El pool más barato de la historia.

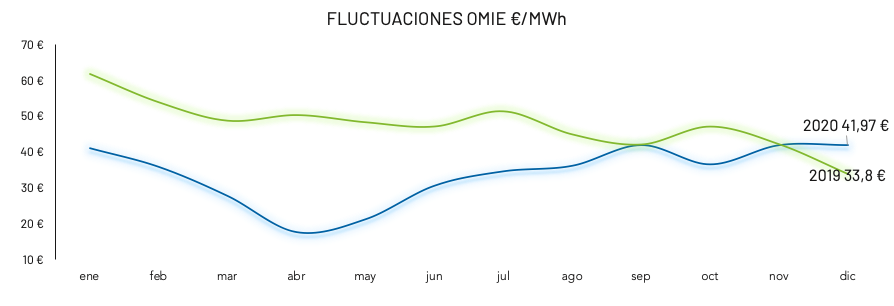

Recordaremos 2020 como el año más barato de la historia y diciembre como el único mes del 2020 más caro que en 2019.

El precio de mercado hace registrar una media de 41,97 €/MWh. Este valor supone un encarecimiento del 24,1% (+8,16 €/MWh) con respecto a diciembre del año pasado. Sin embargo, el incremento es ínfimo (0,03 €/MWh) frente a noviembre.

Los precios han mantenido senda alcista desde mediados de año, lo que ha reducido el diferencial interanual del pool. De hecho, el precio 2020 se sitúa 16,95 €/MWh por debajo de 2019, frente los 22 €/MWh marcados en junio.

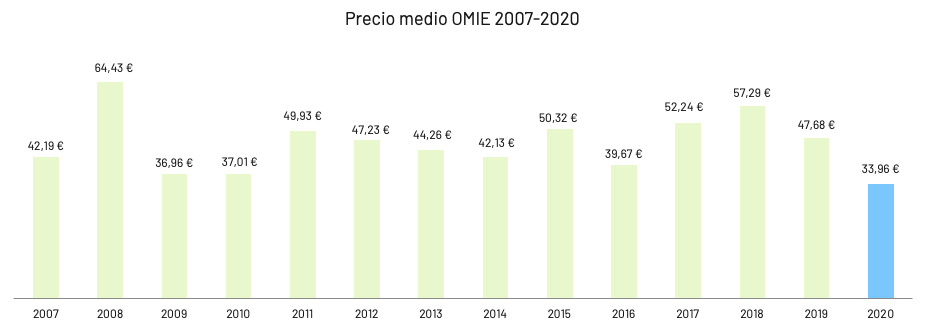

Con la media anual en 33,96 €/MWh, 2020 se presenta como el año más barato de la serie histórica de OMIE, situándose 13 €/MWh por debajo de la media 2017-2019. El pool solo tocó valores parecidos en años de crisis económica como el 2009 y 2010.

La demanda anual cae un 5,9%.

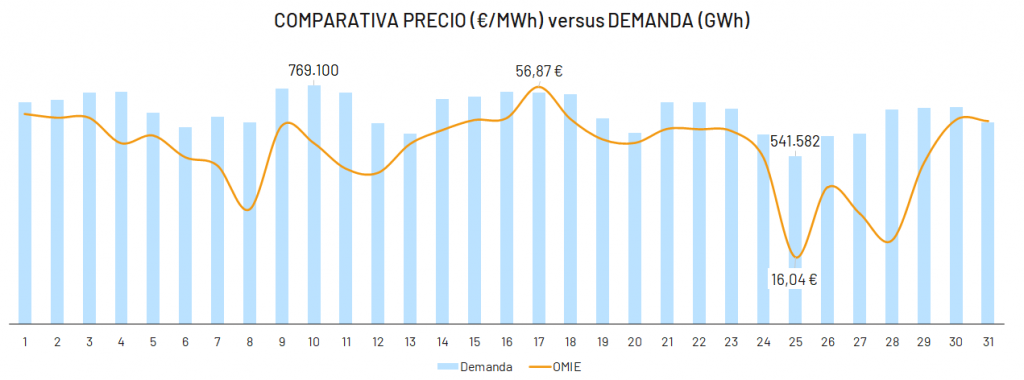

La demanda nacional en diciembre alcanza los 21.711 GWh. El incremento frente a noviembre es importante (4,36%).

Sin embargo, el consumo sigue en valores inferiores a 2019. La disminución registrada con respecto al mismo mes del año pasado es de tan solo el 1,8%, el menor diferencial registrado desde el inicio de la crisis sanitaria. Este resultado se debe a las bajas temperaturas, ya que las prolongadas festividades han incidido negativamente en el nivel de demanda.

Analizando las fluctuaciones de precio y demanda a lo largo del mes, observamos como el nivel de ambas variables es inferior durante las festividades. De hecho, los valores mínimo de consumo (541,582 GWh) y OMIE (16,04 €/MWh) se han registrado ambos el día 25 de diciembre.

Al registrarse precios por encima de la media durante el 64,5% de los días, se ha incrementado el spread de mercado hasta los 40,8 €.

Además, el pool ha superado tan solo dos veces los 50 €/MWh (alcanzando el máximo diario en 56,87 €/MWh) y se ha situado por debajo de los 30 €/MWh durante cuatro días.

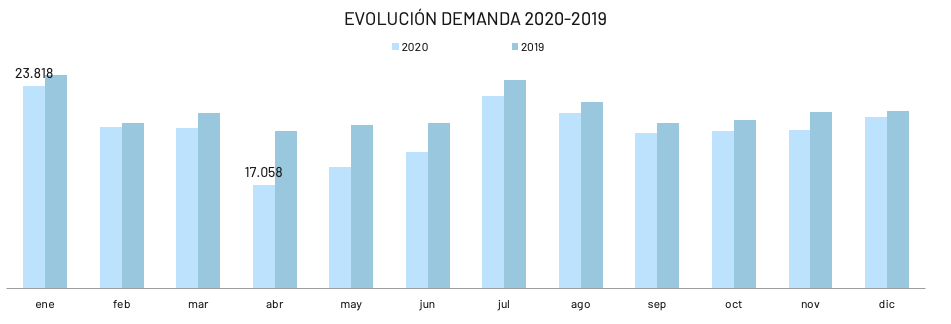

Los datos provisionales de 2020 muestran una demanda acumulada de 249.068 GWh. El efecto de la pandemia en el consumo eléctrico se traduce en una disminución acumulada del 5,9%.

Este dato se ha visto claramente condicionado por las reducciones registradas en los meses de confinamiento domiciliario (abril, mayo y junio), cuyo diferencial medio con respecto a 2019 se ha situado en un 13,6%.

Un año extraordinario para la eólica.

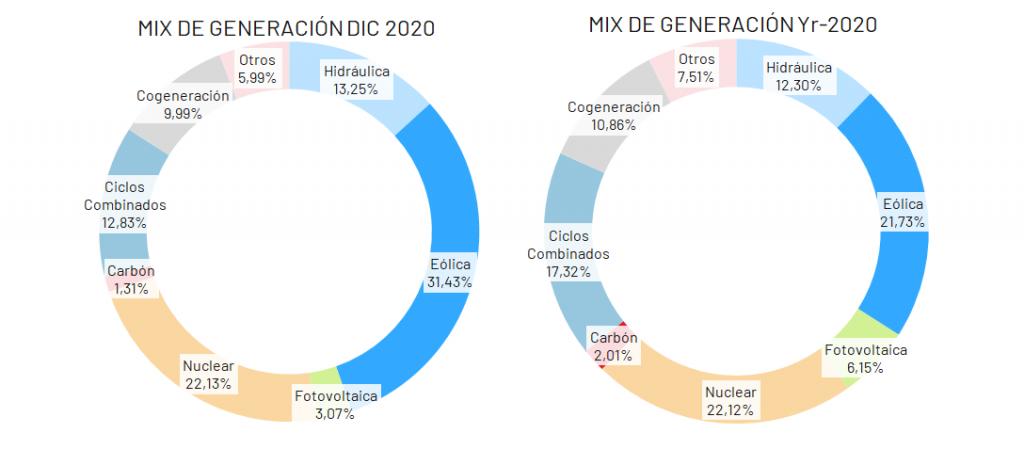

En diciembre, la eólica vuelve a marcar récord de cobertura de la demanda, rompiendo su mejor registro de octubre (27,3%).

Se afirma una vez más como primera tecnología del sistema con una aportación del 31,4%. seguida por la nuclear (22,1%) y la hidráulica (13,2%). La elevada producción hidráulica se ha traducido en un descenso de ciclos combinados y cogeneración respectivamente al 12,8% y 10%.

Las renovables han supuesto el 50,3% del total generado, superando por segunda vez en 2020 el resto de fuentes. Este valor es un 6,2% más alto que la media anual (44,1%).

A nivel anual, la generación eólica es la segunda fuente de generación con un espectacular 21,7% de contribución al mix energético. La supera tan solo la nuclear con el 22,1%.

El papel de los ciclos combinados sigue importante, afirmándose esta tecnología como la tercera del sistema con un 17,3%.

Es un año muy bueno también para la hidráulica que cierra 2020 con el 12,3% de cobertura de la demanda.

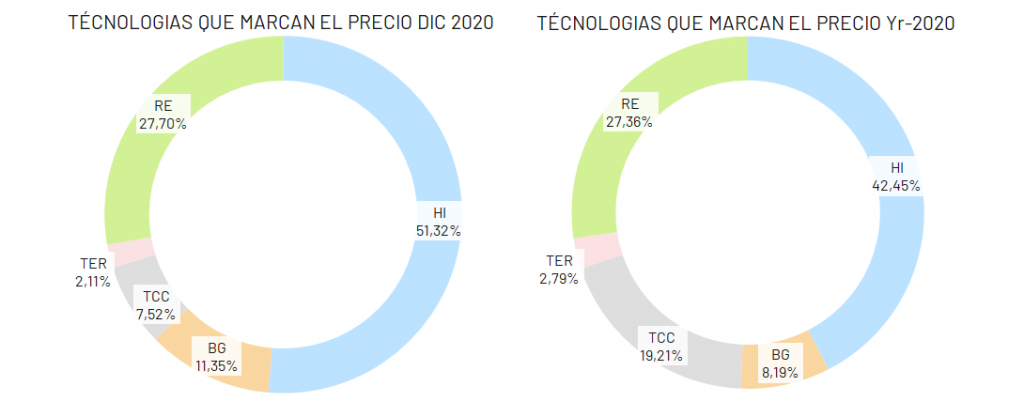

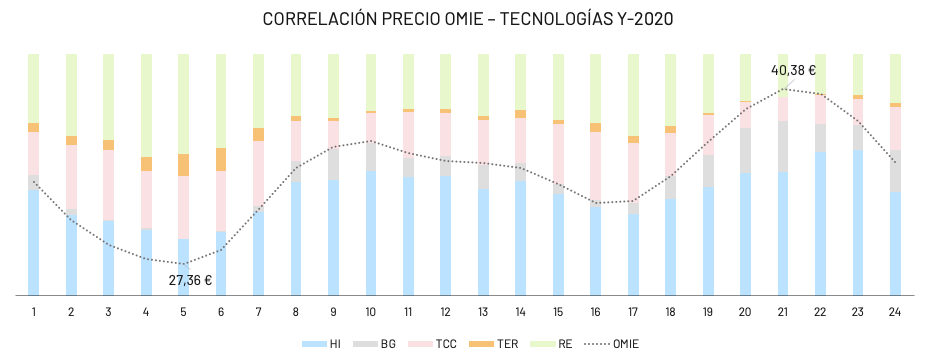

El precio del pool lo marca la hidráulica.

Observando las gráficas de las tecnologías que marcan el precio de mercado, comprobamos el liderazgo de la hidráulica en sus dos vertientes, generación y bombeo, tanto a nivel mensual (64,73%) como anual (50%).

De hecho, la correlación entre precio de mercado y número de horas en la que marca precio la hidráulica es casi perfecta.

Cuando las coyunturas del sistema le permiten aprovechar su coste oportunidad, el nivel del precios de mercado se incrementa.

La gráfica muestra como la estrategia especulativa de la hidráulica afecta al pool y cómo es de necesaria una elevada contribución del resto de renovables para contener las subidas.

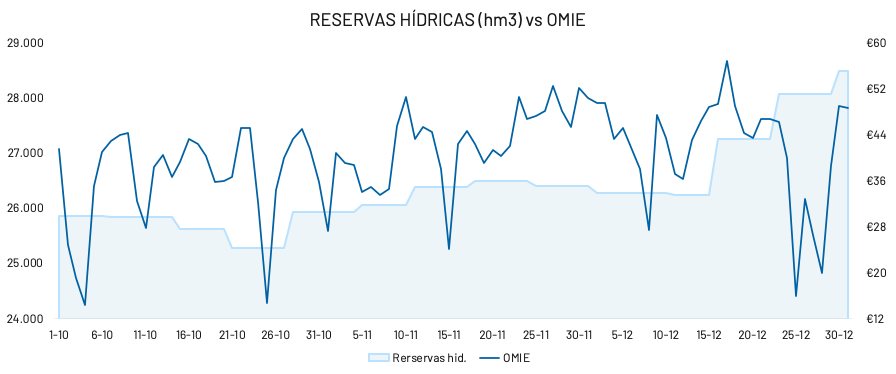

Si analizamos la correlación entre reservas hídricas y precio de mercado observamos otro interesante patrón estratégico de la hidráulica: cuando los precios son muy bajos las unidades de bombeo aprovechan para recuperar recurso hídrico a menor coste para luego utilizarlo en momentos alcistas.

Es lo que ha pasado en diciembre: a partir de mediados de mes, las centrales programables han aumentado las reservas al bajar los precios de mercado.

El encarecimiento excepcional del gas.

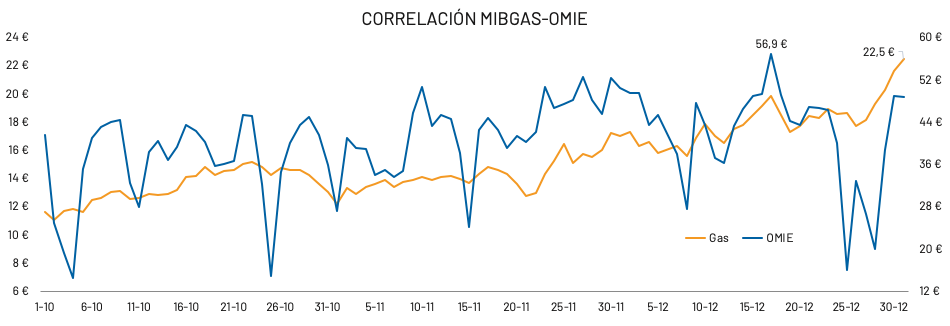

Otra variable clave para el mercado eléctrico es el precio del gas. Los ciclos combinados han jugado un papel creciente en el mix, lo que se traduce en una mayor correlación entre el OMIE y el MIBGAS.

Observando la evolución del mercado spot en MIBGAS, vemos cómo los precios han sufrido un encarecimiento del 94% en el periodo octubre-diciembre. En cambio, la subida en OMIE no ha sido tan pronunciada.

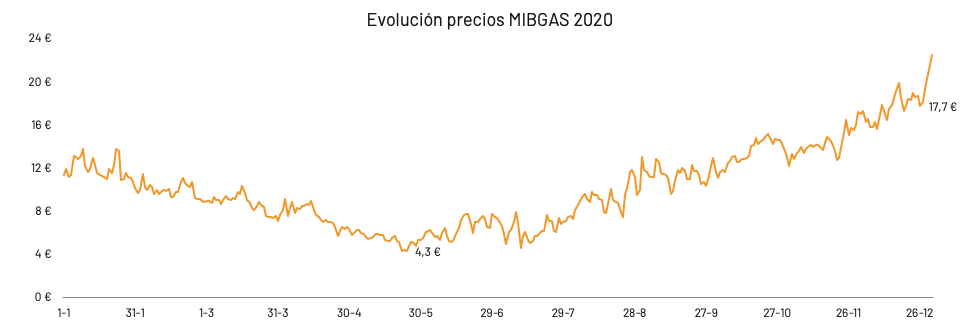

Analizando las fluctuaciones del mercado gasista a lo largo de 2020, vemos como a finales de mayo MIBGAS tocó su mínimo en 4,3 €/MWh y ha terminado 2020 en 22,5 €/MWh. Esto supone un encarecimiento del 423,3%.

La tendencia alcista ha sido progresiva y constante a partir de junio, hasta hacerse más pronunciada durante la última semana del año.

Los futuros y el CO2 en las nubes.

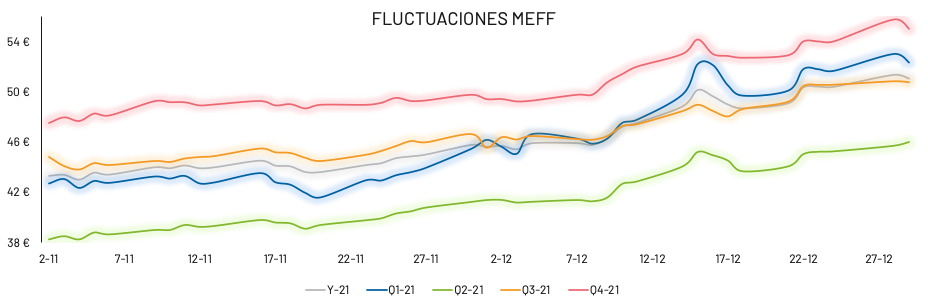

En diciembre el YR-21 supera los 51,3 €. Se observa una marcada tendencia alcista, totalmente incoherente con las fluctuaciones de corto plazo. De hecho, como hemos remarcado más de una vez, los futuros se han mantenido muy por encima del pool durante todo el año.

Q1-21 cierra diciembre en 53 €/MWh, el máximo registrado desde principios de año. No son menores las subidas de Q2, Q3 y Q4.

La posible llegada de una excepcional ola de frio, junto con una moderada previsión eólica, parece haber alarmado el mercado.

Los futuros llevan todo el año cotizando muy por encima del OMIE, sin que esto pueda atribuirse a factores estructurales. De hecho, la crisis económica, la menor demanda eléctrica y la mayor penetración renovable deberían empujar a la baja las expectativas del mercado.

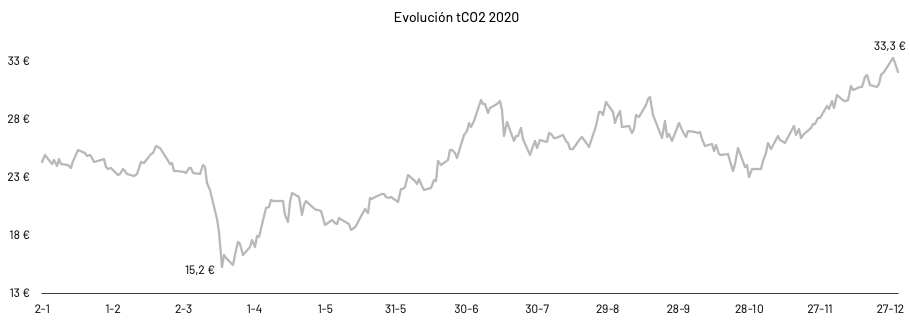

Observando la evolución del precio de la tonelada de CO2 y el YEAR-21 vemos como las dos series siguen perfectamente la misma tendencia desde principios de noviembre.

Recordamos que el precio de la tonelada de CO2 es un coste indirecto de producción de la energía y, consecuentemente, sus encarecimientos se ven reflejados en la proyección del precio de mercado.

Podemos observar en la siguiente gráfica como, tras la tremenda corrección a la baja que sufrió la tonelada de CO2 en los primeros momentos del confinamiento, ha marcado una senda alcista pasando de 15,2 €/tCO2 registrados a mediados de marzo hasta los 33,3 €/tCO. El incremento registrado en nueve meses es del 118%.

La tendencia alcista registrada en todos los mercados durante el mes de diciembre no se ve respaldada por factores estructurales.

Sin duda, el 2020 se recordará en el mercado eléctrico como el año de los récord: en el precio de pool, en la aportación renovable, en la demanda, en los derivados financieros y en el resto de commodities relacionadas con la energía.