Marzo 2020 marcará un antes y un después nuestras vidas, con independencia del sector en el que estamos o estábamos trabajando. Vamos a hacer un repaso general para acabar centrándonos en las comercializadoras.

COVID-19 está poniendo de rodillas a la economía mundial. Aunque lo cierto es que son las pequeñas y medianas empresas las que más están sufriendo esta crisis. También en el sector eléctrico.

El suministro de electricidad es un servicio esencial y por lo tanto no interrumpible. Aunque el peso de la crisis y de las medidas adoptadas por el gobierno en temas energéticos están haciendo mella de distintas formas en las compañías eléctricas. Dependiendo de su número, diversificación de clientes, solvencia y nivel de digitalización, la crisis está teniendo mayor o menor afectación en ellas.

Hoy centraremos nuestro análisis en las comercializadoras. En los principales factores que condicionan su resultado económico y la gestión de su actividad.

Riesgo de demanda

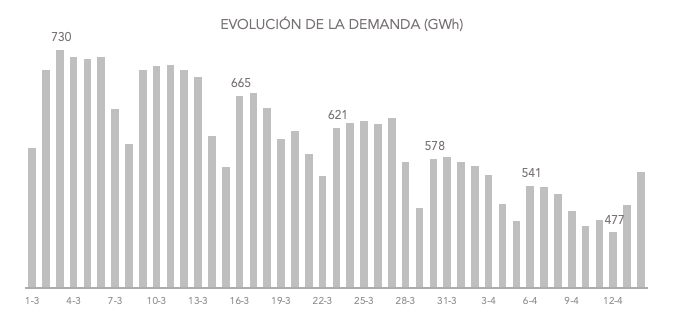

El mayor peso en el total de resultados lo tienen sin duda los MWh comercializados. Por eso la gran preocupación ha sido desde el principio la caída del consumo eléctrico como consecuencia del parón económico.

En EASYNER publicamos diariamente los datos sobre evolución de la demanda del sistema (aquí). Paralelamente, monitorizamos el consumo de nuestros clientes para adaptar las previsiones de demanda a las coyunturas reales de cada cartera.

Este ejercicio de ajuste resulta muy útil para estimaciones a corto plazo y para reducir los costes de desvíos. Aunque lo más difícil es predecir la evolución de la demanda y las consecuencias en términos de hábitos de consumo en el medio y largo plazo.

Las preguntas más frecuentes son: ¿hasta cuándo se prolongará el confinamiento? ¿Cuándo volveremos a la “normalidad”? ¿Cuánto tardarán la hostelería, la restauración y el turismo en recuperar los niveles de consumo pre-covid?

Preguntas muy difíciles de contestar con los mensajes contradictorios que recibimos.

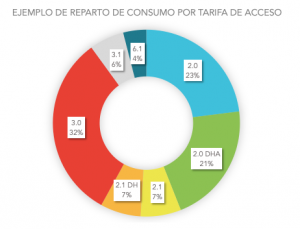

La composición de la cartera de clientes por segmentos (en las que utilizamos como variables de segmentación la tarifa de acceso y el CNAE) así como la localización geográfica de los suministros, juegan un rol clave a la hora de estimar la disminución de la demanda. Comercializadoras especializadas en la venta a consumidores domésticos con un claro enfoque digital (venta y gestión online) casi no sufren impacto en el consumo total gestionado. En cambio, carteras muy enfocadas a consumidores de baja tensión con un porcentaje dominante de PYMES sufren disminuciones en la demanda de hasta un 40%.

Es importante diferenciar también el ámbito de actuación de las comercializadoras. Existen muchas empresas locales ubicadas en zonas rurales que sufren un riesgo de demanda aún más elevado. Esto es debido a que su actividad económica está muy centrada en los pequeños comercios.

Riesgo de mercado

El segundo ingrediente de la cuenta de resultados de las comercializadoras es el margen unitario. También llamado: la diferencia entre precio medio de venta y coste de la energía.

El mercado eléctrico es muy volátil. Está sujeto a cambios de tendencias repentinos, generalmente provocados por factores coyunturales más que estructurales (marco regulatorio, penetración renovable, nivel de demanda y precio del gas entre otros).

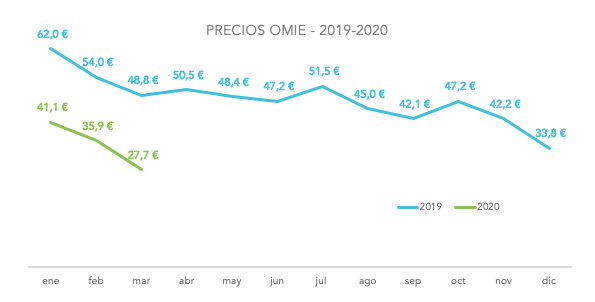

La tendencia fuertemente alcista de los precios en 2018 ha seguido empujando al alza los precios ofrecidos a los consumidores durante el 2019.

A pesar de que el pool cerró el año con una media de 47,4€/MWh, la gran mayoría de comercializadoras no ha bajado de forma importante los precios a sus clientes. De hecho, han aprovechado para captar nuevos clientes con ofertas temerarias y descuentos de doble cifra.

Ajustes de precio

Las grandes comercializadoras suelen utilizar el beneficio extra obtenido en su cartera “pasiva” para crecer rápidamente asumiendo un riesgo mínimo.

Sin embargo, las empresas más orientadas a servicio con un trato directo con los clientes, se ven obligadas a ajustar periódicamente sus ofertas a las coyunturas de mercado.

En el caso de empresas muy vinculadas con el territorio, ajustar precios se vuelve una obligación para no perder reputación.

El precio de mercado que empezó el año en tendencia bajista, se ha desplomado desde el principio de la pandemia. Esto supone un incremento importante del margen unitario de aquellas empresas que no han modificado sus precios a clientes finales.

En muchos casos la caída de demanda ha sido menos que proporcional a la disminución del coste de la energía. Lo que ha provocado un offset positivo en la cuenta de resultados.

Sin embargo, frente la crisis del COVID-19 muchas pequeñas y medianas empresas han realizado un gran ajuste de sus precios de venta. Renunciando a este beneficio para ser coherentes con su propuesta de valor.

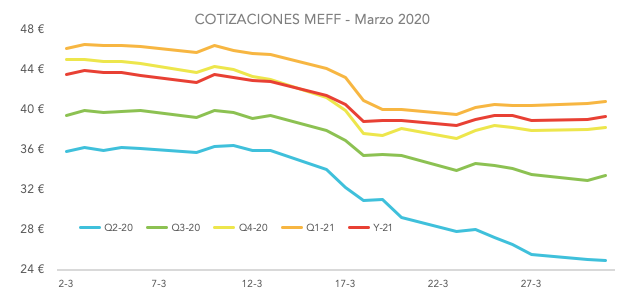

Las comercializadoras con un perfil más conservador, suelen cerrar una gran parte de la energía comercializada con productos financieros. También con bastante antelación, para así garantizar la estabilidad en los precios a sus clientes y robustez en sus resultados. Lo que se traduce en tener que asumir pérdidas adicionales, generadas por sobre-coberturas a precios mucho más elevados que el pool.

Presión financiera

La caída de los mercados (spot y de futuros) ha provocado un mayor depósito de garantías. Y por tanto una mayor inmovilización de dinero para aquellas empresas que prudentemente han cerrado un porcentaje importante de la energía gestionada. De nuevo se trata de las empresas más conservadoras.

Además el parón económico supone un riesgo elevado de impagados. Muchas familias y pequeñas empresas no pueden acogerse a la figura de consumidores vulnerables. Algunas simplemente no quieren/pueden tramitar el cambio de compañía eléctrica que esto conlleva.

El RD 11/2020, al autorizar la suspensión del pago del recibo de luz, puede suponer unas tensiones de tesorerías importantes para aquellas empresas cuyos clientes sean principalmente pequeños comercios locales.

Gestiones administrativas, digitalización y teletrabajo

Con las medidas adoptadas por el gobierno y publicadas en el RD 11/2020, se ha incrementado la carga administrativa para todas las comercializadoras. Especialmente para aquellas empresas con personal reducido y herramientas informáticas poco eficientes.

Las comercializadoras en zonas rurales tienen que gestionar un porcentaje muy elevado de facturas en papel y ventanilla. Generalmente debido a la edad media de sus clientes. Y muchas pequeñas comercializadoras locales que operan para dar servicio a la comunidad (como pequeños ayuntamientos) no están dotadas de herramientas informáticas que permitan implementar el teletrabajo.

Consecuencias y conclusiones

El parón económico y las medidas adoptadas inciden especialmente en comercializadoras con carácter local y en zonas rurales. La disminución de su demanda puede alcanzar el 40%, al ser la mayoría pequeños comercios. La reputación y el compromiso con el territorio hacen que estas empresas se sientan obligadas a bajar precios. Para ser coherentes con su propuesta de valor, pierden el potencial offset en la cuenta de resultados entre mayor margen unitario y disminución de la demanda.

Además, estas empresas sufren una mayor tensión financiera. Provocada por las posiciones cerradas en el mercado de futuros y al elevado riesgo de impagados. Y al no estar dotadas de herramientas informáticas avanzadas, sufren también una sobrecarga de trabajo administrativo.

La existencia de PYMES es fundamental para garantizar la competencia en el mercado y un servicio más personalizado. Un servicio adaptado a las necesidades de las comunidades locales.