Los precios de la electricidad en las nubes

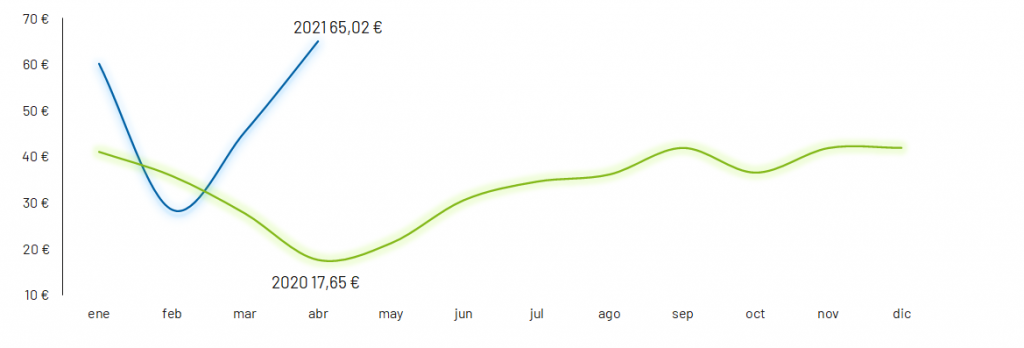

El OMIE registra su récord histórico para un mes de abril. La media del precio de mercado se sitúa en 65,02 €/MWh, casi 20 €/MWh por encima de marzo. Este valor supone un encarecimiento de 47 €/MWh frente al mismo mes del año anterior.

Si bien es cierto que en 2020 la crisis económico-sanitaria empujó a la baja el mercado, las coyunturas actuales no justifican precios tan altos.

Es muy probable que este nivel de precios presionará al alza las ofertas de las comercializadoras. Sobre todo aquellas que no hayan cerrado coberturas, estarán sufriendo tensiones de tesorería importantes.

Gráfico 1: Precio del mercado diario €/MWh.

Las montañas rusas del pool se han traducido en un precio medio anual a 49,78 €/MWh. El diferencial con 2021 alcanza los 19,15 €/MWh. Sin embargo, seguimos en valores inferiores a los años 2017 y 2019.

Recuperación de la demanda

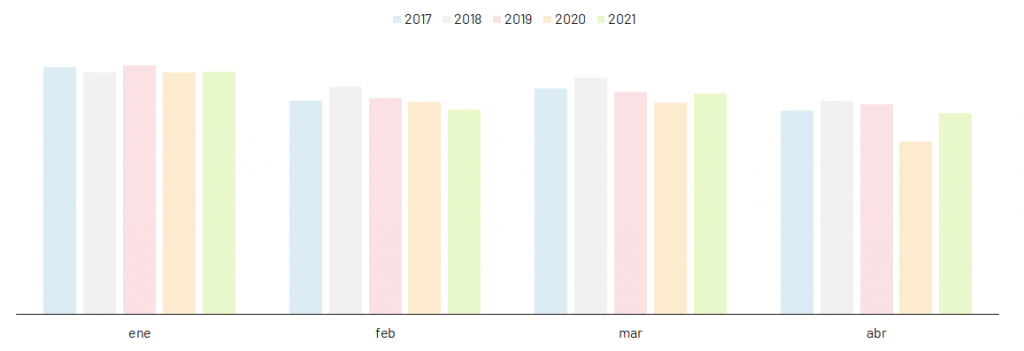

La demanda nacional alcanza los 19.872 GWh. El incremento respecto a abril 2020 es del 16,5%. Sin embargo, seguimos en valores inferiores a años previos a la crisis COVID, tanto a nivel mensual como agregado.

Gráfico 2: Evolución demanda años 2017-2021

De hecho, en lo que llevamos de año, el consumo nacional (85.695 GWh) ha registrado un incremento del 3,5% con respecto a 2020 pero se sitúa un 4% por debajo de la media 2017-2019 (89 TWh).

El fin del estado de alarma debería traducirse en una mayor recuperación de la demanda que esperamos reduzca aún más el diferencial con años anteriores.

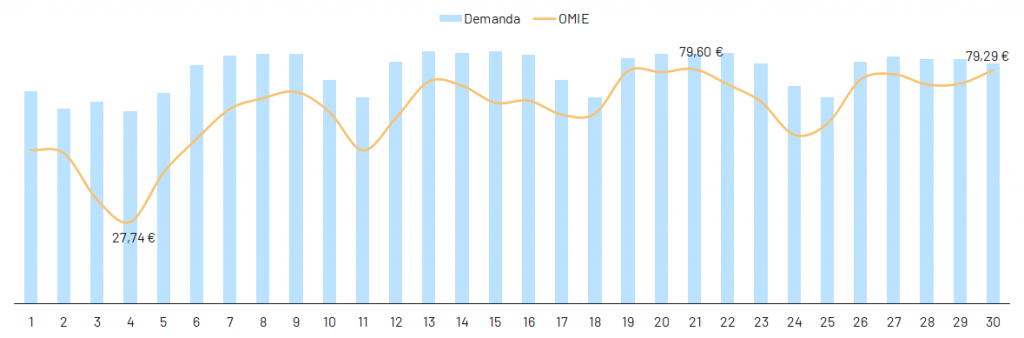

Pasamos a analizar la demanda mensual. La gráfica muestra un patrón semanal repetido. El consumo en días laborables se ha mantenido por encima de los 670 GWh a partir del día 6, sostenido por temperaturas por debajo de la media.

Gráfico 3: Comparativa precio OMIE (€/MWh) versus demanda (GWh)

El valor mínimo de demanda y precio de mercado se han registrado el día 4. Omie ha alcanzado su máximo diario (79,6 €) el día 21. Sin embargo, valores muy parecidos se han repetido en los días laborables a partir de entonces.

Es interesante destacar que el máximo OMIE ha coincidido con el día de mayor aportación hidráulica, de encarecimiento del precio en Francia así como de indisponibilidades en el parque nuclear.

El spread de mercado vuelve a incrementarse hasta los 52 €/MWh. Sin embargo, la volatilidad de la curva de precios se reduce significativamente durante la segunda mitad del mes.

Aportación renovable en mínimos

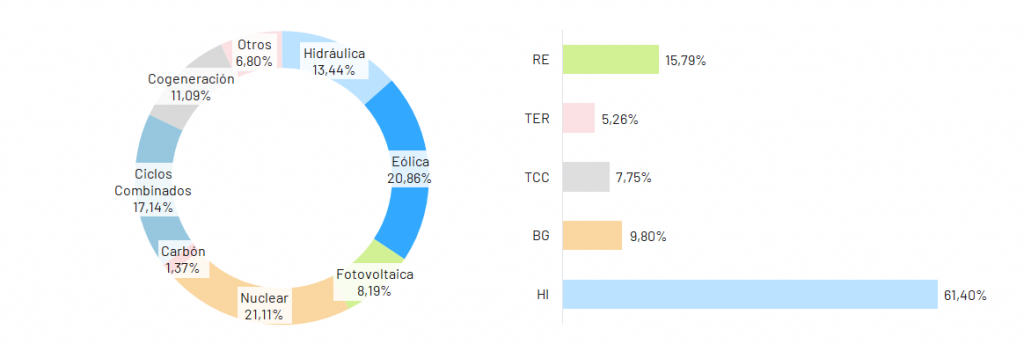

La eólica ha dejado el liderazgo del mix en manos de la nuclear. A pesar de la parada de algunos reactores, esta ha generado el 21,1% del total.

Si bien la aportación media de la eólica se situaba hasta marzo en un 28,3%, en abril ha disminuido hasta el 20,9%. A pesar de su menor contribución al mix, se posiciona como segunda tecnología del sistema. Su porcentaje de generación anual queda en un 26,5%.

También ha disminuido la proporción de generación hidráulica (13,4%). Bajo este escenario, se ha hecho un mayor uso de otras fuentes como los ciclos combinados (17,1%) y la cogeneración (11,1%).

Consecuentemente, la presencia de renovables se ha visto fuertemente debilitada. Su aportación ha sido del 46,2%, el mínimo registrado desde principios de año. Sin embargo, cabe destacar el buen resultado de la fotovoltaica con un 8,2%:

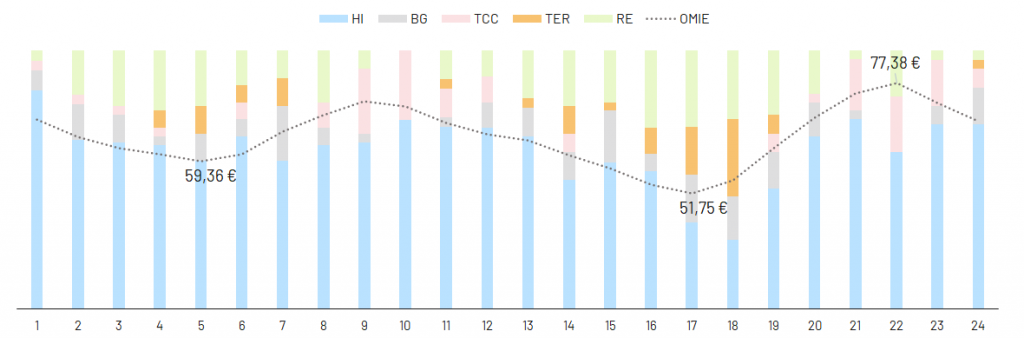

Gráfico 4: Mix de generación y tecnologías que marcan el precio

A pesar de la disminución de la hidráulica en el mix, se refuerza su liderazgo entre las tecnologías que marcan precio. De hecho, el número de horas a «precio de hidráulica», en sus dos vertientes generación y bombeo, se incrementa hasta el 61,4%. Esto representa una subida de casi cinco puntos porcentuales con respecto al mes pasado, cuando su cuota de generación era casi del 17%.

Bajo este escenario, el régimen especial ha marcado el precio tan solo el 15,8%. Se observa por tanto una disminución frente a los meses anteriores.

La hidráulica a precio de gas

La Gráfica 5 muestra el peso de las diferentes tecnologías en la definición del precio horario. En general, la escasez de renovables, deja un mayor margen de actuación por parte de otras tecnologías más caras.

Gráfica 5: Correlación Precio Omie – Porcentaje de horas en las que cada tecnología marca precio

Se observa una correlación perfecta entre el número de horas en las que marca precio la hidráulica y precios más elevados en el mercado.

La hidráulica ha podido aprovechar el encarecimiento del gas y, consecuentemente, de las ofertas de los ciclos combinados. Estos últimos de hecho, han marcado precios tan solo durante el 7% de las horas, a pesar de haber incrementado su contribución al mix.

Cabe destacar la irregularidad en la forma de la curva horaria. El mínimo se registra en la hora 17 en lugar que por la noche.

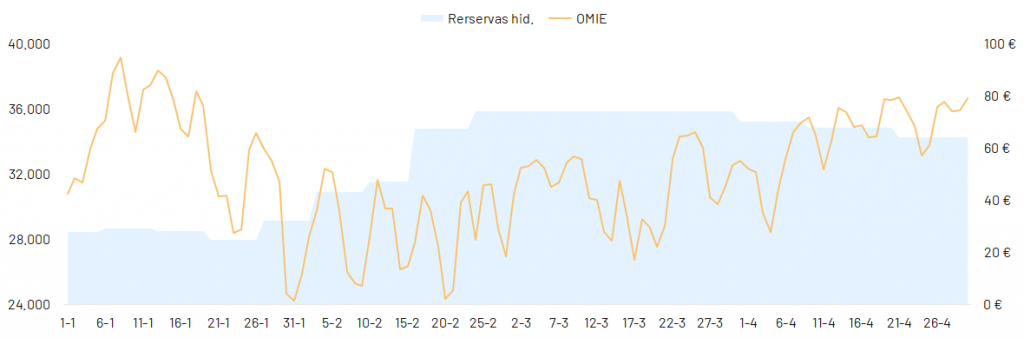

El papel clave de la hidráulica y su potencial especulativos se estudian a través de la correlación entre reservas hídricas y precio de mercado.

Gráfico 6: Reservas hídricas (hm3) versus precios OMIE (€/MWh)

Observamos como las reservas, partiendo de 36.000 hm3 de marzo, han ido disminuyendo a medida que avanzaba el mes. Al finalizar abril se han situado en poco mas de 34.000 hm3. Este valor es muy por debajo a la media de los últimos 10 años, que se sitúa en torno a 40.000 hm3.

El nivel elevado de precios, también ha hecho que el bombeo se haya reducido ampliamente.

Menor volatilidad en el mercado gasista

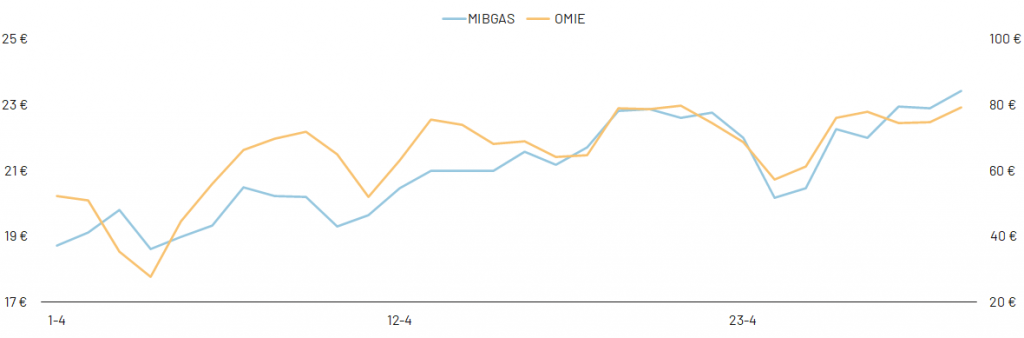

Como se ha comentado anteriormente, el uso de los ciclos combinados ha aumentado en más de siete puntos porcentuales. Por ello, se observa una mayor correlación entre OMIE y MIBGAS, intensificada en la última quincena del mes.

La presión alcista de los precios europeos de gas, debido a los bajos niveles de almacenamiento, así como de los precios de GNL en Asia, reforzadas por las emisiones de CO2, se han traducido en el encarecimiento de los precios en MIBGAS.

Una mayor demanda en el mix eléctrico del gas natural ha propiciado el incremento de precios tanto en el PVB como en OMIE. Sin embargo, las fluctuaciones registradas en el mercado gasista son mucho más reducidas.

Ambos mercados han marcado su mínimo el día 4. En el caso del gas lo hizo a 18,6 €/MWh, para alcanzar su máximo el último día de abril a 23,4€.

Gráfica 6: Correlación MIBGAS-OMIE

Para más información sobre el mercado gasista puedes consultar nuestro post mensual.

Fuerte repunte en el mercado de futuros

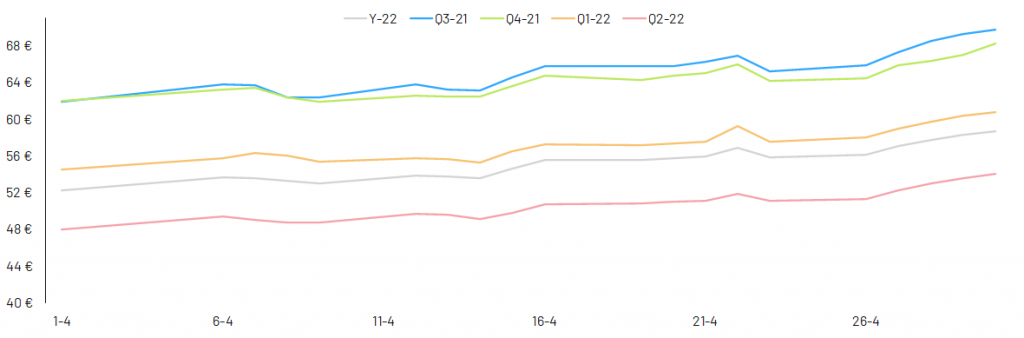

En abril se han vuelto a registrar fuertes subidas en todos los productos de futuros.

El Y-22 ha marcando máximo de lo que llevamos de año a 58,7 €/MWh. La cotización media mensual se sitúa en 55,2 €/MWh. Esto supone un incremento del 11% frente al mes anterior y de más de 5 € con respecto a la media anual.

Gráfico 7: Fluctuaciones mercado de futuros (MEFF)

El resto de productos siguen una tendencia alcista similar. Destaca el Q3-21, cuyas cotizaciones se han incrementado desde el inicio de mes en un 12,8%. Representa el mayor de los incrementos. El producto se sitúa en media a 65,3 €/MWh.

Q4-21 y Q1-22 han sufrido un incremento del 10 y 11% respectivamente. Registran una media de 64,25 €/MWh y 57,25 €/MWh respectivamente.

La tendencia alcista se debe sobre todo a la presión ejercida por el precio del las emisiones y por la incertidumbre sobre el futuro del pool.

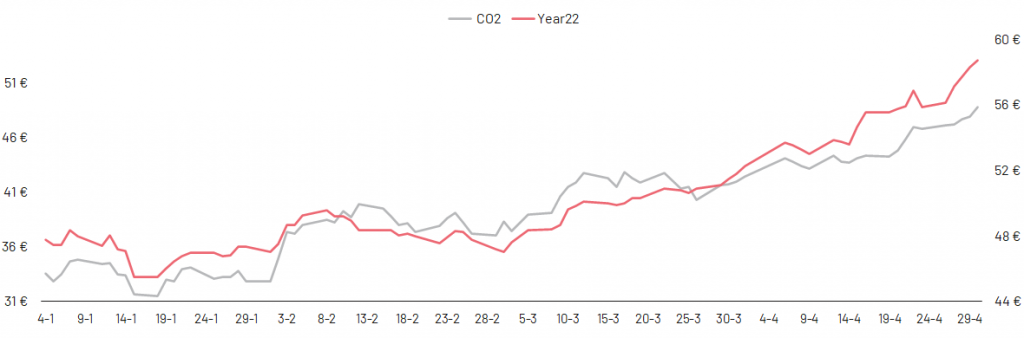

El CO2 en las nubes

Analizando la correlación entre el YEAR-22 y el precio de la tonelada de CO2, observamos cómo las dos series continúan con la misma tendencia alcista, y se aproximan aún más durante abril.

Gráfico 8: Correlación tonelada de CO2- Year-22

La tonelada de CO2 se ha incrementado un 15% durante el mes de abril. Cierra el mes a un precio medio de 45,22 €/t , valor muy lejano de los 33 € registrados a principios de año.

Hay que tener en cuenta que el día 30 de abril finalizaba el plazo para la compra de emisiones de las instalaciones. Por ello, las compras de última hora también han presionado a la alza los precios.

El coste de los nuevos compromisos europeos en tema de reducción de emisiones se está haciendo altísimo y traduciéndose en un encarecimiento de los mercados de electricidad y gas. Para más información te recomendamos este artículo.

En conclusión, el encarecimiento desproporcionado del pool no se debe ni a la recuperación de la demanda ni a la menor aportación de las renovables. La escalada en los precios del gas y de las emisiones se traducen en un mayor coste de producción para los ciclos combinados, tecnología de respaldo del sistema. La hidráulica aprovecha al máximo estas coyunturas, ofertando a precios elevados y optimizando beneficios.

Surge una vez más la pregunta: ¿es eficiente un sistema marginalista?