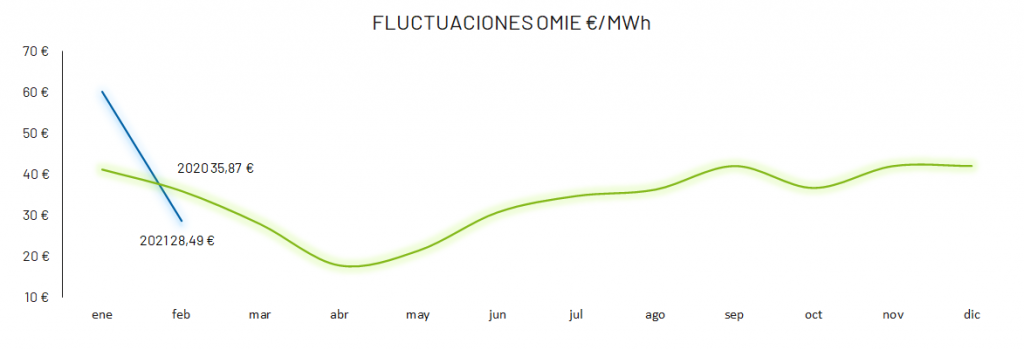

Precios OMIE polarizados en el inicio de año

Tras registrar una media de 60,17 €/MWh en enero, febrero cierra con un precio de mercado de 28,49 €/MWh. Este valor supone una reducción de 31,7 €/MWh con respecto al mes pasado y de 7,4 €/MWh frente al mismo mes del año pasado.

Tenemos que remontarnos a 2016 para encontrar un mes de febrero (27,05 €/MWh) por debajo de lo marcado en 2021. Si comparamos con el promedio de los últimos 8 años (39,63 €/MWh) febrero 2021 es un 28,1% (11,14 €/MWh) más barato y el tercer mes de febrero mas barato después de 2016 y 2014.

Este descenso en los precios tiene se debe principalmente al nivel de demanda y a un elevado y constante aporte de la eólica en el mix.

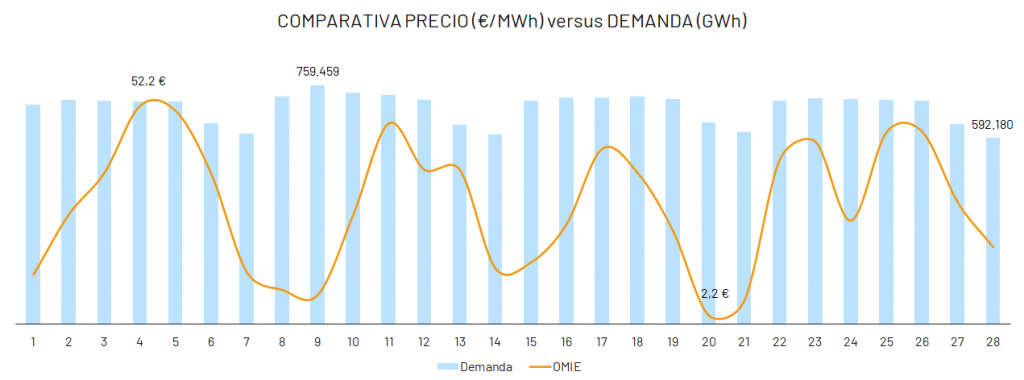

Retroceso en la demanda eléctrica.

La demanda nacional se sitúa en los 20.226 GWh. Tras un enero de demanda excepcionalmente elevada, volvemos a la senda bajista que inició en marzo de 2020 por la crisis sanitaria.

En febrero el consumo ha registrado un descenso del 3,58% con respecto al mismo mes pre-COVID, debido sobre todo a las temperaturas por encima de la media. Será muy importante monitorizar los próximos meses, en especial marzo y abril, ya que la demanda 2020 de estos meses se vio fuertemente castigada. Esperamos observar un repunte en la demanda por la recuperación, aunque parcial, de la actividad económica.

La gráfica muestra un patrón prácticamente idéntico en la demanda durante todas las semanas del mes. El máximo diario se ha registrado el martes 9, mientras el mínimo el domingo 28.

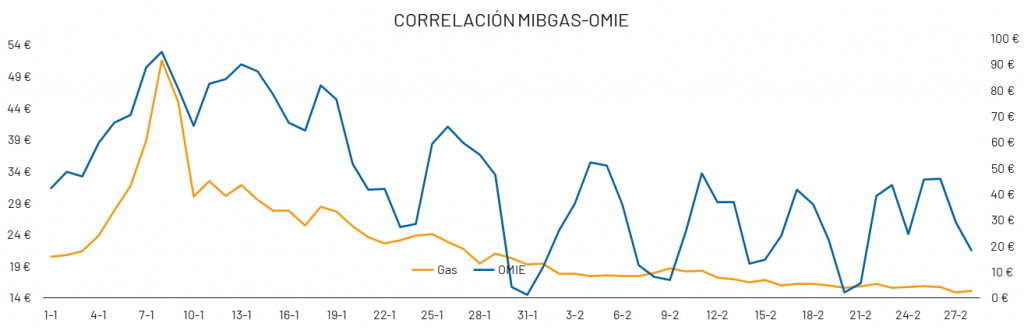

El máximo OMIE (52,2 €/MWh) se produjo el día 4, sin coincidir con el día de máximo consumo. En cambio, el precio mínimo diario ha sido de 2,2 €/MWh, valor muy parecido al mínimo marcado en enero.

La volatilidad de la curva de mercado no es tan pronunciada como el mes anterior, aunque el spread se sitúa en 50 €/MWh. Destacamos que el pool se mantuvo por debajo de su media mensual de los 28,49 €/MWh durante 14 días, 4 de los cuales se registraron valores inferiores a los 10 €/MWh.

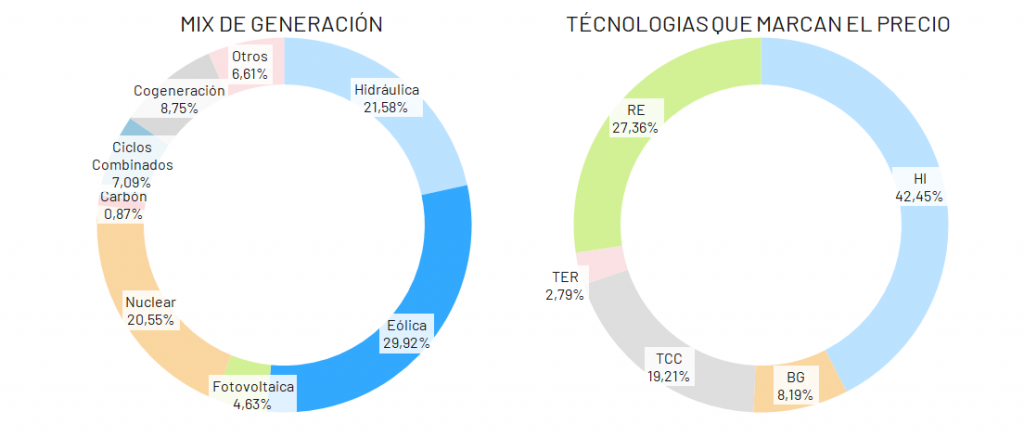

Liderazgo eólico en el mix.

Un mes mas, la eólica se afirma como primera tecnología del sistema con un 29,9% del total generado y mantiene los espectaculares números marcados en enero y durante todo 2020.

Este continuo aumento, conjuntamente con la elevada aportación de la hidráulica, con un 21,6% , vuelve a suponer un descenso en el peso relativo de los ciclos combinados. En enero, esta tecnología contribuyó al mix en un 11% mientras en febrero su aportación ha quedado únicamente en un 7,1%. Estos valores se sitúan muy lejos de la aportación media 2020, que quedó en un 17,5%,

El conjunto de renovables ha supuesto el 58,9% del total generado, siguiendo la tendencia increíblemente elevada de 2020.

Pese a la elevada aportación renovable, el porcentaje de horas en las que el régimen especial ha marcado el precio (27,3%), se mantiene constante frente a meses anteriores. A destacar el incremento de horas marcadas por los ciclos combinados (19,2%), a pesar de haber reducido su aportación al mix.

La hidráulica sigue como líder absoluto entre las tecnologías que marcan el precio, marcando el precio el 42,5% de las veces.

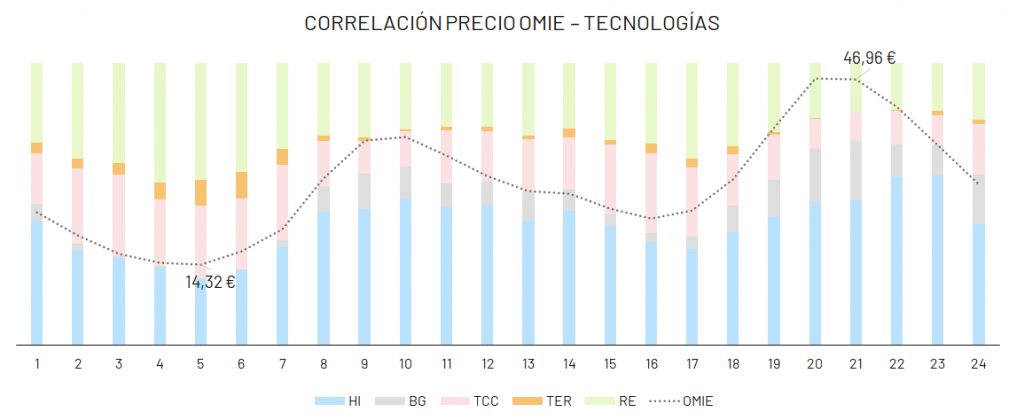

Liderazgo hidráulico entre las tecnologías.

La hidráulica en sus dos vertientes, generación y bombeo, ha marcado el precio durante más del 50,6% de las horas. Su papel es, sin duda, fundamental en la casación de mercado.

La gráfica muestra el peso de las diferentes tecnologías a la hora de mercar precio en febrero. Como hemos comentado anteriormente, los ciclos combinados han jugado un papel clave en las fluctuaciones del precio, compitiendo con la estrategia especulativa de la hidráulica.

De hecho, en las franjas de horas 8 a 11 y 18 a 23, cuando la aportación renovable es reducida y se producen los precios más caros, es la hidráulica quien marca precio el mayor número de horas.

La siguiente gráfica muestra la correlación entre reservas hídricas y precio de mercado.

Observamos cómo las reservas hídricas han mantenido una tendencia alcista durante todo el mes de febrero, pasando de los 29.160 a los 36.108 hm3. Esto supone un incremento del 23,8%.

El precio de mercado, cuando se encuentra en mínimos, nos da una señal adelantada de que las reservas hídricas van a subir. Así pueden recuperar recurso y aprovecharlo cuando el mercado ofrece mejores oportunidades.

Pese a observar descenso continuado en los precios de MIBGAS, tal y como comentábamos anteriormente, los ciclos combinados han perdido relevancia en el mix. Sin embargo, la bajada de precios ha propiciado su entrada más fuerte entre las tecnologías que marcan el precio marginal, ayudando a reducir el precio cuanto mayor es su presencia.

Mibgas ha marcado su mínimo del mes el día 27 con 14,9 €/MWh. Febrero ha empezado en 19,5 €/MWh, para acabar marcando los 15,1 €/MWh, con una variación diaria media del 0,9%.

Estos precios nos devuelven a niveles de noviembre 2020. Habrá que permanecer atentos a la evolución del gas para ver si vuelve a entrar en el rango de los 18-20 €/MWh o, por lo contrario, vuele a situarse entre los 10-12 €/MWh.

Incertidumbre en el mercado de futuros

Mirando de cerca el corto plazo, vemos cómo Q2-21 pasa de 48,8 €/MWh el día 9 a 44,23 €/MWh el 19. Un spread mensual cercano a los 4,6 €/MWh que refleja un fuerte incertidumbre sobre cómo se presentará el próximo trimestre. Lo que sí se aprecia, es un leve tendencia bajista del producto, que habrá que monitorizar al acabar su periodo de negociación en marzo.

Los productos de medio plazo (Q3 y Q4 2021) muestran un comportamiento casi idéntico desde principios de año, llegando incluso a converger a finales de febrero. Sin embargo, Q3-21 cierra febrero por encima de inicio de mes, mientras Q4-2, a pesar de las variaciones, se mantiene estable. El diferencial entre productos se sitúa al alrededor de 1 €/MWh.

Q1-22 ha subido con fuerza desde mediados de enero mientras el Year 22 ha cotizado ente los 45,5 y los 49,3 €/MWh, registrando el spread menor entre todos los productos.

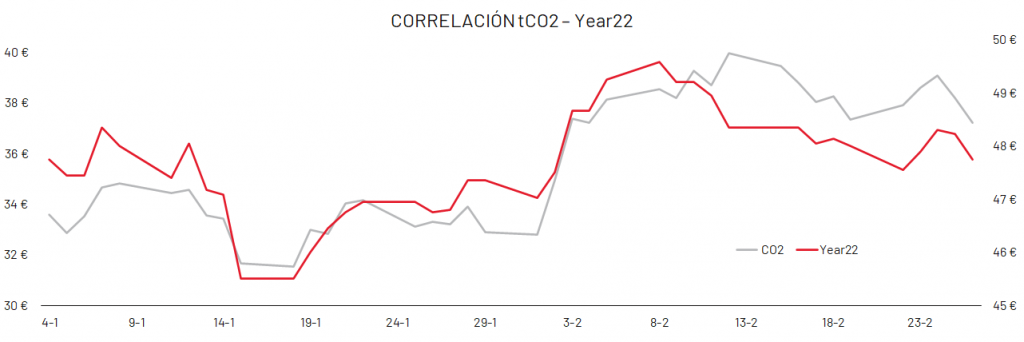

Analizando la correlación entre el YEAR-22 y el precio de la tonelada de CO2, observamos como las dos series siguen la misma tendencia desde principios de año, interrumpida tal solo unos días a mitad de febrero, cuando el CO2 despuntó para terminar corrigiendo y volver a alinearse al producto anual.

Ambos productos han sufrido un repunte importante durante el mes de febrero, en especial el CO2. Este ha empezando el mes en 32,8 €/tCO2, tocando máximos el día 12 en 39,97 €/tCO2 y volviendo a retroceder hasta los 37,2 €/tCO2, dejándonos una subida del 13,4%.

Por otro lado, el Y-22 se vio influenciado por el repunte de principio de mes del CO2. En tal solo una semana, se observa su encarecimiento desde los 47 €/MWh hasta los 49,6 €/MWh. Este cambio brusco de tendencia no tuvo continuidad a lo largo del mes. El producto anual ha cerrado el mes en 47,5 €/MWh , registrando un spread de 2,6 €/MWh.

Todo apunta a que el precio de la tonelada del CO2 seguirá recorrido alcista.

Hay que tener muy presente que el Y-22 y el CO2 son productos muy correlados y su tendencia influencia las estrategias de cierres.

El mercado no deja de sorprendernos: febrero 2021, totalmente opuesto al enero, nos muestra lo polarizado que puede ser el mercado. No se puede dar nada por sentado, siempre hay que monitorizar y adaptar estrategias a las coyunturas para aprovechar oportunidades y corregir posibles errores.