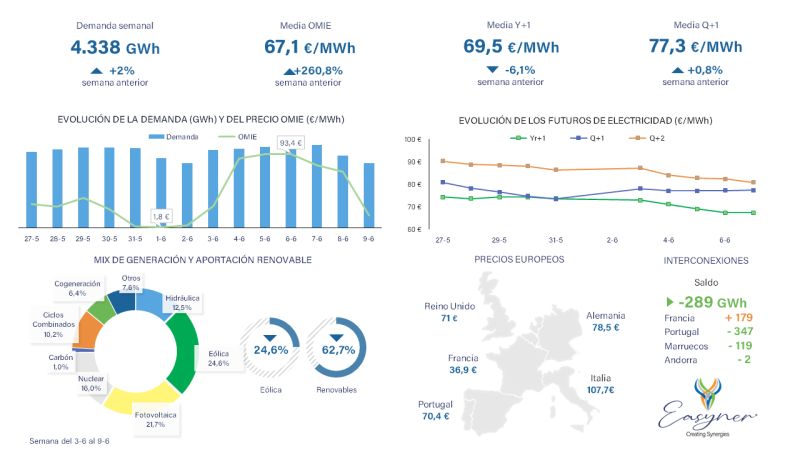

El precio en OMIE se ha incrementado un 260,8% con respecto a la semana anterior, situándose en 67,1 €/MWh, el valor más alto desde la primera semana de febrero y muy por encima de los 37 € previstos en OMIP. La demanda sube un 2% y alcanza los 4.338 GWh, cifra no vista desde la primera semana de marzo.

A pesar de reducir su porcentaje de aportación, la eólica mantiene el liderazgo del mix energético con un 24,6% del total generado, seguida por la fotovoltaica con el 21,7%. Cierra el podio la nuclear con una contribución del 16%. La hidráulica representa el 12,6% y los ciclos combinados superan la barrera del 10% por primera vez desde enero (10,2%). El índice de cobertura de la demanda por fuentes renovables se reduce hasta el 62,7%.

Los precios spot en otros países europeos han seguido tendencias diversas. Destaca Portugal, que ha registrado una situación similar a la de España, experimentando un incremento del 269,1% y alcanzando los 70,4 €. Francia muestra el segundo mayor aumento intersemanal con el 128,5%, llegando a los 36,9 €. Testimoniales son las subidas de Alemania (0,7%) e Italia (5%) que cotizan a 78,5 € y 107,7 € respectivamente. En contraposición, el precio del Reino Unido baja un 16,3% para situarse en 71 €.

Los futuros también presentan disparidades: El tercer trimestre de 2024 reporta un incremento del 0,8% llegando a 77,3 € y el Q4, con un -5,6%, cierra con una media de 83,4 €. La cotización del Year25 cede un 6,1% y alcanza los 69,5 €.

En materia de interconexiones, destacamos que Francia incrementa sus aportaciones hasta los 179 GWh. Con respecto a las exportaciones, Portugal requiere un 74,1%, Marruecos un 25,5% y Andorra un 0,4% de los 468 GWh entregados, resultando en un saldo exportador neto de 289 GWh.