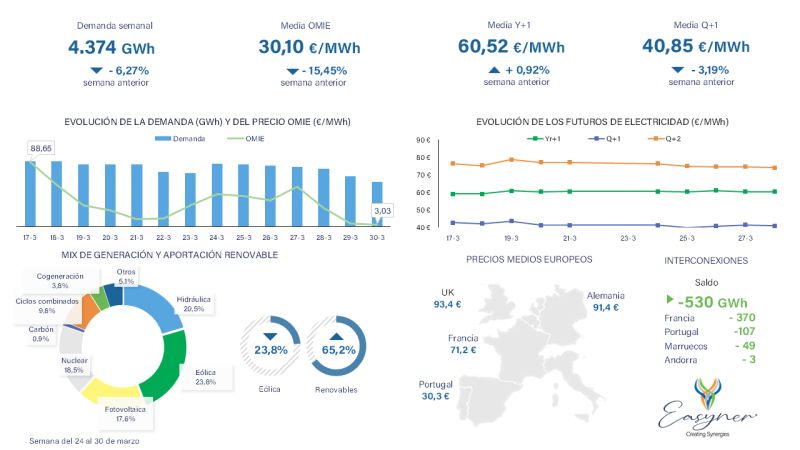

La semana pasada, se registraron 39 horas de precios negativos, con el precio más bajo de la historia: -5,21 €/MWh el domingo 30 de marzo a las 15:00.

Causa principal

La mayor generación renovable y específicamente, la generación fotovoltaica. Esta representó un 17,6% de la generación total, con un 5,7% más que la semana pasada.

Durante la semana los repuntes de precios fueron contenidos, durante los días laborables los precios llegaron a superar los 100 €/MWh a partir de las 18:00, aunque estos picos fueron breves y los precios cayeron nuevamente por debajo de los 50 €/MWh a medianoche.

También las lluvias recientes han aumentado los niveles de los embalses y han favorecido la generación hidroeléctrica, que ha subido un 2,2% esta semana, representando un 20,5% del mix de generación y arrebatando el liderazgo del mix a la nuclear.

Los precios de los futuros españoles se han mantenido relativamente estables, con pequeños movimientos en algunos productos:

- Y+1 en OMIP: 60,52 €/MWh (+ 0,92%)

- Q+1 en OMIP: 40,85 €/MWh (- 3,19%)

Los precios bajos también han provocado un incremento en las exportaciones, que ha sido de 530 GWh, con un saldo neto exportador hacia todos los países vecinos (Francia, Portugal, Marruecos y Andorra)