Abril ha sido el primer mes entero de confinamiento y eso se refleja en sus resultados. La Semana Santa y las dos semanas de cese total de actividades no esenciales han empujado la demanda y el precio de mercado hacía mínimos históricos.

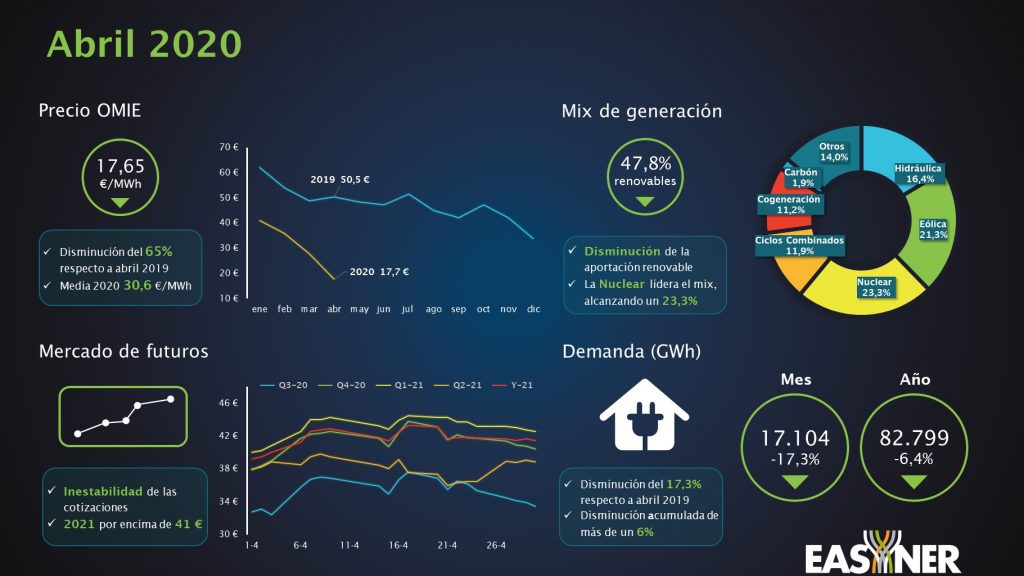

De hecho, el consumo nacional ha sufrido una disminución del 17,3% con respecto a abril del año pasado. Por su parte, el precio de mercado ha registrado un promedio de 17,65 €/MWh. Esto supone una disminución de 10 €/MWh (-36,4%) respecto al mes de marzo. Y del 65% respecto a abril 2019, cuando el pool se situó en 50,5 €/MWh.

Por tanto, actualmente el precio medio anual se mantiene muy por debajo del mismo periodo de 2019. 30,6 €/MWh versus 53,8 €/MWh.

Además de la presión a la baja ejercida por la demanda, la caída de los precios se debe al abaratamiento de las materias primas (principalmente gas y carbón) y al exceso de extracción que se ha generado. Lo que se ha traducido en una reducción de las importaciones de hasta casi el 80%.

Auge de las energías renovables

El coronavirus está teniendo consecuencias socio-económicas más allá de las simples reglas del juego marcadas por el gobierno. De hecho, y a pesar de haberse levantado el estado de alarma después de Semana Santa, la recuperación de la demanda eléctrica ha sido tímida. Todavía no se han restablecido los valores de consumo correspondientes a las semanas de cierre parcial. Es importante considerar también el efecto de esta crisis en la forma de la curva de demanda. Consecuencia directa del cambio de hábito de los consumidores.

A pesar de haberse afianzado como primera tecnología del sistema con un 23,3%, la energía nuclear se ha visto puntualmente obligada a parar su producción. Esto ha permitido la aparición de las fuentes renovables, que han cubierto el 47,8% del total generado. La energía hidráulica ha incrementado de forma importante su contribución (16,4%), mientras que la eólica ha perdido el liderazgo del mix (21,3%).

El elevado porcentaje de cobertura de la demanda hacia las energías renovables ha supuesto un cambio importante en la volatilidad de la curva de mercado. Así como un incremento sustancial en el coste de los servicios de ajuste, que han alcanzado los 7,5€/MWh. Ambos efectos tienen un impacto en el coste medio de adquisición de las comercializadoras. Ya que afectan tanto a su margen medio como al resultado (negativo) de sus coberturas financieras.

¿Qué ocurre con el mercado de futuros?

La inestabilidad económica y la incertidumbre se han traducido en una elevada inestabilidad en el mercado de futuros. Los productos de corto (mensuales) han seguido sufriendo caídas importantes. Mientras que, por su parte, el YEAR-21 ha pasado de los 39€/MWh a los 43€/MWh a mediados de mes, para luego volver a bajar hasta los 41€.

¿Qué podemos esperar de cara a mayo? ¿Es posible que la desescalada contribuya a la recuperación del nivel de demanda? ¿Cuántas empresas del sector conseguirán aguantar este escenario tan difícil?