Tendencia alcista en el mercado eléctrico.

En agosto, el mercado ha registrado tendencia alcista tanto a nivel de demanda como de precios (del pool y de los futuros).

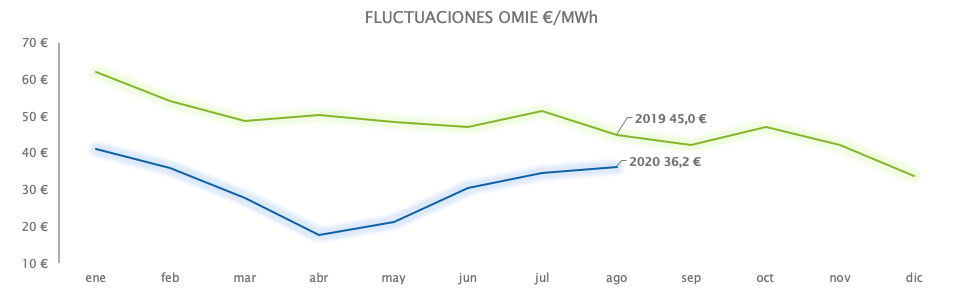

De hecho, el OMIE ha alcanzado los 36,2 €/MWh, suponiendo un incremento de 1,6 €/MWh con respecto al mes de julio. Sin embargo, la media del pool sigue un 19,5% por debajo de agosto 2019 cuando el precio registraba los 45 €/MWh.

A pesar de acercarse la curva de 2020 a la de 2019 y de incrementarse la media anual hasta los 30,6 €/MWh, el diferencial registrado entre 2019 y 2020 se mantiene muy elevado (-20,3 €/MWh).

Liderazgo de los ciclos combinados.

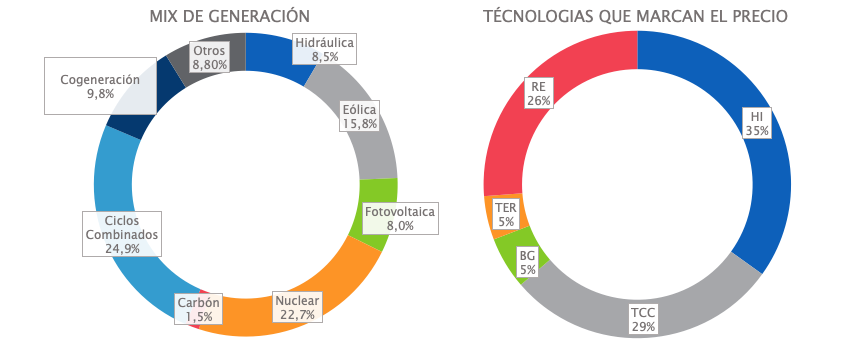

El conjunto de renovables han supuesto el 37,8% del total generado, empujando al alza los precios ofertados por el resto de tecnologías.

El peso relativo de todas las fuentes renovables en el mix ha disminuido y los ciclos combinados se han vuelto a afirmar como primera tecnología del sistema con el 24,9%, seguidos por la nuclear (22,7%) y la eólica (15,8%).

Sin embargo, la tecnología que ha marcado precio durante el mayor número de horas (35%) es la hidráulica que ha supuesto el 8,5 % de la producción total. Los ciclos combinados son la segunda tecnología en definir el nivel de precios de mercado con el 29% de las horas.

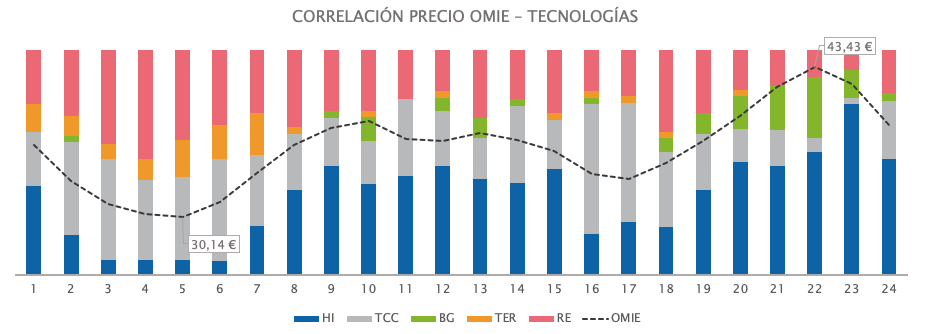

La comparativa entre el porcentaje de horas en las que cada tecnología ha marcado precio y el correspondiente precio medio horario, muestra proporcionalidad directa entre peso relativo de la hidráulica y nivel de OMIE.

La demanda reduce el diferencial con 2019.

Bajo el lema «no cerramos en agosto» la demanda se ha mantenido estable a lo largo de todo el mes.

El consumo ha conseguido mantenerse en niveles muy parecidos a 2019 (22.158 GWh): la disminución registrada con respecto al mismo mes del año pasado es de tan solo del 2,4%. Sin embargo, el diferencial interanual sigue siendo elevado (6,9%).

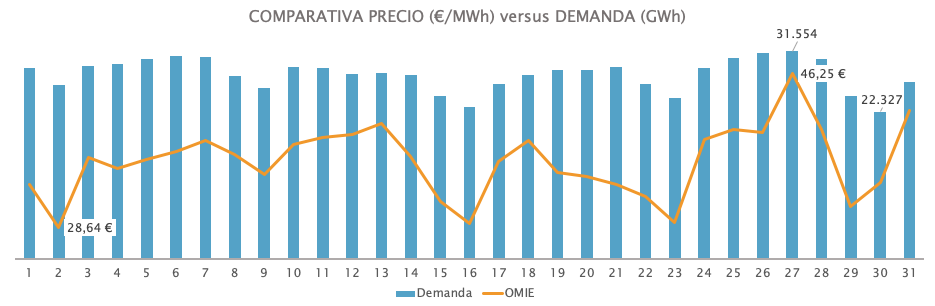

El día 27 tanto la demanda como el precio OMIE han alcanzado sus respectivos máximos: 31.554 GWh y 46,25 €/MWh. El OMIE ha roto por primera vez la barrera de los 46 €/MWh diarios.

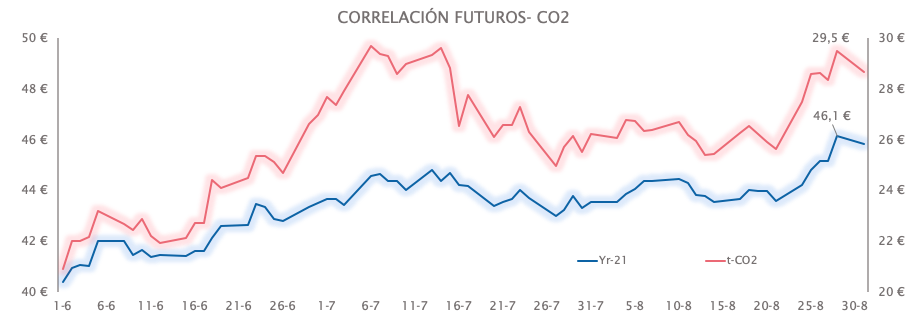

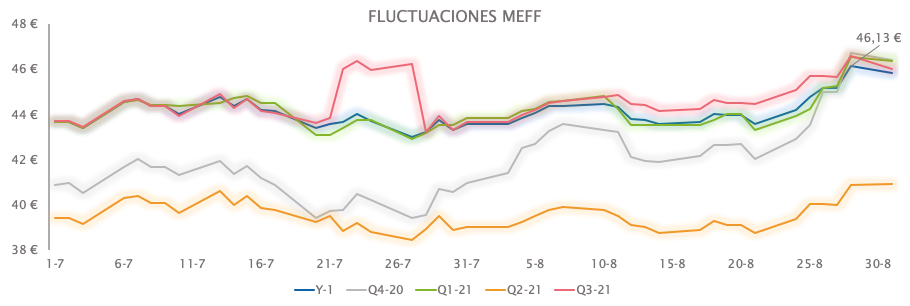

El YEAR-21 ROMPE LA BARRERA DE LOS 46 €/MWh.

Las cotizaciones de todos los productos financieros han registrado incrementos importantes. El YEAR-21 ha roto la barrera de los 46 €/MWh, situándose en máximos desde el principio de la crisis sanitaria.

Los productos con mayor volatilidad son los de corto, especialmente el Q4-20 que ha registrado un incremento de 7 €/MWh en tan solo un mes.

El ascenso del precio del CO2 ha coincidido con el mayor incremento en la cotización del YEAR-21.

El mercado de emisiones cerró agosto cotizando a 29,5 € t/CO2, registrando un repunte de mas de 4 €/MWh con respecto a la semana anterior. La gráfica de las cotizaciones de los últimos tres meses muestra una clara correlación entre estos productos.