Nuevo encarecimiento del precio de mercado.

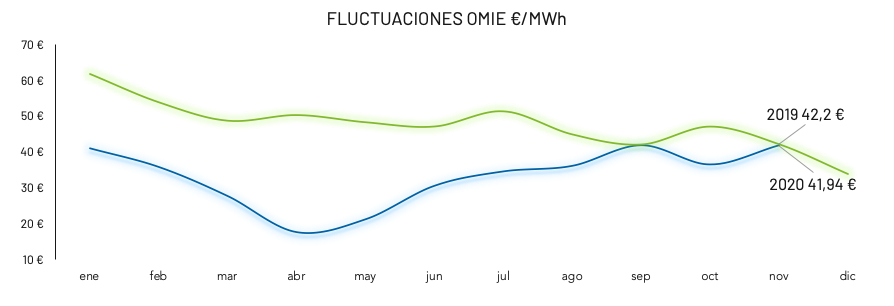

En noviembre el pool vuelve a invertir tendencia. El precio de mercado hace registrar una media de 41,94 €/MWh. Dicho valor supone un incremento de 5,3 €/MWh frente a octubre y un descenso despreciable (0,26 €/MWh) con respecto a noviembre 2019.

La curva de precios de 2020 se ha acercado a la de 2019 a partir del segundo semestre del año. Sin embargo, por el diferencial acumulado durante el primer semestre, el precio 2020 se sitúa 17,7 €/MWh por debajo de 2019.

Con la media anual en 33,23 €/MWh, 2020 se presenta como el año más barato de la última década.

La demanda cae un 5,6%.

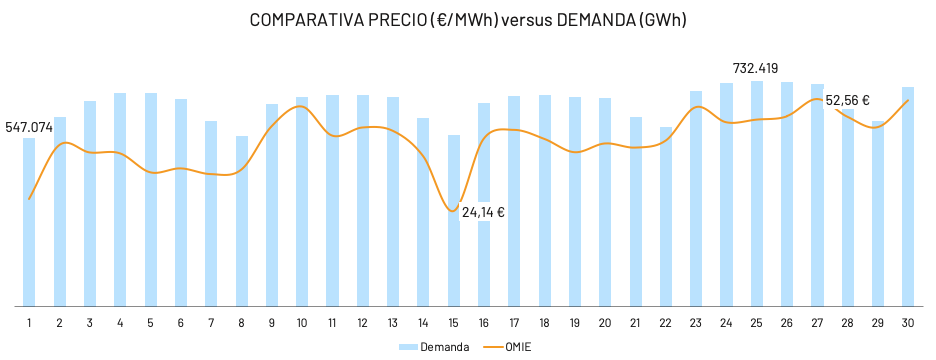

La demanda nacional alcanza los 20.768 GWh. A pesar del leve incremento (0,34%) frente a octubre, el consumo ha registrado una disminución del 5,6% con respecto a noviembre 2019. Esto se debe, por un lado, a las nuevas medidas restrictivas COVID, por otro, a las temperaturas por encima de la media.

La demanda acumulada es de 227.358 GWh. El efecto de la pandemia en la demanda eléctrica se traduce en una disminución acumulada del 6,3%. Un dato preocupante y que nos proyecta hacía un 2021 difícil para la economía española.

En el siguiente gráfico, se muestra la evolución de la demanda peninsular y de los precios de mercado a lo largo del mes. Es posible observar el mayor nivel de consumo durante la última semana del mes, como consecuencia del relajamiento de las medidas restrictivas.

También se aprecia la menor volatilidad en la curva OMIE , a pesar de mantenerse elevado el spread de mercado (28 €). El mínimo de 24,14 €/MWh se ha registrado el día 15 mientras el máximo de 52,5 €/MWh el día 27. El pool ha superado los 40 €/MWh durante el 60% de los días, rompiendo la barrera de los 50 €/MWh durante 4 días.

Liderazgo nuclear en el mix.

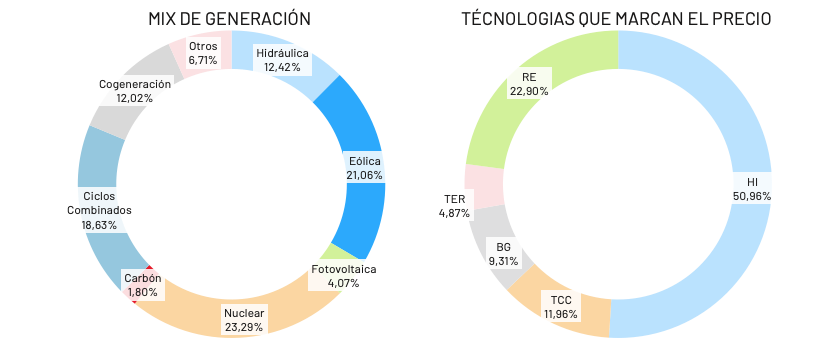

Es un año excepcionalmente bueno para la generación eólica. En octubre, alcanzó su récord de cobertura de la demanda (27,3%) y en noviembre mantiene su aportación en un 21,06%. Esto hace que su contribución media anual se sitúe en el 20,9%.

El descenso en la producción eólica ha propiciado el liderazgo de la nuclear (23,29%) y el incremento de la participación de hidráulica (12,4 %) y ciclos combinados (18,6%). La mayor contribución de dichas fuentes al mix se ha traducido en un encarecimiento del precio de mercado.

La producción de renovables ha supuesto un 40,6% del total del mix, un 3% por debajo de la media anual de 43,56%

El conjunto de renovables ha supuesto el 40,6% del total generado, un 6% menos que en octubre y un 3% por debajo de la media anual.

Si nos fijamos en las tecnologías que han marcado el precio marginal , observamos el impacto de la mayor producción renovable en la definición del precio de mercado.

La menor aportación renovable se refleja en el menor porcentaje de horas en las que el régimen especial ha marcado el precio (22,9 % contra 33,9%). Estas han dejado espacio a la hidráulica que, pese a suponer un 12,4% de la producción, marcó el precio el 50,9% de las veces.

La hidráulica aprovecha su coste oportunidad.

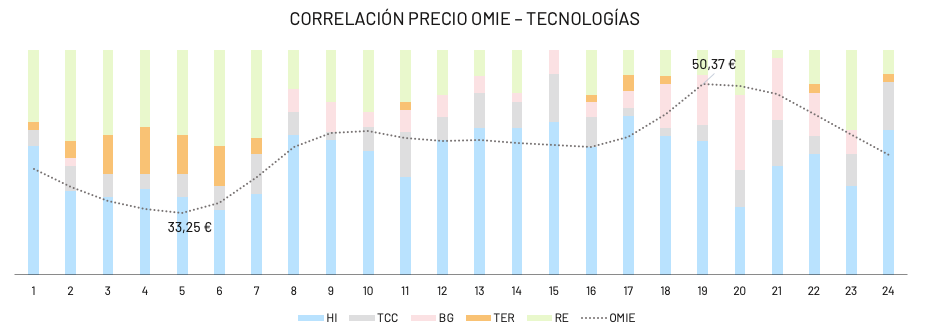

Generación hidráulica y bombeo han marcado el precio durante más del 60% de las horas. Esto supone una ventaja competitiva importante frente otras tecnologías.

La gráfica muestra la correlación perfecta entre precio de mercado y suma de las horas en la que marcaron precio hidráulica, bombeo y ciclos combinados. Es decir, los precios son inversamente proporcionales al número de horas en las que las renovables marcan precio.

Una vez más, vemos como la hidráulica y el coste oportunidad que puede aprovechar dicha tecnología, juegan un papel importante en la definición del precio de mercado.

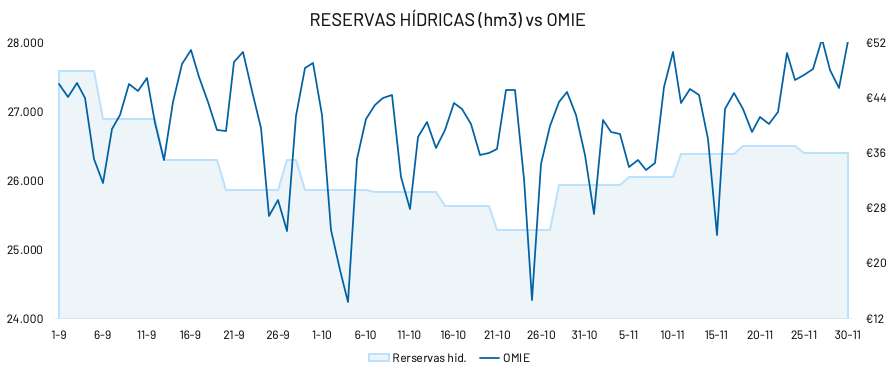

La siguiente gráfica muestra la correlación entre reservas hídricas y precio de mercado.

Es posible observar una vez más como las reservas bajan cuando hay oportunidad de ofertar a precios más altos (y viceversa).

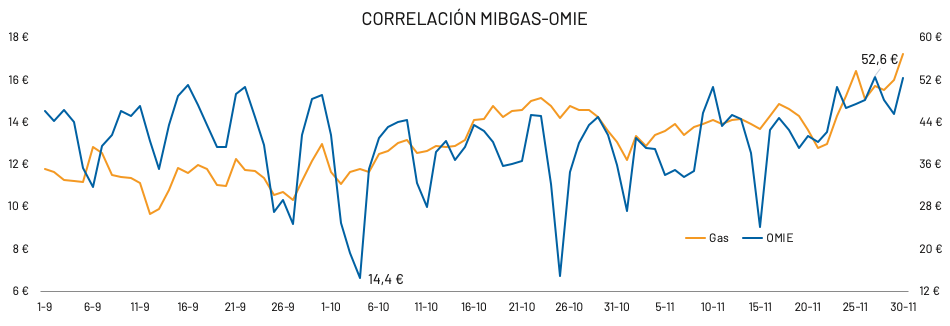

A continuación, observamos la correlación entre el precio del gas (MIBGAS) y el precio de la energía.

El incremento en la aportación de los ciclos combinados al mix durante el mes de noviembre se ve reflejado en la correlación entre OMIE y MIBGAS. Ambos productos registran tendencia alcista, aunque mucho más pronunciada en el gas. De hecho los precios en MIBGAS han pasado de 12 €/MWh en septiembre a 17 €/MWh en noviembre. Esto supone una revalorización del 42% en tan solo 3 meses.

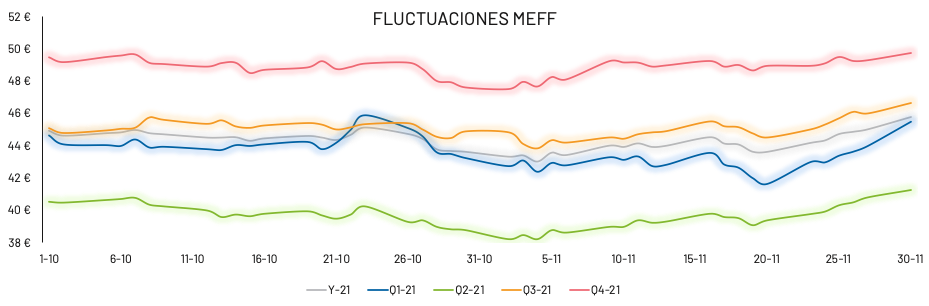

Repunte alcista de futuros y CO2.

En noviembre el YR-21 vuelve a tocar los 45,8 €. Se observa un pequeño rally alcista, más pronunciado a partir de la segunda mitad del mes.

Q1-21 termina noviembre con una subida del 9,2%, seguido muy de cerca por Q2-21 con un 7,1%.

Mas moderadas son las subidas de Q3 y Q4 del 4% y 4,7%, respectivamente. Los mercados han incorporado positivamente las noticias de la vacuna y cómo ésta podría afectar a una pronta recuperación de la “normalidad”.

Los mercados de futuros llevan todo el año cotizando muy por encima del OMIE, sin que esto pueda atribuirse a factores estructurales. De hecho, la crisis económica, la menor demanda eléctrica y la mayor penetración renovable deberían empujar a la baja las expectativas del mercado.

Observando la evolución del precio de la tonelada de CO2 y el YEAR-21 vemos como las dos series siguen perfectamente la misma tendencia desde principios de noviembre.

El único factor que puede preocupar en el mercado es el retraso del Brexit y, consecuentemente, la entrada de derechos de emisiones en el mercado.

Preocupa por tanto la tendencia alcista tan pronunciada de este mercado, que en tan solo una semana ha pasado de 23 a 26 €/tCo2. Ésta podría prolongarse hasta principios de 2021 y reflejarse en el mercado de futuros, dando señales de precio erróneas a los consumidores.

Las noticias sobre repuntes de contagios en Estados Unidos, tras las celebraciones del día de Acción de Gracias, así como el alarmismo de los epidemiólogos sobre la posibilidad de una tercera oleada COVID después de las Navidades, nos hacen dudar sobre la recuperación del mercado.