Continúa la escalada alcista del precio.

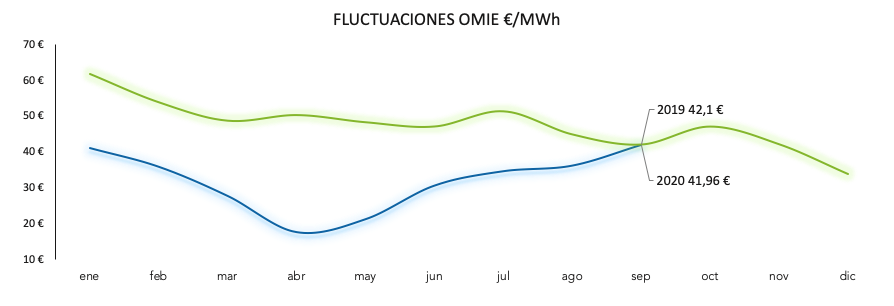

En septiembre se consolida la tendencia alcista en los precios del pool que venimos experimentando desde el mes de abril, equiparándose por primera vez en el año a los valores de 2019.

De hecho, el OMIE ha marcado un precio medio de 42,0 €/MWh, únicamente 0,1 €/MWh por debajo del mismo mes en 2019. Sin embargo, dicho valor supone un incremento de 5,8 €/MWh con respecto al mes de agosto y es el máximo registrado durante 2020.

El diferencial entre 2020 y 2019 (-19,01 €/MWh) se mantiene en los números de todo el año, prácticamente rondando los -20 €/MWh.

Tendremos que estar atentos a cómo afectan a los precios los posibles nuevos confinamientos y las temperaturas bajas del Q4.

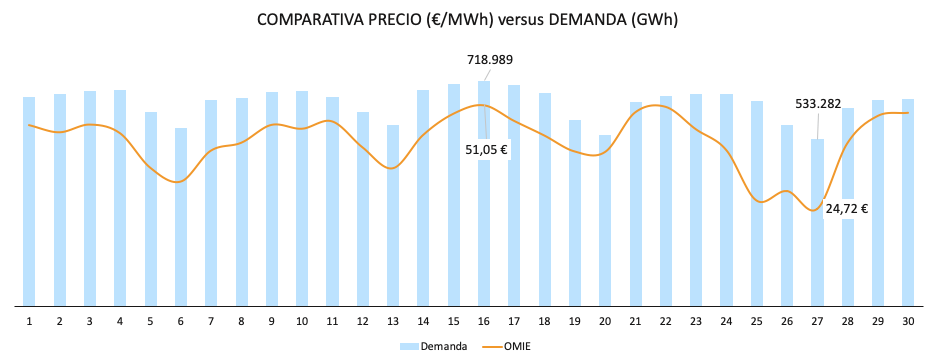

La demanda se mantiene estable.

En la gráfica, observamos que la demanda se ha mantenido constante durante todo el mes sumando 20.571 GWh.

La diferencia frente a septiembre 2019 es del 2,6%, y el diferencial con 2019 continúa bajando lentamente, a pesar de registrar un -6,6%, claramente lastrado por los meses de abril, mayo y junio. La demanda acumulada es de 185.892 GWh.

La estrecha relación entre precio y demanda queda reflejada a la perfección en este mes de septiembre, marcando la demanda y el OMIE sus respectivos máximos y mínimos el miércoles 16 y el domingo 27.

Tal y como hemos comentado previamente, OMIE mantiene su tendencia alcista, viéndolo superar la barrera de los 50 €/MWh en varias ocasiones y superando la anterior barrera de los 46 €/MWh el 36,6% de los días (11).

El consumo ha conseguido mantenerse en niveles muy parecidos a 2019 (22.158 GWh): la disminución registrada con respecto al mismo mes del año pasado es tan solo del 2,4%. Sin embargo, el diferencial interanual sigue siendo elevado (6,9%).

El día 27, tanto la demanda como el precio OMIE, han alcanzado sus respectivos máximos: 31.554 GWh y 46,25 €/MWh. Además, el OMIE ha roto por primera vez la barrera de los 51 €/MWh diarios.

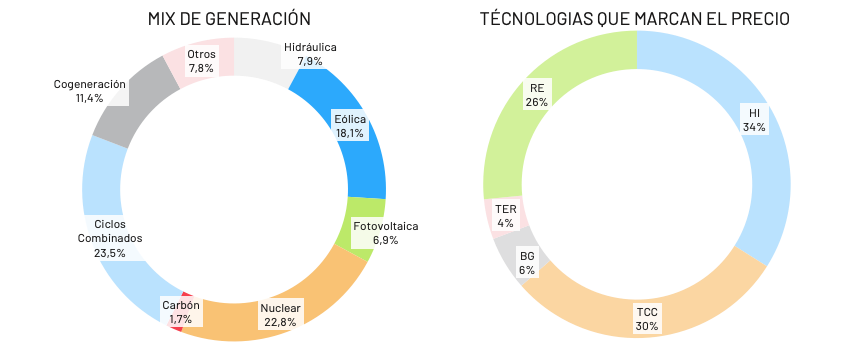

Mano a mano de ciclos combinados e hidráulica.

Como es costumbre en los últimos meses, los ciclos combinados se afirman como primera tecnología del mix, este mes con un 23,5%, acompañados de la nuclear y la eólica con un 22.8% y un 18,1% respectivamente.

El conjunto de renovables ha supuesto el 37,3% del total generado, un 6,2% por debajo del promedio anual del 43,5%.

Si nos fijamos en las tecnologías que han marcado el precio marginal en septiembre, observamos una vez más que la hidráulica, pese a suponer un 7,9% de la producción, marcó el precio el 34% de las veces.

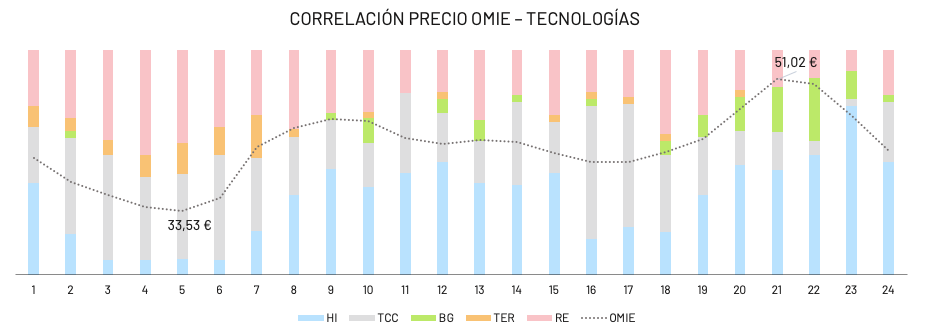

Una vez más analizaremos la correlación entre la media mensual de la curva horaria de OMIE y estas tecnologías que marcan los precios.

La curva de precios horarios sigue la suma de ciclos combinados e hidráulica (HI + BG): los precios suben como consecuencia del mayor número de horas en las que dichas fuentes marcan precio. Este efecto se ve únicamente contrarrestado cuando las RE (Renovables, cogeneración y residuos) tienen un peso mayor.

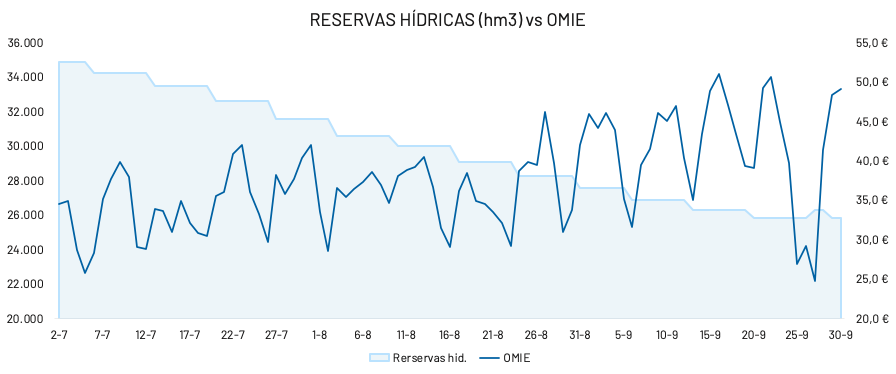

El impacto de la hidráulica en el precio de mercado se ve reforzado por la correlación inversa entre precio de mercado y reservas hídricas.

Las reservas se mantiene altas cuando no es interesante marcar precios ya que estos son bajos mientras al observarse tendencia alcista las reservas empiezan a bajar.

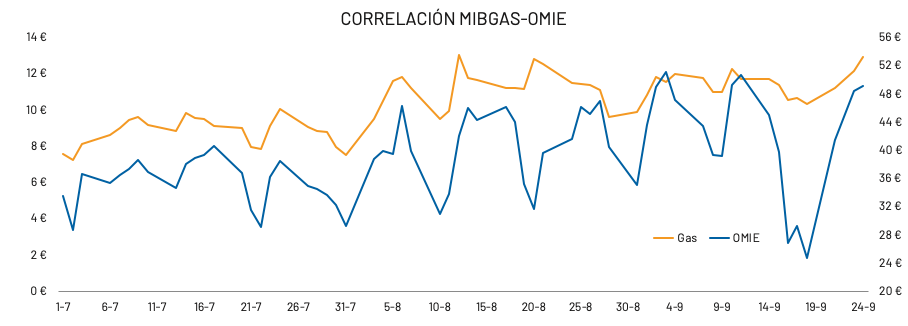

A continuación, observamos el impacto del precio del gas (MIBGAS) en el precio de la energía: se registra una fuerte correlación durante el mes de agosto, yendo perfectamente a la par las dos variables, que parece no continuar en septiembre.

En lo que sí concuerdan ambas variables es en la tendencia alcista: MIBGAS pasa de los 7,3 €/MWh a los 12,9 €/MWh en tan solo dos meses, lo que supone una subida del 76,7%.

Los futuros al alza juntos con la tonelada de CO2.

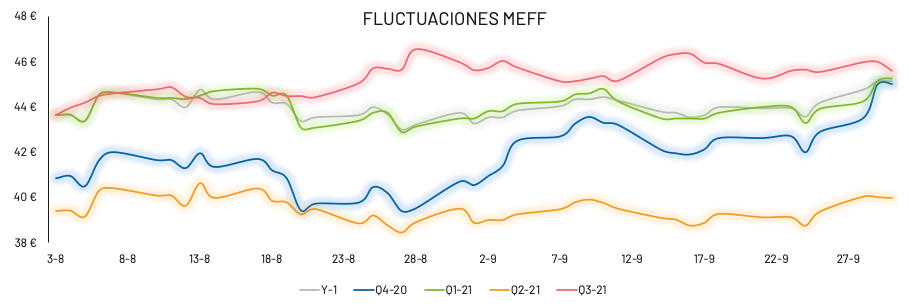

El YEAR-21 continúa marcando récord. Si ya el mes pasado rompía la barreara de los 46 €/MWh, en septiembre ha marcando un nuevo tope, alcanzando los 46,25 €/MWh.

E Q4-2020 cierra el mes en 43,65 €/MWh, muy alejado de la media anual de OMIE, que se encontraba a finales de septiembre en 31,9 €/MWh, un diferencial de 11,75 €/MWh.

Cabe destacar la tendencia alcista del resto de productos lejos del momento de cierre de contrato: dicha tendencia parece seguir la del OMIE.

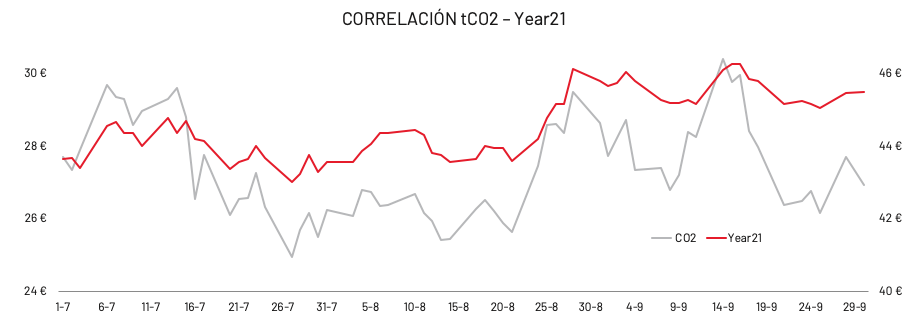

Volvemos a observar, como en meses anteriores, la fuerte simetría entre el precio de la tonelada de CO2 y la cotización del YEAR-21. Ambos han alcanzado a la vez sus respectivos máximos. El mercado de C02 presenta mayor volatilidad al ser un mercado expuesto a mas agentes que el YR-21.

Veremos en un futuro, si se mantiene esta correlación, al tener un efecto alcista en el precio de la tonelada de CO2 temas como el Brexit y las medidas europeas sobre renovables, que parecen estar ganando enteros durante la crisis económico-sanitaria.