Nuevos repuntes en los mercados

En Europa, la crisis energética, causada principalmente por las tensiones en el suministro de gas, está presionando al alza desde julio 2021 los precios de todas las commodities. La situación se ha visto empeorada por el conflicto entre Rusia y Ucraina, culminado el 24 de febrero en la invasión del territorio ucraniano. Esto se ha traducido de inmediato en nuevos repuntes en todos los mercados, sobre todo el eléctrico.

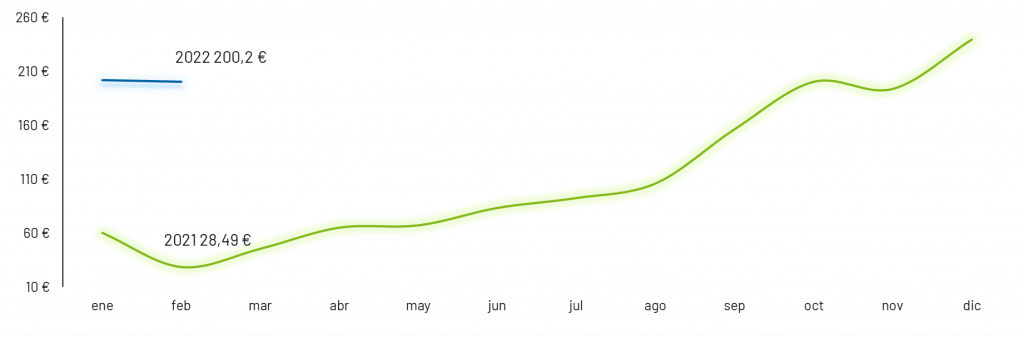

Si bien se registra un descenso del pool de 1,5 € frente a enero, el encarecimiento con respecto a febrero 2021 es de triple dígito (602,7%). En aquel entonces, la media OMIE se situaba en 28,5 €/MWh y nadie podría imaginar que un año más tarde alcanzaría los 200,2 €/MWh.

Gráfico 1: Precio del mercado diario €/MWh.

En lo que llevamos de año la media OMIE se sitúa en 201 €, suponiendo un encarecimiento del 80% frente al 2021. Si el conflicto Rusia-Ucrania se prolongara, el nuevo repunte de precios podría arrastrarse durante meses y en nada el diferencial con el año pasado podría alcanzar valores muy superiores.

Las consecuencias para la economía y la sociedad pueden ser catastróficas, con la inflación en las nubes y el poder de adquisición de los ciudadanos europeos cayendo en picada.

A nivel de sector, mientras los grandes grupos verticalmente integrados declaran beneficios estelares y recuperan cuota de mercado, las comercializadoras independientes luchan para la sobrevivencia y se ven obligadas a reducir cartera y costes de estructura.

De este modo, el oligopolio eléctrico se reforzará todavía más y muchas comercializadoras pequeñas y medianas desaparecerán. (Más detalles en este artículo)

El consumo eléctrico en mínimos

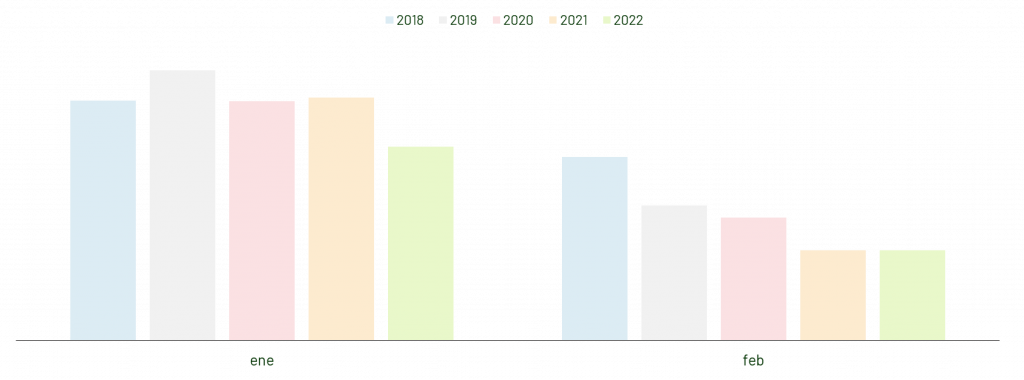

En febrero, el consumo nacional se estima en 19.127 GWh. A pesar de mantenerse en niveles parecidos con el 2021, se registra un diferencial del 4,9% con la media de los últimos cuatro años.

Gráfico 2: Evolución demanda años 2018-2022

Destaca el descenso del 5,1% frente a febrero 2020, cuando llegaban a Europa las primeras noticias sobre la pandemia.

Si bien es cierto que las temperaturas más suaves respecto a las medias estacionales han contribuido a reducir la demanda de los últimos dos años, el estancamiento económico es el principal driver del descenso en el consumo.

A nivel acumulado, 2022 suma 42.894 GWh, siendo un 2,7 % inferior al periodo equivalente en 2021.

Nuevo rally alcista en los precios

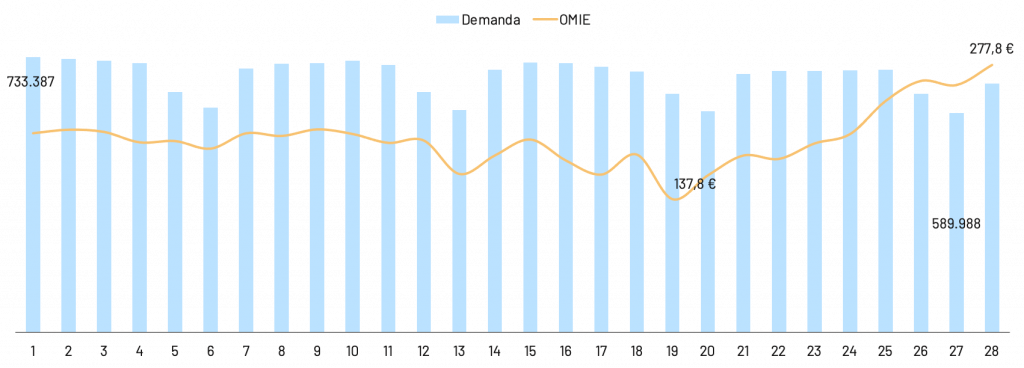

Tras haber empezado el mes manteniéndose establemente al alrededor de los 200 €/MWh, el pool ha tocado su mínimo mensual el día 19 en 137,8 €/MWh para luego empezar su escalada hasta cerrar el mes en 277,8 €/MWh.

Este nuevo rally alcista ha reflejado las crecientes preocupaciones sobre una posible invasión rusa de Ucrania que se han materializado el día 24. A partir de entonces el encarecimiento del pool ha sido todavía más pronunciado, incorporando el histerismo del mercado gasista.

A pesar de la mayor incertidumbre, el spread de mercado se ha mantenido al mismo nivel que el mes previo, siendo de 140 €.

Gráfico 3: Comparativa precio OMIE (€/MWh) versus demanda (MWh)

El nivel de demanda, constante a lo largo de todo el mes, no ha influido por tanto en el nivel de precios. De hecho, la situación podría haber sido mucho más crítica en caso de un invierno rígido y consumos elevados.

La nuclear retoma el liderazgo del mix

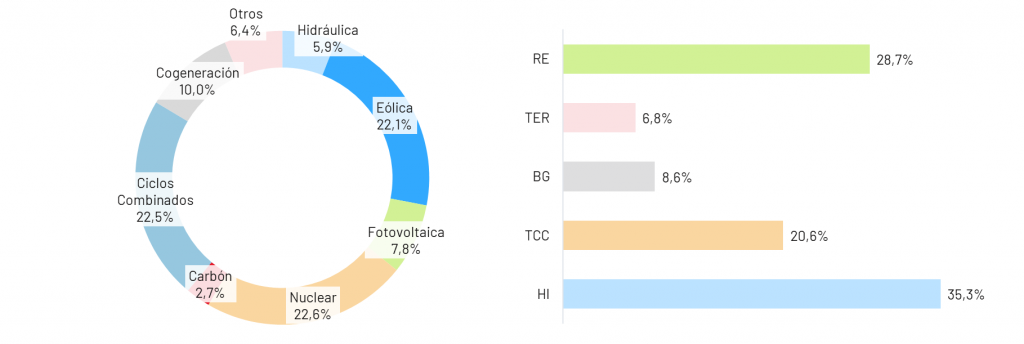

La nuclear retoma el liderazgo del mix energético, suponiendo el 22,6% del total generado. Los ciclos combinados quedan relegados en segunda posición (22,5%) y la eólica en tercera (22,1%).

A pesar de registrar porcentajes de aportación al mix parecidos, los ciclos combinados han disminuido su peso en un 2% mientras la nuclear lo ha incrementado de igual mesura.

Destacan también la recuperación de la fotovoltaica (7,8%) y de la cogeneración (10%). En cambio, la hidráulica disminuye su contribución hasta el 5,9% (-2,6% frente a enero).

El ratio de coberturas de la demanda con fuentes renovables desciende hasta el 39,0%, siendo casi un punto porcentual inferior al mes anterior.

Gráfico 4: Mix de generación y tecnologías que marcan el precio

A pesar de haber reducido su peso en el mix, la hidráulica mantiene el liderazgo entre las tecnologías que marcan el precio.

Sin embargo, este mes el porcentaje de horas «a precio de hidráulica» en sus dos vertientes, generación y bombeo, ha disminuido hasta el 43,9%.

El régimen especial supera a los ciclos combinados que han marcado precio durante el 20,6% de las horas. De hecho, el porcentaje de horas a precio de renovables aumenta en más de 11 puntos porcentuales, hasta el 28,7%.

Más beneficios para los grandes productores

En reiteradas ocasiones hemos analizado como el precio del gas entra en la fórmula del precio de la electricidad.

La volatilidad del mercado gasista se está trasladando de forma directa e inmediata al mercado eléctrico sin que esto tenga un fundamento técnico. De hecho, los generadores no adquieren en el mismo día el gas necesario para producir electricidad.

Además, el sistema marginalista permite confeccionar ofertas que reflejen el coste marginal de otras tecnologías y esto es lo que están haciendo los grandes productores: ofertar a precio de gas para aprovechar al máximo las coyunturas de mercado.

Si bien es cierto que los precios medios horarios se reducen drásticamente durante las horas con el mayor impacto del régimen especial, los valores son muy superiores a los que se registrarían bajo unas coyunturas de mercado «normales».

Gráfica 5: Correlación Precio Omie – Porcentaje de horas en las que cada tecnología marca precio

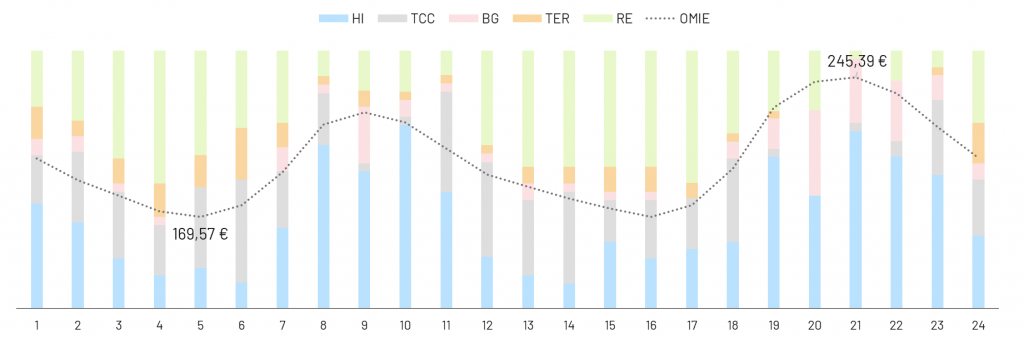

Cabe destacar, una vez más, que el precio medio horario más caro (245,4 €/MWh) se registra en la hora 21, en concordancia del mayor porcentaje de horas a precio de agua(suma HI+BG). En cambio, el mínimo (169,6€/MWh) se ha alcanzado en la hora 5.

Reservas hídricas en mínimos históricos

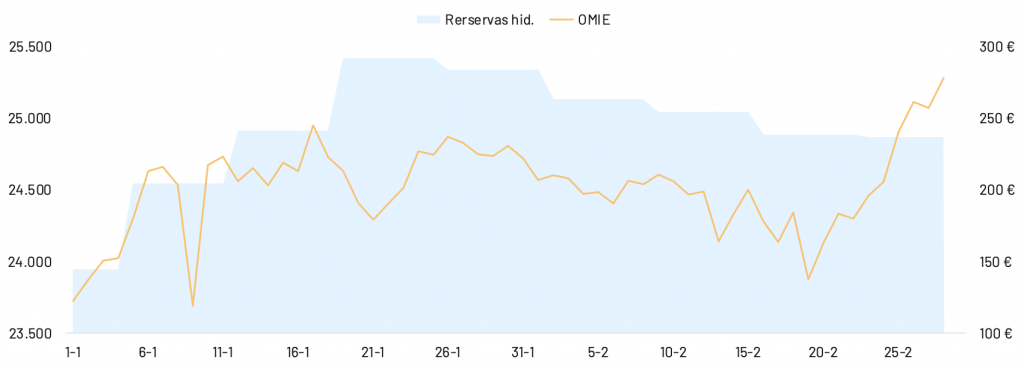

Tras una leve recuperación en enero, los embalses disminuyen durante todo el mes hasta finalizar por debajo de los 25.000 hm3. Se trata de un valor excepcionalmente bajo, siendo un 31% inferior al mismo periodo del año anterior y a la media de los últimos diez años. .

La gráfica de la correlación entre reservas hídricas y precio de mercado muestra como el mayor salto en el nivel de los embalses se produce a mediados de mes, antes del nuevo repunte de mercado.

Gráfico 6: Reservas hídricas (hm3) versus precios OMIE (€/MWh)

La sequía podría contener la capacidad especulativa de la hidráulica, aunque no cabe duda que las plantas gestionables explotarán al máximo las coyunturas de mercado a pesar del escaso recurso hídrico.

Histerismo en el mercado gasista

El inicio del conflicto entre Rusia y Ucrania ha desestabilizado el mercado gasista ante el peligro de escasez de suministro en toda Europa.

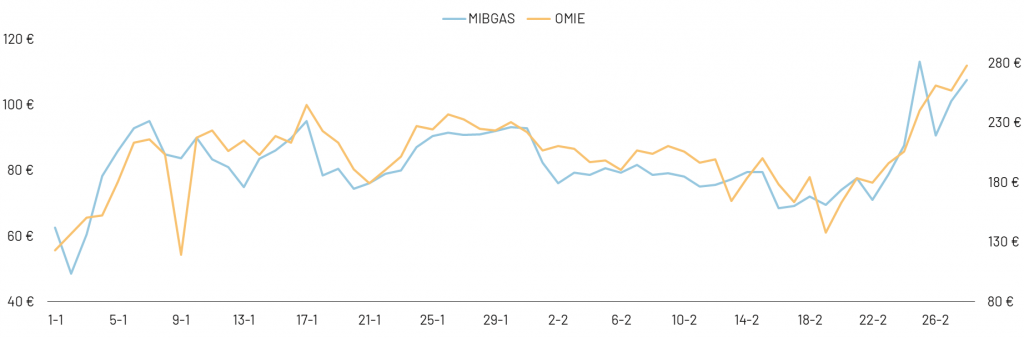

La media MIBGAS se ha situado en 81,4 €/MWh, siendo un 386% más cara que en febrero de 2021. Sin embargo, se produce una disminución del 2,7% con respecto a enero.

Si bien es cierto que el mes ha empezado en valores más moderados, el día 25 se superaron los 113 €/MWh.

La gráfica de la correlación MIBGAS-OMIE muestra como las fluctuaciones de las dos commodities son prácticamente idénticas. De hecho, la mayor demanda de gas se debe al peso creciente de los ciclos combinados en el mix.

Gráfico 7: Correlación MIBGAS-OMIE

La dependencia de la UE del gas ruso es una arma más que Putin utilizará para ganar su guerra contra el occidente y que podría tener repercusiones graves en la economía europea.

Repunte en los futuros

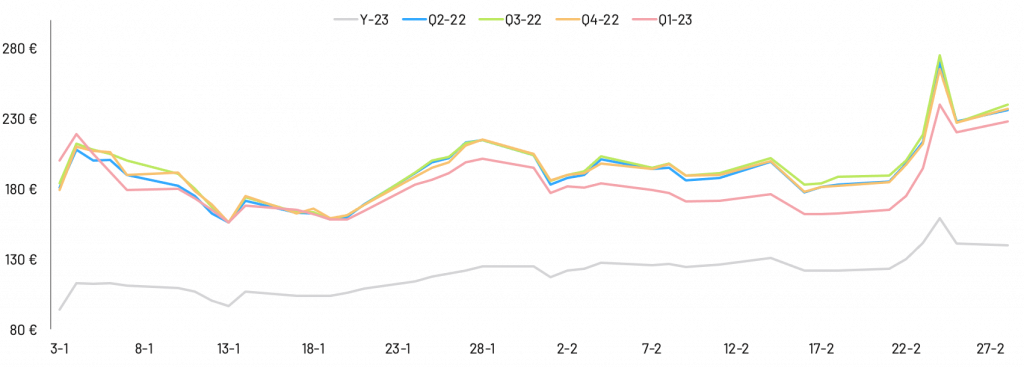

Los precios de los futuros de medio plazo se han mantenido establemente entre los 180 y los 200 € hasta el inicio del conflicto para luego dispararse y alcanzar nuevos máximos.

Los trimestres de 2022 han seguido tendencias prácticamente idénticas a lo largo del mes. La media del Q2-22 ha alcanzado los 202,9 €/MWh, incrementándose de 16,4 € frente a enero. Las cotizaciones medias del Q3 y Q4 registran respectivamente los 199,7 y 199,9 €.

Se prevé una relajación de los precios tan solo para 2023, siendo la media del YEAR-23 de 129,1 €. El producto anual marca un nuevo máximo en 159 €, mientras el Q1 supera los 240 €.

Gráfico 8: Fluctuaciones mercado de futuros (MEFF)

Seguimos arrastrando una volatilidad insostenible que dificulta cualquier tipo de previsión sobre el futuro del mercado, tanto para los consumidores como para las comercializadoras.

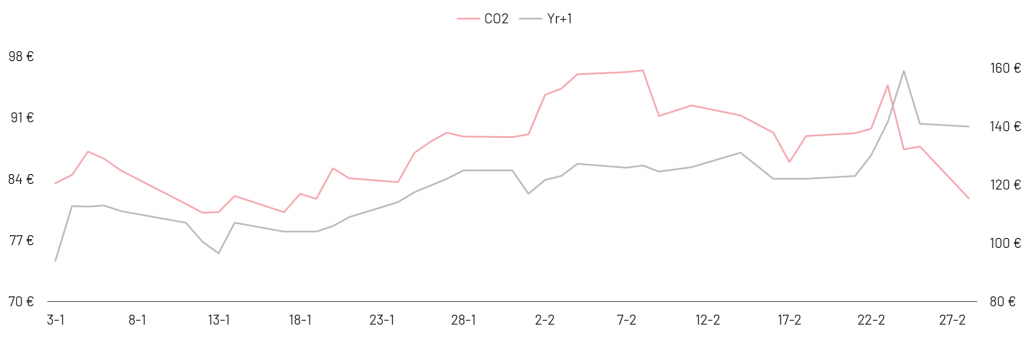

Nuevo récord en el precio de las emisiones

El precio medio de la tonelada de CO2 ha alcanzado los 90,8 €/ton. Se trata del precio mensual más alto de la historia de este producto. El incremento con respecto al mes de enero es del 6,3 %. También se ha registrado un nuevo récord diario (96,4 €/ton) el día 8.

El encarecimiento se debe a la mayor dependencia de otros combustibles fósiles, en caso de interrumpirse el suministro de gas desde Rusia.

De hecho, tras una breve relajación durante la segunda semana del mes, se ha registrado un nuevo repunte al día siguiente a la noticia de la suspensión de la certificación del Nord Stream 2 por parte de Alemania. (Para más detalles te recomendamos leer este artículo).

Gráfico 9: Correlación tonelada de CO2- Year-23

La gráfica 9 muestra la correlación entre el precio de los futuros y los derechos de emisiones. Como venimos comentando desde hace meses, si bien la tendencia global es parecida, las curvas presentan correlación reducida.

Es decir, es el gas que ejerce una mayor presión sobre el precio de la electricidad y de las emisiones.

Esperamos que los estados miembros utilicen los mayores ingresos procedentes del mercado del CO2 para reducir el impacto de los altos precios de la electricidad en el recibo de la luz.

Europa víctima de sus propias decisiones

La crisis energética que estamos viviendo desde hace casi un año es el resultado de una serie de decisiones precipitadas e irresponsables de los Estados Miembros de la UE. Todos estamos pagando a caro precio una transición energética mal planificada y con tiempos de implementación largos y pocos realistas.

¿Realmente hemos creído en un mix 100% renovable sin asegurarnos disponer de tecnologías de respaldo diversificadas y fiables? ¿Hemos cerrado centrales nucleares confiando ciegamente en el suministro de gas ruso?

A nivel geopolítico, los últimos doce meses nos han mostrado toda la vulnerabilidad de Europa y la debilidad de sus acuerdos internacionales en materia energética. Es más, la invasión rusa de Ucrania es un ataque descarado de Putin al occidente, «financiado» por las mismas importaciones de gas (y petróleo).

Las consecuencias de los repuntes en los precios energéticos se han propagado velozmente hacía la economía.

¿Quién pagará las consecuencias de tanta irresponsabilidad? A nivel económico lo harán, sin duda, los ciudadanos europeos.

Pero no hay que olvidar que en este momento lo más perjudicados son los ucranianos que defienden su patria para luchar la guerra de otros.