Retoman la subida los precios en MIBGAS

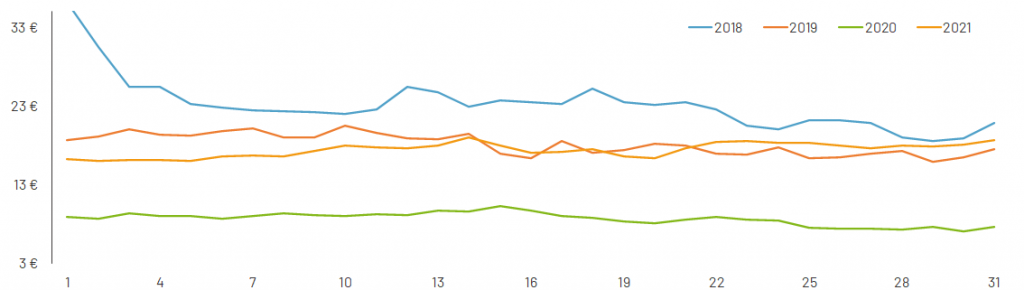

Tras registrar una media de 16,73 €/MWh en febrero, marzo cierra a 17,43 €/MWh en el producto D+1. Este dato supone un incremento del 4% con respecto al mes pasado y un 101% superior con respecto a marzo 2020 (8,66€/MWh).

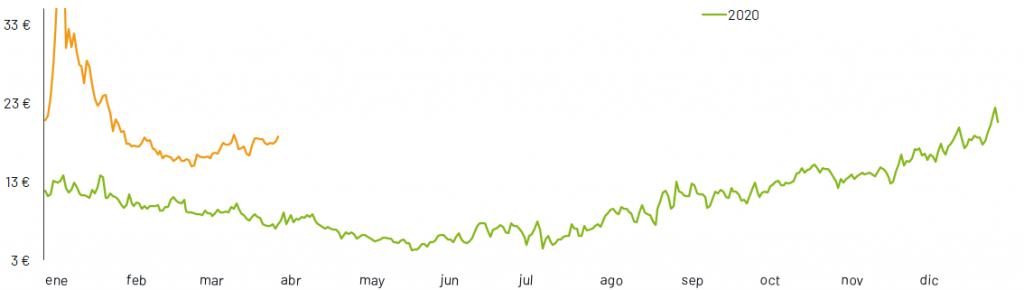

Gráfica 1: Evolución del precio D+1 MIBGAS (€/MWh) año 2020 y 2021

Si comparamos las cotizaciones diarias del producto D+1 de MIBGAS con respecto a los años anteriores, se observa que 2020 fue un año excepcionalmente barato. Tanto en 2018 como 2019 se aprecian precios ligeramente superiores a los obtenidos en este 2021.

Gráfica 2: Evolución del precio D+1 MIBGAS (€/MWh) en marzo de los años 2018, 2019, 2020 y 2021

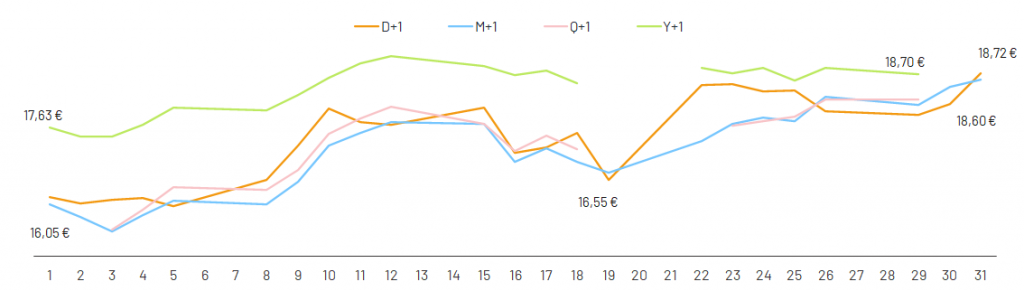

La evolución de los precios del resto de productos de la curva ha seguido la tendencia observada en el precio D+1. El precio M+1, con entrega en abril, ha cotizado a 17,12 €/MWh. El Q+1 (con entrega en los meses de julio, agosto y septiembre) ha cotizado a 17,20 €/MWh. El producto Y+1, se ha mantenido por encima del resto, alcanzando los 18,42 €/MWh.

Gráfica 3: Evolución de los productos D+1, M+1, Q+1 y Y+1 de MIBGAS (€/MWh) durante el mes de marzo de 2021

En los siguientes puntos analizaremos las distintas variables que han podido tener su efecto en las cotizaciones del gas en este marzo de 2021.

Se incrementa la demanda de gas, en especial para la generación eléctrica

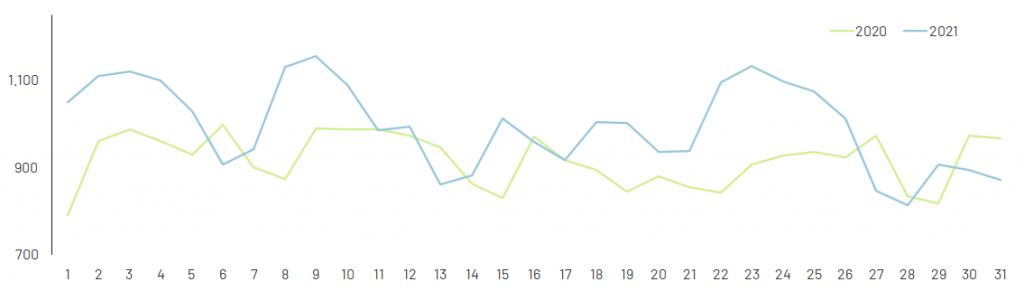

La demanda nacional de gas natural en marzo fue de 32.173 GWh. Se mantiene estable y similar con respecto a febrero. Sin embargo, si comparamos los datos de demanda de marzo de 2020 se aprecia una subida del 8,5%. Esto es el resultado de la llegada del Estado de Alarma y del cierre de las actividades no esenciales.

La demanda acumulada hasta la fecha ha sido de 99.329 GWh, lo que supone una ligera disminución con respecto a 2020 (-2,3%).

Gráfica 4: Evolución de la demanda nacional de gas natural (GWh) en marzo de 2020 y 2021

La demanda gas natural convencional en marzo fue de 27.792 GWh. Se registra un incremento del 7,3% respecto a marzo de 2020. Esto se debe al confinamiento para frenar la pandemia y algunas industrias se vieron forzadas a parar su actividad.

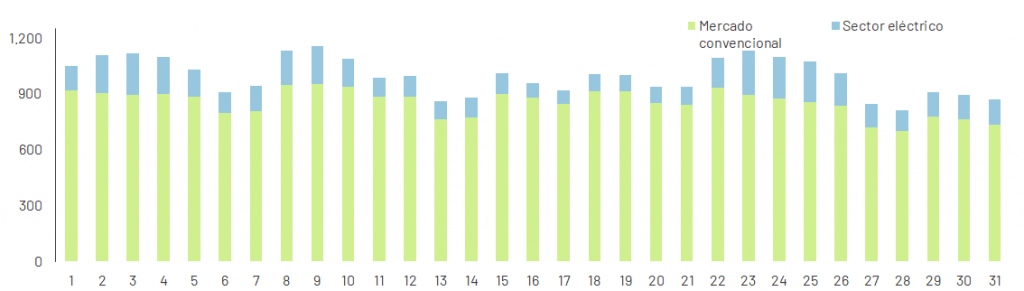

Gráfica 5: Evolución de la demanda nacional de gas natural (GWh) desagregada en convencional y eléctrico en marzo de 2021

Se aprecia también una subida en la demanda de gas natural destinada a la generación eléctrica hasta los 4.381 GWh. El incremento del 16,4% se debe a la débil generación eólica y a unas temperaturas que se mantuvieron por debajo de los niveles normales la mayor parte del mes.

La ratio de utilización de los ciclos combinados en el mes de marzo alcanzó el 8%, frente al 7% del año pasado y el 6% del mes de febrero. La generación con ciclos combinados se incrementó por primera vez en más de un año.

Suministro: aumentan las llegadas por gasoducto desde Argelia

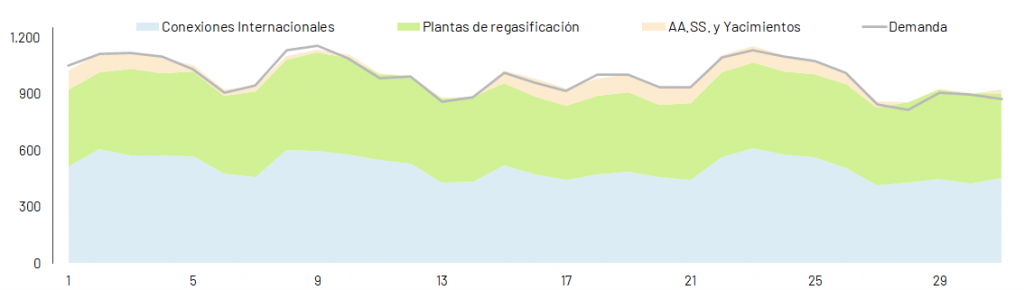

El mes de marzo está marcado por el aumento de las llegadas a través de gasoducto, que se han incrementado con respecto el año pasado en un 128%. Las llegadas desde Argelia se han incrementado un 12% con respecto al mes anterior, alcanzando la cifra de 15.464 GWh.

Mientras que en la interconexión con Francia, fueron superiores las exportaciones a las importaciones en más de 500 GWh. En lo que llevamos de año, las exportaciones con Francia acumuladas han sido de 2,9 TWh. Este valor es lo mismo que en todo 2020 y más del doble si lo comparamos con el 2019.

Con Portugal tenemos un saldo importador, alcanzando la cifra de 831 GWh. Sin embargo, hace un año las exportaciones superaron las importaciones en 91 GWh.

Gráfica 6: Evolución de las entradas netas al sistema (GWh) en marzo de 2021

En cuanto al GNL, se observa que ha cubierto el 43% de la demanda de gas en marzo, frente al 45% del mes anterior. Si bien las llegadas previstas durante el mes de enero para marzo eran de 27 buques, finalmente se han situado en 17 buques. Lo que ha permitido finalizar el mes con un nivel de llenado de los tanques al 40% y 12 días de autonomía equivalente.

Durante el mes de marzo en los AA.SS. el nivel de llenado ha caído en cuatro puntos porcentuales, hasta finalizar el mes al 59%, dando inicio al periodo de inyección.

Misma tendencia en los precios europeos

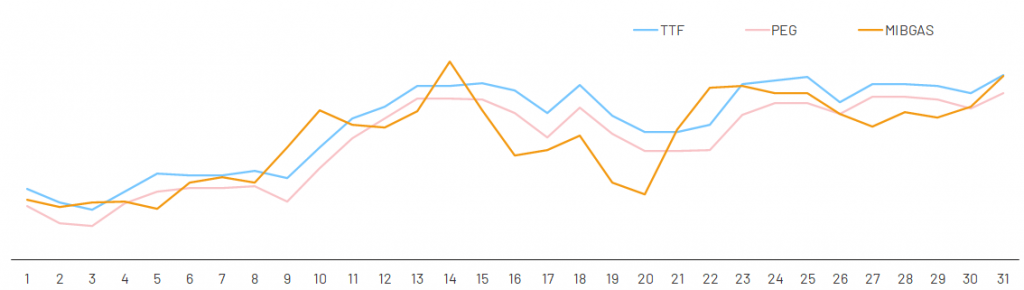

Los precios spot en Europa han mantenido una tendencia similar a la observada en MIBGAS. El TTF (mercado holandés) se ha situado de media a 17,74€/MWh mientras que el PEG (mercado francés) a 17,37€/MWh. El spread entre TTF-MIBGAS ha sido de 0,30€/MWh y PEG-MIBGAS de -0,06€/MWh.

Gráfica 7: Evolución de los precios D+1 del TTF, PEG y MIBGAS (€/MWh) en marzo de 2021

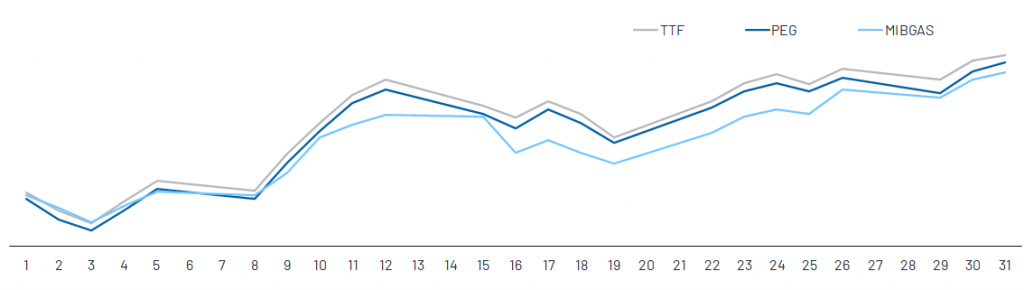

En cuanto a los precios del producto M+1, se observa que el TTF y el PEG han mantenido una evolución muy similar a las cotizaciones del M+1 de MIBGAS. El precio M+1 para el TTF ha sido de 17,55€/MWh mientras que el del PEG ha sido de 17,37€/MWh. El spread con MIBGAS es de 0,43€/MWh y 0,25€/MWh respectivamente.

Gráfica 8: Evolución de los precios M+1 del TTF, PEG y MIBGAS (€/MWh) en marzo de 2021

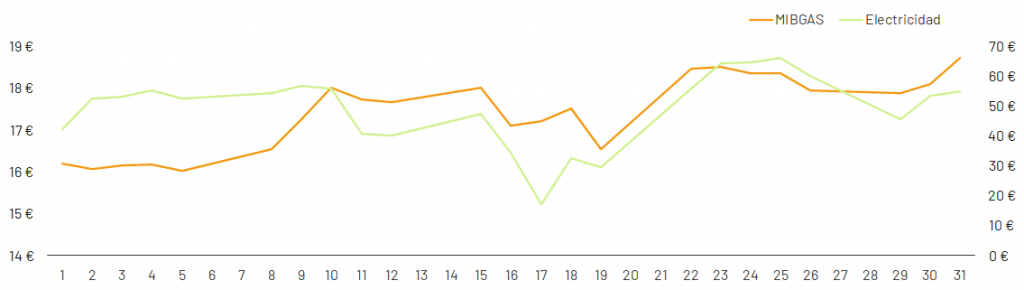

La demanda eléctrica se recupera, la eólica baja y aumenta el uso de los ciclos combinados

El inicio del mes de marzo estuvo marcado por la bajada de la demanda eléctrica con motivo de la festividad de Semana Santa.

A mediados de mes, se produjo un incremento en la generación eólica, lo que permitió que los precios se situaran por debajo de los 20€/MWh. Sin embargo, las bajas temperaturas hicieron que la demanda aumentase, presionando al alza los precios tanto de electricidad como de gas.

Durante la última semana del mes se relajó la demanda, ante el aumento de las temperaturas. Por un lado, la eólica llegaba a una generación en mínimos desde agosto del año pasado mientras que la energía solar alcanzaba máximos de generación también desde el pasado agosto.

Por tanto, un mes marcado por una generación eólica baja y unas temperaturas por debajo de la norma estacional, han intensificado el uso de los ciclos combinados, presionando al alza los precios del gas.

Gráfica 9: Comparativa de los precios spot de OMIE (€/MWh) y MIBGAS (€/MWh)

En este post puedes encontrar más información de cómo han evolucionado los precios y la demanda eléctrica durante el mes de marzo.

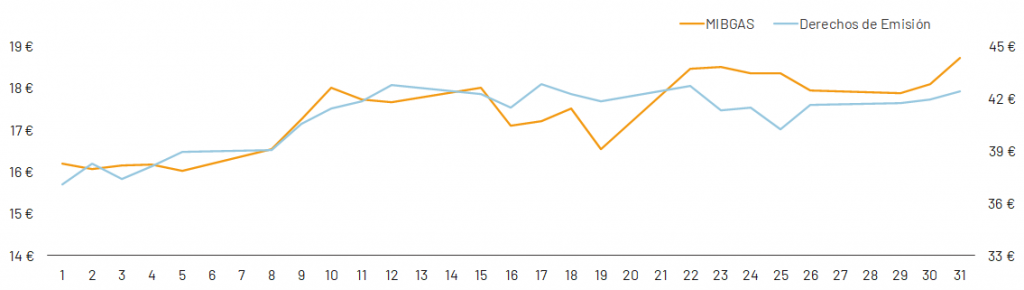

Los derechos de emisión alcanzan máximos históricos

Desde hace meses se ha observado un crecimiento sostenido de los precios de los derechos de emisión. A mediados del mes de marzo la tonelada de CO2 superaba los 43€/t, alcanzando su máximo histórico. Multitud de investigaciones indican que los precios deben ser superiores a los 40€/t para alcanzar los objetivos climáticos de la UE (ser neutra en emisiones para 2050). Por lo que se puede concluir que este nivel de precios va a ser más común de lo esperado. Sin embargo, durante la última semana del mes se produjo una caída de los precios , debido a las nuevas restricciones de movilidad que anunciaba la UE y que generaban una mayor incertidumbre, lo que provocó una presión bajista en los precios del gas natural.

Gráfica 10: Comparativa de los precios de los derechos de emisión (€/t) y MIBGAS (€/MWh)

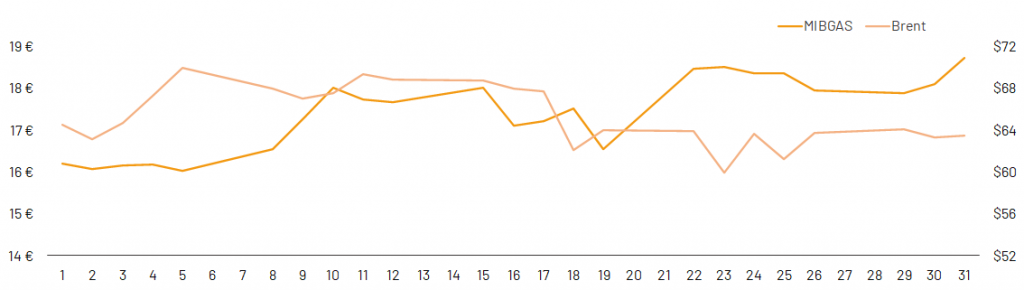

El Brent se debilita y los pronósticos son poco esperanzadores

Los precios del Brent se debilitaron desde el inicio del mes tras la publicación de la Agencia Internacional de la Energía que sugería que la demanda mundial de crudo podría no recuperar los niveles pre-covid hasta el 2026. Además, los inventarios de crudo de EE.UU. superaron los 500 m. de barriles por primera vez desde diciembre de 2020. Estos hechos han debilitado el precio durante el mes de marzo, y apenas se observa una correlación clara con el precio del gas natural en sus precios spot.

A pesar del cierre del Canal de Suez después de que un buque encallara a finales de marzo, lo precios continuaron su tendencia bajista.

Gráfica 11: Comparativa de los precios spot del Brent ($/b) y MIBGAS (€/MWh)

A medida que la demanda de gas natural se va recuperando tras la crisis del Covid, los precios retoman la senda alcista, presionados también por los precios de los derechos de emisión, eléctricos y un mes de marzo con temperaturas por debajo de la norma estacional. Parece que este mes de marzo ha sido el inicio de una situación que se va a endurecer en los próximos meses… ¡os seguiremos informando con nuestros posts!