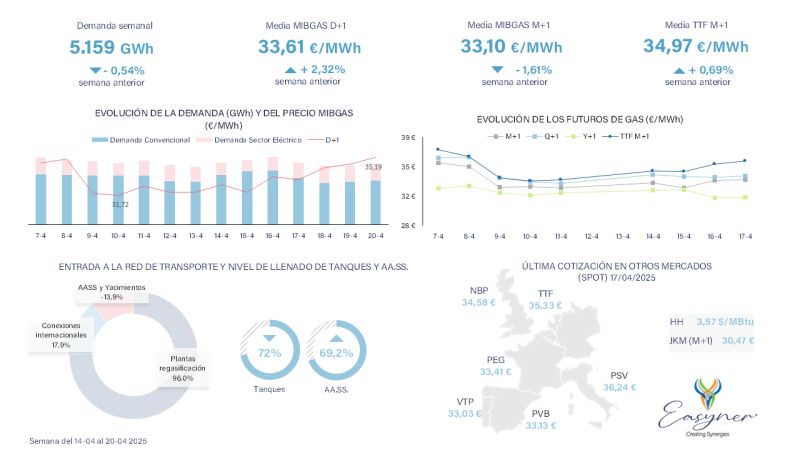

Durante esta Semana Santa, la combinación de temperaturas más bajas y lluvias en gran parte del país ha suavizado la habitual caída de demanda eléctrica en estas fechas. El resultado: un descenso muy moderado del 0,54 %, con una demanda total de 5.159 MWh.

Este comportamiento, sumado a la pausa en la guerra arancelaria entre EE. UU. y China, ha provocado ligeras subidas en los mercados spot y futuros del gas en Europa.

Ahora que el invierno ha quedado atrás, los fundamentales de oferta y demanda pasan a un segundo plano y entran en juego factores más geopolíticos y regulatorios:

- Asia y el GNL: si continúan los aranceles, China podría reducir sus importaciones de GNL, incrementando la oferta para Europa.

- Almacenamiento en la UE: el Parlamento Europeo propone fijar un mínimo del 83 % entre octubre y diciembre, con cierta flexibilidad en caso de condiciones de mercado desfavorables.

- Gas ruso: la Comisión Europea está estudiando vías legales para finalizar contratos de largo plazo sin penalizaciones, recurriendo a la cláusula de fuerza mayor.

Nos encontramos en un momento clave del año donde las decisiones que marcarán los movimientos del mercado gasista.