Continúa la tendencia alcista

El precio del producto D+1 de MIBGAS cierra el mes de abril a 21,12 €MWh. Esto supone un incremento con respecto al mes de marzo (17,43€/MWh) de un 21,2% y frente a abril 2020 (7,29 €/MWh) de un 182%:

Durante este mes no se ha iniciado la tendencia bajista que, el incremento de las temperaturas y la disminución de la demanda, suelen producir. Por lo contrario, ha continuado la tendencia alcista iniciada el pasado mes de febrero. Por ello, el precio anual hasta la fecha se sitúa en 20,68 €/MWh.

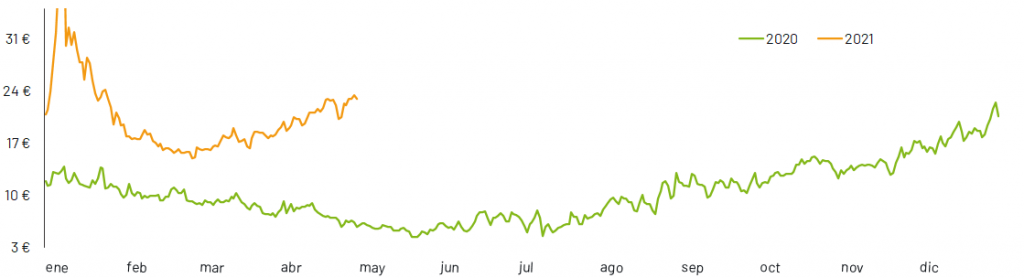

Gráfica 1: Evolución del precio D+1 MIBGAS (€/MWh) año 2020 y 2021

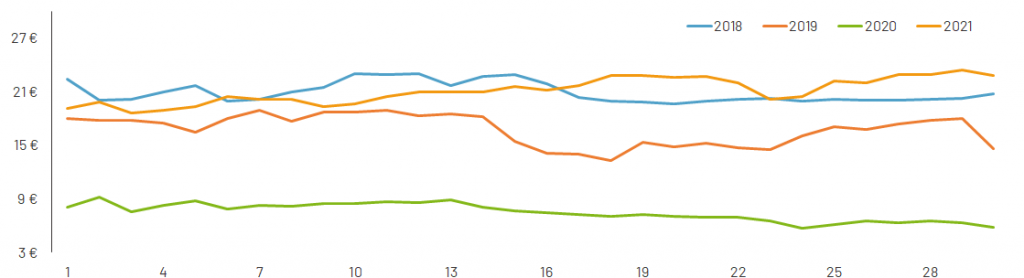

La gráfica de la evolución del producto D+1 de MIBGAS en abril desde 2018 muestra que el 2020 fue un año realmente bajo. En cambio, 2018 y 2019 en su inicio de mes se encuentran en línea con 2021. Por lo tanto, abril 2021 es el más caro del periodo analizado.

Gráfica 2: Evolución del precio D+1 MIBGAS (€/MWh) en abril de los años 2018, 2019, 2020 y 2021

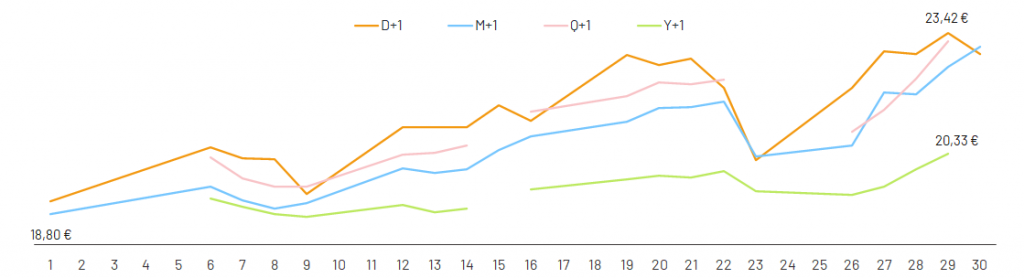

El resto de productos negociados en MIBGAS siguen un patrón similar al producto D+1. De hecho, el Y+1 supera la barrera de los 20€, cerrando el mes en 20,33 €/MWh. El Q+1 también cotizó en sus niveles más altos, llegando a los 23,19 €/MWh. Por último, el producto M+1 retoma valores vistos en enero de este mismo año, cerrando el mes a 23,05 €/MWh.

Gráfica 3: Evolución de los productos D+1, M+1, Q+1 y Y+1 de MIBGAS (€/MWh) durante el mes de abril de 2021

Para conocer en mayor detalle que es lo que ha ocurrido durante este mes de abril, analizaremos uno a uno los fundamentales.

Un incremento de la demanda de un 32%

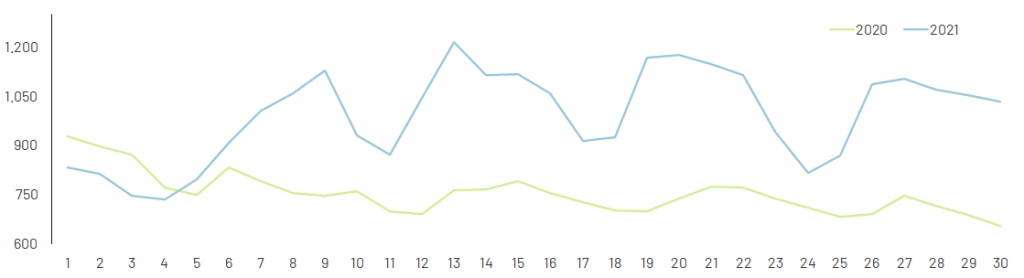

La demanda nacional de gas natural en abril ha alcanzado los 30.955 GWh. Se registra una caída de un 4% con respecto al mes de marzo. Por otro lado, se produce un incremento de casi un 32% frente a abril 2020.

La demanda acumulada es de 127.956 GWh. Esto supone un incremento dele 2,2% con respecto al mismo periodo del año anterior. La subida ha sido reforzada por el aumento de la demanda convencional de aproximadamente un 4%. Por otro lado, se registra una caída de la demanda para generación eléctrica de más del 8% con respecto al 2020.

Gráfica 4: Evolución de la demanda nacional de gas natural (GWh) en abril de 2020 y 2021

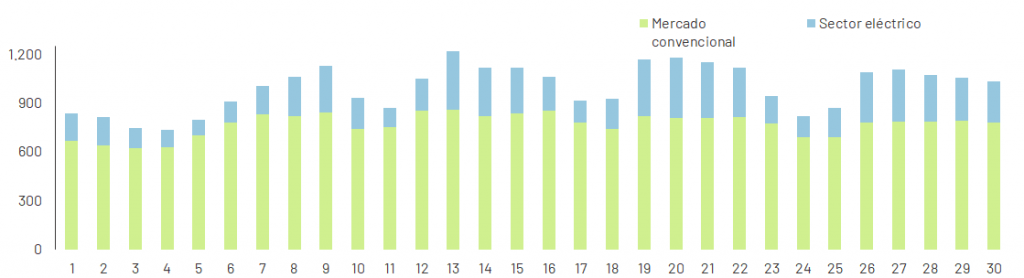

Recordamos que la demanda convencional hace referencia al consumo de gas en los hogares, plantas de cogeneración y la industria. Esta ha alcanzado en abril los 24.222 GWh. Por tanto, se registra un incremento del 27,7% con respecto al mismo mes del año pasado. Cabe destacar que abril 2020 coincide con el confinamiento reforzado por el COVID19 que forzó muchas industrias a parar.

Gráfica 5: Evolución de la demanda nacional de gas natural (GWh) desagregada en convencional y eléctrico en abril de 2021

Así mismo, se aprecia una mayor subida en la demanda de gas natural destinada a la generación eléctrica, que alcanza los 6.733 GWh. El incremento registrado es del 47,2% y se debe a la escasa generación de renovables. La falta de viento y recurso hídrico muy por debajo con respecto años previos dejaron espacio en el mix a los ciclos combinados.

Por ello, la ratio de utilización de los ciclos combinados en el mes de marzo alcanzó el 15%. El año pasado fue del 7% (8% en marzo).

El 52% de la demanda se cubre con GNL

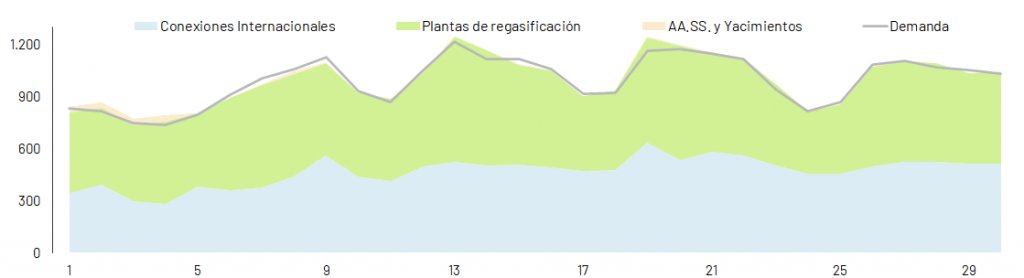

El suministro durante el mes de abril está marcado por el GNL, que logró cubrir el 52% de la demanda de gas. Este valor destaca con respecto al 43% del mes pasado.

Durante este mes han llegado un total de 21 buques. La mayor parte se han descargado en la planta de Cartagena, Sagunto y Bilbao, con un nivel de llenado del 68, 60 y 52% respectivamente. La media con el resto de plantas, al finalizar el mes, fue de un 47%. Esto supone un incremento de cuatro puntos porcentuales respecto el 2020 y siete con respecto al pasado mes de marzo.

Gráfica 6: Evolución de las entradas netas al sistema (GWh) en abril de 2021

Las llegadas por gasoducto desde Argelia han disminuido un 14% respecto al mes anterior hasta situarse en 13.317 GWh. En la interconexión con Francia se han incrementado las importaciones, siendo el saldo neto de 746 GWh. Esto se debe al diferencial de precios observado durante todo el mes entre ambos mercados. Se ha revertido el saldo neto con Portugal, con 35 GWh exportados. Frente a los 831 GWh que se importaron durante el mes pasado.

Así los AA.SS. se han mantenido prácticamente invariables durante este mes de abril (58%). La caída ha sido de tan solo un punto porcentual con respecto al mes de marzo.

Tendencia alcista en toda Europa

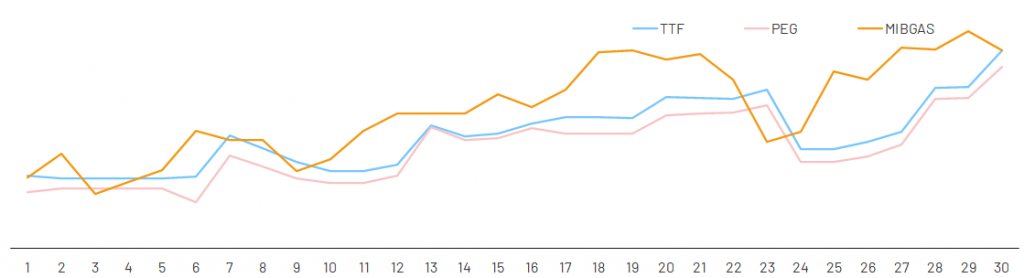

La tendencia observada en los precios spot europeos durante este mes es bastante similar. De hecho, se registra un spread muy reducido entre el TTF y el PEG, siendo el mercado francés el que ha marcado mínimos durante todo el mes. MIBGAS, por el contrario, se ha situado por encima de ambos mercados.

Se observa que el TTF (mercado holandés) se ha situado de media a 20,34€/MWh, mientras que el PEG a 19,95€/MWh. En ambos mercados se ha registrado un incremento de 2,6€ con respecto al mes pasado. El spread con MIBGAS se incrementa sustancialmente con respecto al mes de marzo. MIBGAS-TTF es de 0,8 €/MWh mientras el spread entre MIBGAS-PEG alcanza los 1,2 €/MWh.

Gráfica 7: Evolución de los precios D+1 del TTF, PEG y MIBGAS (€/MWh) en abril de 2021

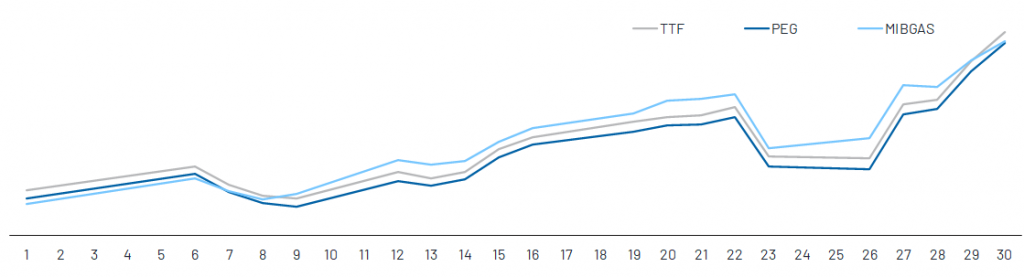

Mucho más similares son las cotizaciones del producto M+1 entre MIBGAS y los mercados europeos de Holanda y Francia. La media del TTF ha sido de 20,45 €/MWh mientras que la del PEG de 20,22€/MWh. El spread con MIBGAS ha sido respectivamente de 0,16 €/MWh y 0,4 €/MWh .

Gráfica 8: Evolución de los precios M+1 del TTF, PEG y MIBGAS (€/MWh) en abril de 2021

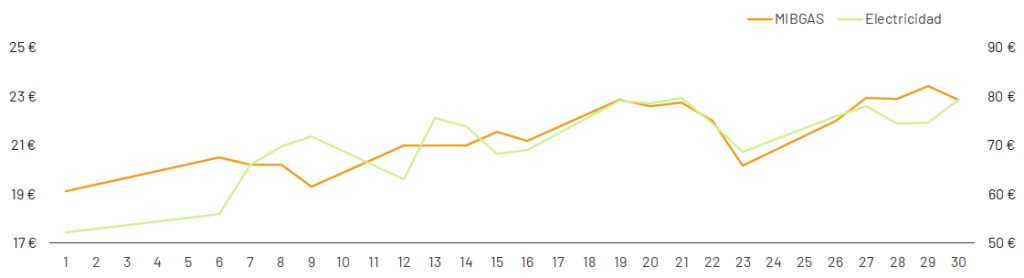

Aumenta la demanda eléctrica y se intensifica el uso de los ciclos combinados

Los precios de la electricidad durante el mes de abril han registrado una media en 65 €/MWh. Esto supone un incremento del 43% con respecto al mes anterior. Al igual que los precios del gas, han seguido la tendencia alcista arrastrada de los meses previos.

La demanda eléctrica ha superado lo 19 TWh. El crecimiento con respecto al año anterior es de casi el 17%. Así mismo, el mercado español fue importador neto de electricidad, con 300 GWh recibidos.

Este incremento de la demanda fue cubierto en su mayor parte por el parque nuclear. A pesar de las paradas programadas por mantenimiento de algunos reactores, así como los cortes no planificados de Ascó 1 y Vandellos 2, la nuclear ha cubierto más del 21% del total generado.

Gráfica 9: Comparativa de los precios spot de OMIE (€/MWh) y MIBGAS (€/MWh)

La falta de viento, así como una disponibilidad hidroeléctrica del 61%, frente al 67% de hace un año, han provocado que la aportación de las renovables haya disminuido en más de siete puntos porcentuales con respecto al mes de marzo.

Por otro lado, para cubrir la demanda se ha optado por un mayor uso de los ciclos combinados. Se ha registrado un crecimiento interanual del 67%. A esto se debe la correlación elevada entre MIBGAS y OMIE.

Puedes encontrar más información en nuestro blog.

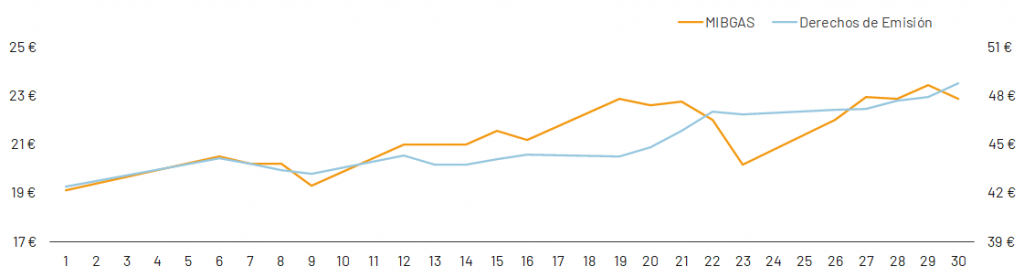

Los derechos de emisión se aproximan a los 50€

La tonelada de CO2 supera la barrera de los 48€/t. Continúa por tanto la escalada gradual de los precios de los derechos de emisión.

Destacan las negociaciones de la Unión Europea para alcanzar un nuevo objetivo de reducción de emisiones. Se establece en al menos un 55% para el 2030, bajo los niveles de 1990. Y para el 2050 se pretende alcanzar la neutralidad.

Según un análisis publicado por Potsdam Institute for Climate Impact Research, los nuevos objetivos climáticos podrían suponer un incremento de los precios de las emisiones de CO2, pudiendo llegar a los 130 €/t.

Además, el día 30 de abril finalizaba el plazo para la compra de emisiones de las instalaciones. Las compras de última hora han presionado a la alza los precios.

Como consecuencia de dichas coyunturas, se ha registrado la subida continua de los precios de gas natural en el PVB.

Gráfica 10: Comparativa de los precios de los derechos de emisión (€/t) y MIBGAS (€/MWh)

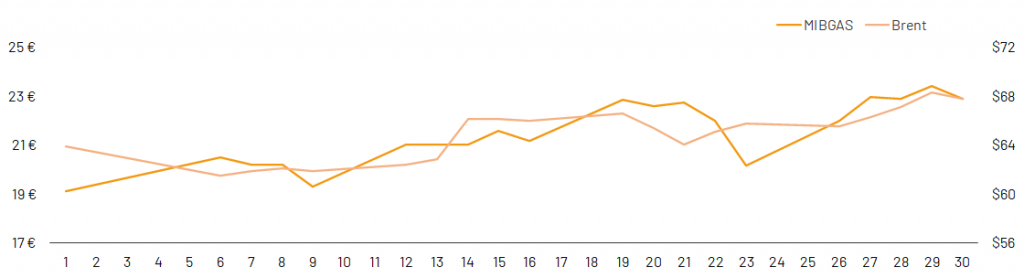

El Brent se recupera bajo un mejor pronóstico

Los precios del Brent se han ido incrementado a medida que avanzaba el mes. Abril cierra con un promedio de 64,8 $/b.

La Opep+ acordó aumentar el suministro en alrededor de 1,1m bbl/d entre mayo y julio. Mientras tanto, Arabia Saudí, principal productor y exportador de la Opep, irá reduciendo su actual recorte también en los próximos meses.

Todo ello, unido a una mejor previsión de demanda para el año, ha presionado al alza los precios. Sin embargo, preocupa el avance de los casos de Covid en la India, cuyo consumo podría verse fuertemente afectado.

Gráfica 11: Comparativa de los precios spot del Brent ($/b) y MIBGAS (€/MWh)

Parece que los precios no nos dan un respiro. La elevada demanda, los precios eléctricos y de las emisiones por las nubes, junto con la escasez de generación renovable, han propiciado la escalada de los precios del gas. En 2021 superan ya la barrera de los 20 €/MWh, ¿alcanzaremos en mayo los 21 €/MWh?