Mibgas sigue su escalada

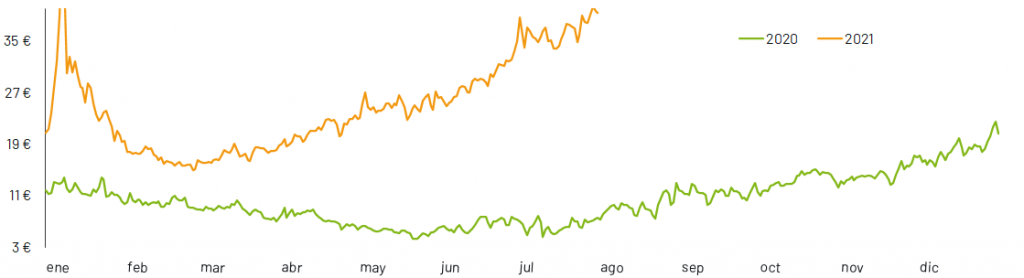

El precio del gas no baja en verano. Al contrario, el mercado no deja de sorprendernos y vuelve una vez más a superar cualquier cifra alcanzada previamente. El precio medio de MIBGAS en su producto D+1 se ha situado en 36,6 €/MWh. Esta cifra supera ampliamente la alcanzada el pasado mes de junio de 28,9 €/MWh. El incremento es de un 27% en tan solo un mes.

Es más, no solo se ha superado cualquier registro de este año, sino que también los 28,95 €/MWh, máximo alcanzado en septiembre de 2018.

Este nivel de precios ha provocado que la media anual también aumente considerablemente. Hemos pasado de los 22,77 €/MWh del mes pasado, a los 24,79 €/MWh. ¿Alcanzaremos a los 30 €/MWh?

Gráfica 1: Evolución del precio D+1 MIBGAS (€/MWh) año 2020 y 2021

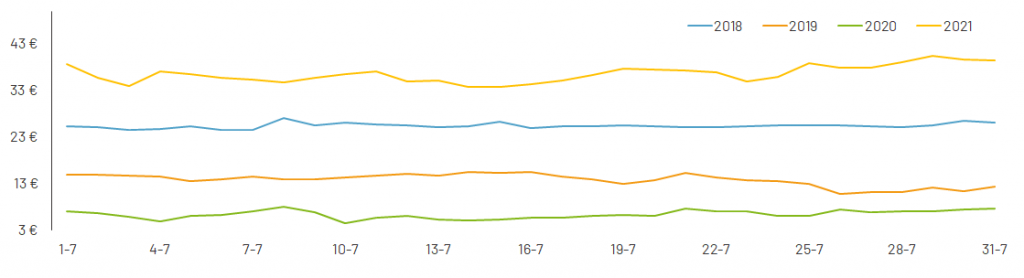

Si observamos los precios del D+1 registrados en julio durante los últimos cuatro años, 2021 se mantiene como el año más caro. Esta situación se intensifica durante este último mes, tomando una mayor distancia con respecto al año 2018, cuyas cotizaciones rondaban los 25 €.

Gráfica 2: Evolución del precio D+1 MIBGAS (€/MWh) en julio de los años 2018, 2019, 2020 y 2021

El resto de años, tal y como se muestra en la gráfica, mantiene la tendencia de los meses anteriores. Un año 2020 realmente bajo, gracias al efecto de la pandemia, con precios al alrededor de los 6,4 €/MWh. En cambio, en 2019 se registraban valores intermedios cerca de 13,8 €/MWh.

Senda alcista también en los futuros

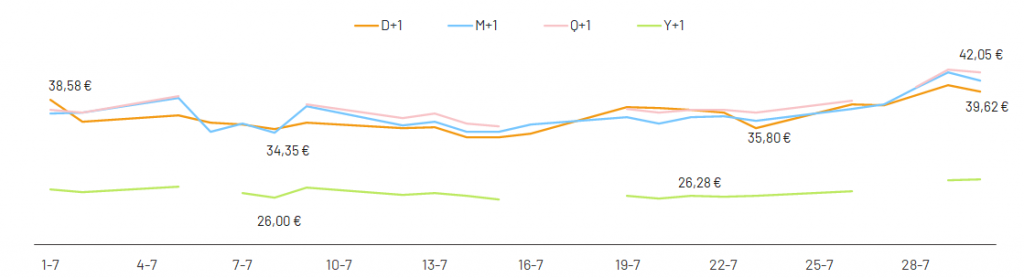

El precio de los futuros del gas tampoco baja en verano. Los productos M+1 y Q+1 muestran tendencia muy similar al D+1. En cambio, el producto Y+1 ha incrementado su diferencial con el resto, cotizando a 10 €/MWh menos. De hecho, las cotizaciones del Y+1 durante este mes apenas han sufrido un cambio (un 2%). Al contrario, los productos M+1 y Q+1 han sufrido incrementos en el orden de magnitud de un 25%.

La media del M+1 ha sido de 36,8 €/MWh, la del Q+1 de 37,9 €/MWh y la del Y+1 de 26,7 €/MWh.

Gráfica 3: Evolución de los productos D+1, M+1, Q+1 y Y+1 de MIBGAS (€/MWh) durante el mes de julio de 2021

Para poder entender mejor que es lo que ha provocado el actual nivel de precios del gas en el mes de julio, analizaremos uno a uno los fundamentales.

Caída de la demanda para generación eléctrica

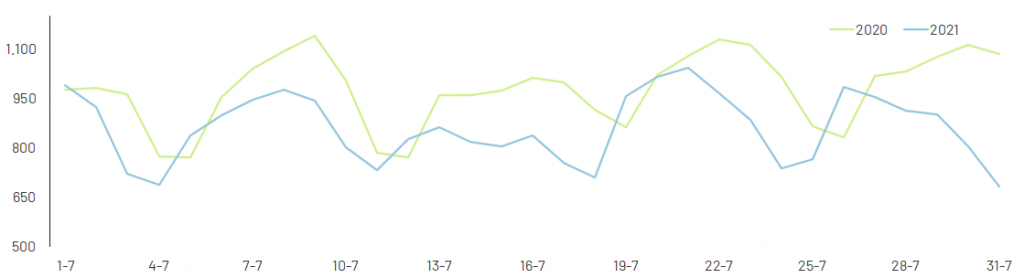

La demanda nacional de gas natural ha sido de 27.838 GWh. Este valor supone un incremento del 2% con respecto al mes previo y un decrecimiento de cerca del 13 % frente a julio 2020. El diferencial registrado con el año pasado se debe principalmente a la caída de la demanda para generación eléctrica.

Gráfica 4: Evolución de la demanda nacional de gas natural (GWh) en julio de 2020 y 2021

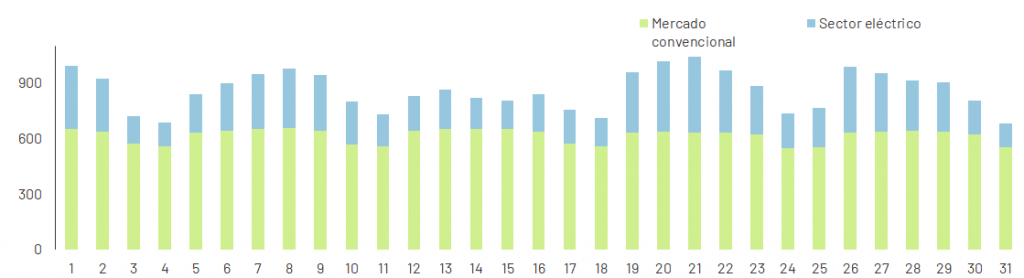

La demanda anual se establece en 206.769 GWh. La subida respecto al mismo periodo del año anterior es del 0,1 %. La demanda convencional, que supone el 81 % del total, ha aumentado un 6,5%. En cambio, la demanda para generación eléctrica ha caído un 19,7%.

Gráfica 5: Evolución de la demanda nacional de gas natural (GWh) desagregada en convencional y eléctrico en julio de 2021

A nivel mensual la demanda convencional alcanza los 20.231 GWh, representando el 72,7 % de la demanda total. Este valor supone un incremento del 9,3 % con respecto al mismo mes del año anterior.

Por otro lado, la demanda de gas natural destinada a la generación eléctrica representa el 27,3 % del total. Esto se traduce en 7.607 GWh consumidos, un 43 % inferior a julio 2020, pero muy similar al mes previo.

Los problemas de abastecimiento

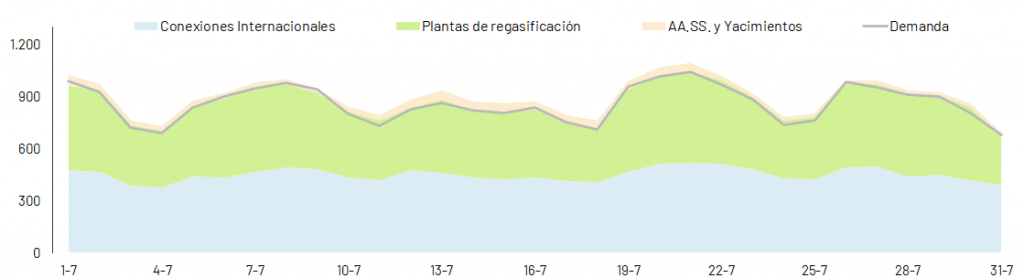

El sistema gasista durante el mes de julio ha mantenido el equilibrio alcanzado en junio en cuanto a su aprovisionamiento. La demanda de gas ha estado soportada en un 50% por las llegadas por gasoducto y el otro 50% por las plantas de regasificación.

Las llegadas desde Argelia han disminuido ligeramente durante el mes, con un total de 13,5 TWh recibidos (frente a los 15 TWh del mes pasado). Se mantiene el saldo neto exportador con Portugal a lo largo de todo el mes: se ha enviado casi un 1 TWh. En cambio, con Francia, se invierten los flujos al recibirse 1,4 TWh. Estos han compensado la diferencia en las llegadas desde Tarifa y Almería con respecto al mes pasado.

En cuanto al GNL, España ha recibido un total de 14 buques. Llegando dos buques a cada planta salvo en Bilbao, que ha recibido el doble.

Estos datos contrastan con lo planeado durante los meses anteriores. De hecho, estaba previsto recibir un total de 24 buques, de los cuales, 7 tenían como destino la planta de Barcelona, 5 la de Cartagena y 4 la de Huelva. Esto supone una diferencia significativa de 10 buques.

La tensión de precios a nivel mundial por los cargamentos de GNL ha dificultado el suministro en Europa, como veremos después, también afectando al suministro a España.

Consecuentemente, hemos finalizado el mes con el nivel de llenado de los tanques de regasificación al 38%. Este valor supone una fuerte disminución con respecto al mes pasado (59%).

Gráfica 6: Evolución de las entradas netas al sistema (GWh) en julio de 2021

Las inyecciones a los almacenamientos subterráneos continúan durante el mes de julio. Han aumentado su nivel en 3 puntos porcentuales, hasta llegar al 68%. Esto supone una demanda adicional de gas natural que ha ascendido a 1,1 TWh.

Precios al alza en toda Europa

El precio del gas no baja en verano. Al contrario, durante el mes de julio se han alcanzado nuevos récords en todos los mercados gasistas europeos.

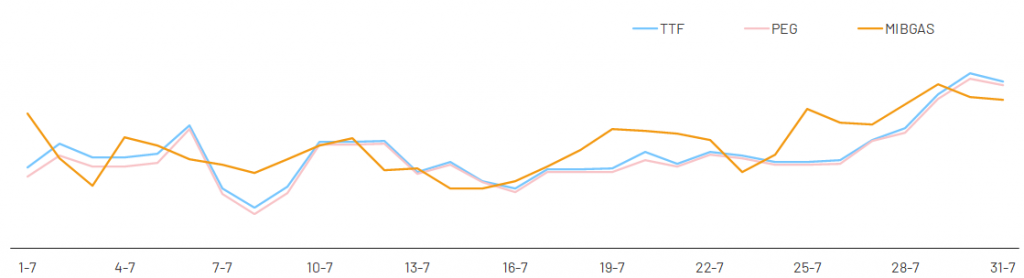

Se han registrado valores alrededor de los 35 € a principio de mes y, aunque durante los primeros días los precios disminuyeron hasta los 32,2 €/MWh, a final del mes superaron los 40 €/MWh.

La gráfica de la evolución de precios muestra un mayor spread entre MIBGAS y el resto de mercados, registrándose en MIBGAS mayor volatilidad.

Gráfica 7: Evolución de los precios D+1 del TTF, PEG y MIBGAS (€/MWh) en julio de 2021

El TTF se sitúa de media en 36,03 €/MWh, encareciéndose con respecto al mes anterior de 7,2 €/MWh. El spread con MIBGAS ha sido de 0,58 €/MWh.

En cuanto al mercado francés, se observa un incremento de 7,4 € con respecto al mes pasado. El PEG en su producto spot ha cotizado a 35,75 €/MWh. El spread con MIBGAS también es mayor (0,87 €/MWh).

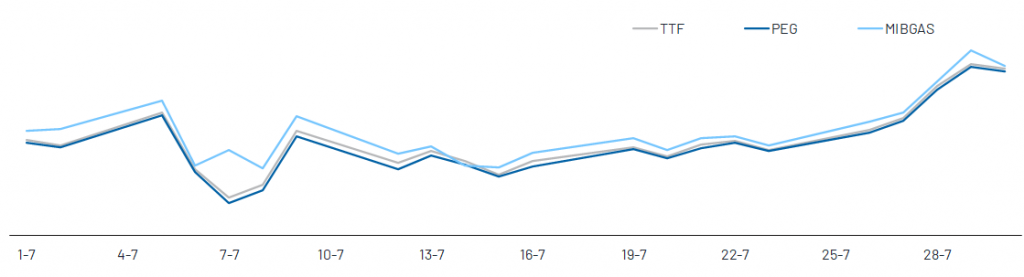

La evolución en los precios del producto M+1 se asemejan a las del D+1. MIBGAS presentaba mayor volatilidad durante el inicio del mes pero poco a poco iba reduciéndose al incrementarse los precios en todos los mercados.

Como consecuencia de la subida sostenida de los mercados spot, en el mercado holandés la media del M+1 se ha situado a 36,12 €/MWh, 7€ por encima del mes pasado. En el mercado francés lo ha hecho a 35,92 €/MWh, registrando un incremento igual.

El spread de ambos mercados con MIBGAS es respectivamente de 0,63 y 0,83 €/MWh, reduciéndose, contrariamente a lo esperado, con respecto al mes pasado.

Gráfica 8: Evolución de los precios M+1 del TTF, PEG y MIBGAS (€/MWh) en julio de 2021

El nivel de los precios se ha visto condicionado, como comentamos anteriormente, por la escasez del suministro. Estos reflejan la creciente preocupación de no llegar a la próxima temporada invernal con los almacenamientos subterráneos a su plena capacidad.

Según la última actualización de Gas Infraestructure Europe, los AA.SS. se encuentran al 55% de su capacidad, que se traduce a treinta puntos porcentuales menos que hace un año.

Hay que tener en cuenta que, a pesar del incremento en los precios de los mercados europeos, estos no han superado a los asiáticos, que de media se situaron a 39,60 €/MWh. Por ello, se ha registrado un incremento de las importaciones en Asia. Al contrario en Europa, como se indica en este artículo de Montel, las importaciones de GNL se han desplomado un 37% en julio.

La luz también por las nubes

El precio de la electricidad como el gas tampoco baja en verano. Al contrario, se ha incrementado de más de 9 € durante el último mes. Es decir, julio ha cotizado de media a 92,42 €/MWh. Lo que implica un diferencial con el año 2020 del 267%.

También ha aumentado la media anual hasta los 63,13 €/MWh. Un año realmente caro, cuyos precios en el spot han arrastrado también las cotizaciones del resto de productos a futuros. De hecho, el Y+1 ha registrado un nuevo máximo en 76,8 €/MWh.

Esta vez ha sido la nuclear la que ha liderado el mix, con una cuota del 22,7%, y los ciclos combinados se han situado en un tercer puesto con el 16,9%. Por otro lado, la aportación renovable ha vuelto a disminuir hasta el 45,8%.

La hidráulica con una escasa aportación en el mix (10%) consigue marcar el precio en la mayor parte de las horas.

La demanda eléctrica se ha situado en 23.086 GWh, lo que se traduce en una reducción del 0,5% con respecto al 2020. En cuanto al consumo acumulado en lo que llevamos de año es un 4,8% superior, con una demanda total de 150,4 TWh.

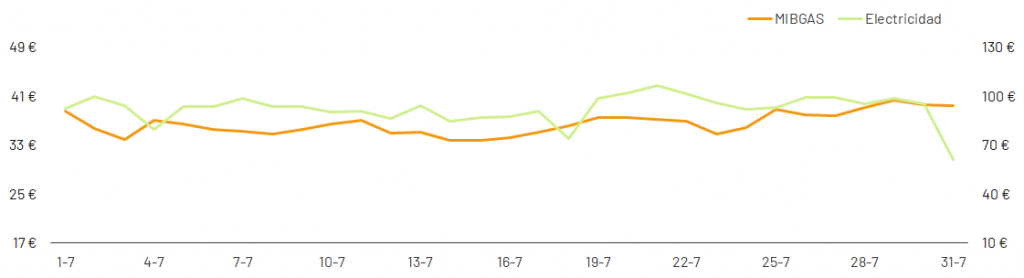

Gráfica 9: Comparativa de los precios spot de OMIE (€/MWh) y MIBGAS (€/MWh)

Como se puede observar, los precios tanto de la luz como el gas siguen una tendencia similar. A pesar de la caída del uso del gas para generación eléctrica durante el mes de julio, la correlación entre ambos mercado sigue siendo muy alta.

Puedes encontrar más información en nuestro post mensual.

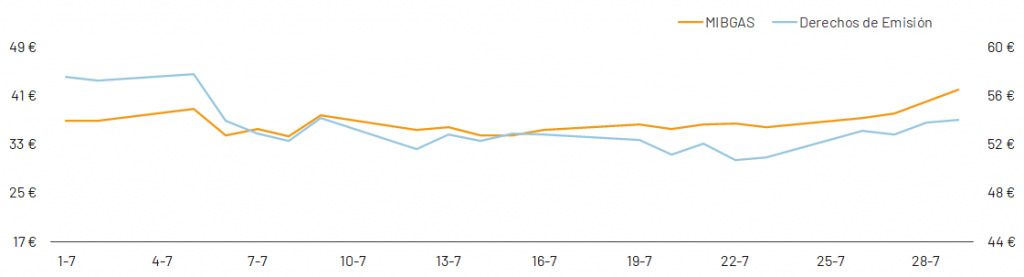

No baja el precio de las emisiones

A pesar de terminar el mes con una leve relajación, el precio de las emisiones tampoco baja en verano. De hecho, se alcanzó un nuevo récord en 57,77 €/t el 5 de julio.

El precio del CO2 continúa por tanto en valores muy elevados, ejerciendo su influencia directa sobre las fuentes fósiles y en concreto en los precios de gas y electricidad.

El precio medio de los derechos de emisiones ha sido de 53,31 €/t. Aunque siga incrementándose con respecto al mes anterior, lo hace tan solo de un 1%. La gráfica 10 muestra como los precios han oscilado entre los 51 y los 58 €/t.

Gráfica 10: Comparativa de los precios de los derechos de emisión (€/t) y MIBGAS (€/MWh)

La tensión inicial del mes de julio fue consecuencia de las numerosas noticias sobre las posibles medidas que pudiera tomar la Comisión Europea para alcanzar los objetivos de reducción de emisiones. Finalmente fueron comunicadas a mediados de julio, lo que facilitó la relajación de precios.

Para mas información sobre las medidas tomadas te recomendamos leer este artículo.

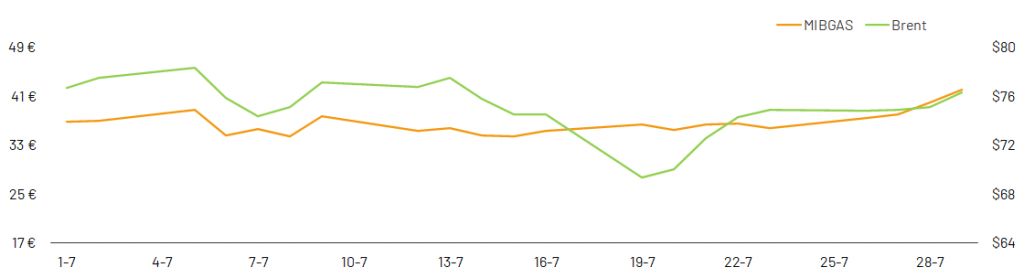

El Brent también se encarece

El precio del Brent se ha encarecido un 3% con respecto al mes pasado, alcanzando un precio medio de 75,17 $/b. Los precios se han movido en la horquilla entre los 69 $/b y los 78 $/b.

Esta subida se debe principalmente a los altos valores registrados durante la primera quincena del mes. Uno de los motivos principales fueron las negociaciones de la OPEP+ sobre el aumento de producción para los próximos meses. Estas negociaciones llegaron a su fin el 18 de julio, cuando se acordó el incremento de producción progresivo a partir de agosto, siempre proporcional al incremento de la demanda.

Gráfica 11: Comparativa de los precios spot del Brent ($/b) y MIBGAS (€/MWh)

La actualidad sobre la crisis de COVID, que influye de manera directa sobre la demanda de petróleo, hace que los precios fluyan dependientes de la evolución de esta última. La recuperación de la demanda continúa a pesar de depender de la evolución de la pandemia y de la difusión de nuevas variantes del coronavirus por el mundo.

Tensión creciente en los mercados y poca esperanza

Los precios del gas no han bajado este verano: el mercado registra tendencia alcista desde principios de 2021. Todos sus fundamentales siguen la misma senda, sin dejar esperanza para un cambio de tendencia. El mercado de derechos de emisiones se mantiene en máximos, el precio del Brent se ha incrementado durante el último mes y la electricidad registra récord tras otro.

A pesar del descenso de la demanda de gas para generación eléctrica, el sistema gasista se encuentra en una situación crítica por la escasez de suministro. Las llegadas de GNL se han reducido considerablemente con respecto a las pronosticadas. Además, la competición entre mercados para conseguir la tan esperada cuanto necesarias llegadas, ha presionado al alza los precios.

Crece la preocupación en toda Europa y la tensión en los mercados: si la situación no se revierte en el corto plazo, el invierno será muy complicado.

¿Soportarán los mercados la próxima campaña invernal? ¿Qué pasaría si llegara otra «Filomena»?