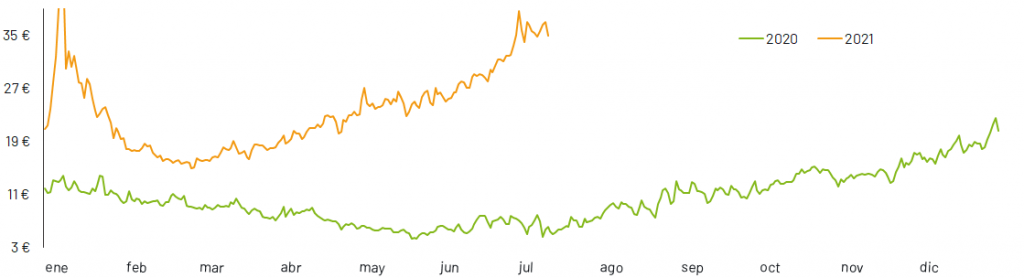

La tendencia alcista iniciada en marzo se extiende un mes más y vuelve a situar el mercado gasista en máximos anuales. Así, junio se establece como el mes más caro del 2021.

De hecho, la media MIBGAS alcanza los 28,90 €/MWh. De este modo supera la cifra máxima del pasado enero (27,08 €/MWh) y se acerca al récord alcanzado en septiembre de 2018 (28,95 €/MWh).

Por tanto, el precio del producto D+1 continúa encareciéndose. Esto supone un incremento del 16% con respecto al mes de mayo (24,95 €/MWh).

En lo que llevamos de año el precio spot ha cotizado de media a 22,77€/MWh. El incremento registrado con respecto al año pasado, cuando la media ascendía a 8,30€/MWh, es de casi 15 €.

Gráfica 1: Evolución del precio D+1 MIBGAS (€/MWh) año 2020 y 2021

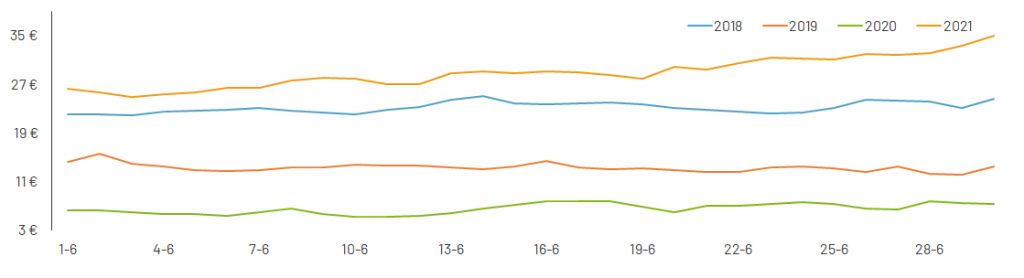

Si observamos los precios del D+1 registrados en junio durante los últimos cuatro años, el 2021 supera cualquier cotización previa. Además, toma cada vez mayor distancia del año 2018, el más caro hasta ahora (23,16 €).

Gráfica 2: Evolución del precio D+1 MIBGAS (€/MWh) en junio de los años 2018, 2019, 2020 y 2021

El «efecto COVID» hace que las cotizaciones más bajas se observen en 2020. Cuesta creer que hace tan solo un año los precios rondaban los 6,5 €/MWh. En cambio, el 2019 registraba una media más moderada de 13,27 €/MWh.

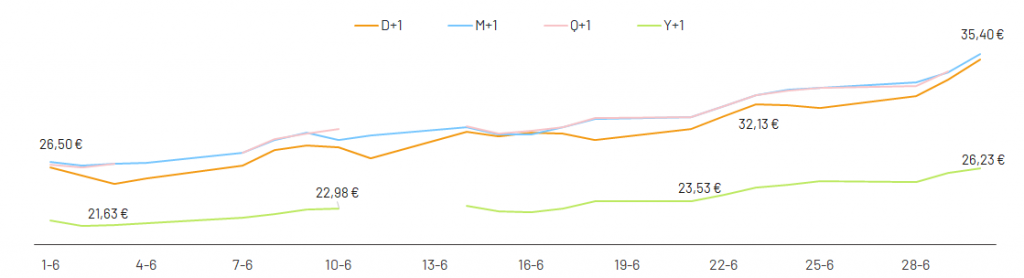

Analizando el resto de productos de MIBGAS, se observan valores similares para todos ellos, salvo el producto Y+1. De hecho, el 2022 ha cotizado 5,5 €/MWh de media por debajo del resto de futuros. Cierra el mes a 26,23 €/MWh mientras el M+1 y Q+1 lo hacen en 35 €/MWh.

Las medias de estos últimos productos ha sido respectivamente de 29,87 y 29,84 €/MWh, reflejando una situación de precios similar al actual para los próximos meses.

Gráfica 3: Evolución de los productos D+1, M+1, Q+1 y Y+1 de MIBGAS (€/MWh) durante el mes de junio de 2021

Se puede concluir que este nivel de precios, si los fundamentales del gas no varían, se podrían sostener en el tiempo e incluso durante el inicio del próximo año.

A continuación analizaremos los fundamentales del mercado del gas para entender mejor lo que ha ocurrido en junio.

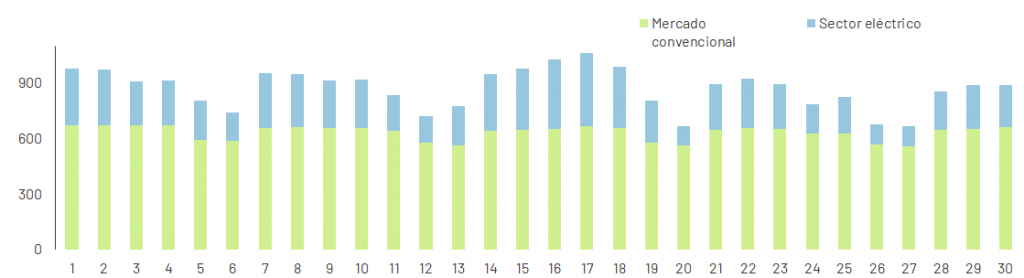

La demanda se incrementa en un 3,6%

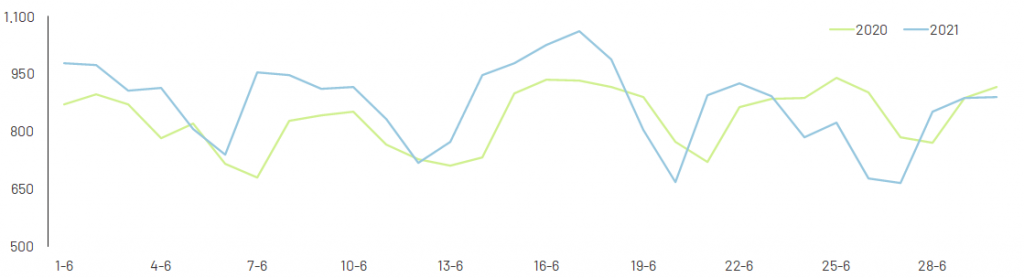

La demanda nacional de gas natural ha alcanzado los 27.358 GWh. Este valor supone un incremento del 2% con respecto al mes previo y del 3,6% frente a junio 2020. El diferencial registrado con el año pasado se debe principalmente a la demanda convencional.

Gráfica 4: Evolución de la demanda nacional de gas natural (GWh) en junio de 2020 y 2021

La demanda anual se establece en 179.654 GWh. La subida respecto al mismo periodo del año anterior es del 2,3%. Del total, la demanda convencional, que supone el 82% del total, ha aumentado un 6,1%. En cambio, la demanda para generación eléctrica ha caído un 11,9%.

Gráfica 5: Evolución de la demanda nacional de gas natural (GWh) desagregada en convencional y eléctrico en junio de 2021

A nivel mensual la demanda convencional ha sido de 20.065 GWh, representando el 73,3% de la demanda total. Este valor supone un incremento del 12% con respecto al mismo mes del año anterior.

Por otro lado, la demanda de gas natural destinada a la generación eléctrica representa el 26,7% del total. Esto se traduce en 7.293 GWh consumidos, un 14% inferior a junio 2020.

Tanques al 59%

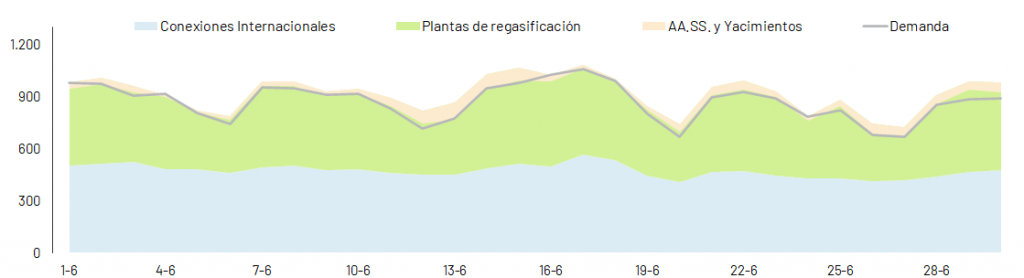

El aprovisionamiento durante el mes de junio ha estado marcado por el equilibrio. Las conexiones por gasoducto han soportado el 51% de la demanda, mientras que el otro 49% ha procedido de las plantas de regasificación.

Desde Argelia se han mantenido las entradas prácticamente invariables, con un total de 15,01 TWh recibidos. Al igual que el mes anterior, en las interconexiones por gasoducto con Francia y Portugal se ha registrado un saldo neto exportador. Se han alcanzado los 842 GWh exportados.

En cuanto a las llegadas de GNL, España ha recibido 21 buques, de los cuales, la mayor parte han descargado en Bilbao (5 buques) y Huelva (4 buques). Cabe destacar que se han producido dos cargas completas, una en Bilbao y otra en Mugardos. A pesar de éstas dos cargas, el nivel de llenado de las plantas de regasificación al finalizar el mes se sitúa en un 59%, frente al 52% del pasado mes de mayo.

Gráfica 6: Evolución de las entradas netas al sistema (GWh) en junio de 2021

Continúan las inyecciones a los almacenamientos subterráneos. Durante el mes de junio han aumentado su nivel en 3 puntos porcentuales, hasta llegar al 65%. Esto supone un extra de demanda de gas natural que ha ascendido a 1,3 TWh.

De la mano con los mercados europeos

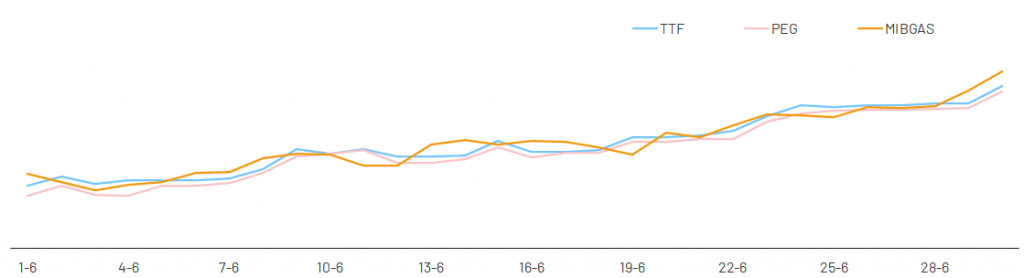

Se reduce la volatilidad de los mercados gasistas europeos con respecto al mes de mayo.

La tendencia es alcista y constante. De hecho, todos los mercados han empezado el mes en torno a los 25 € y lo han finalizado alrededor de los 33€. Esta recta final de precios marca los valores máximos alcanzados durante los últimos años por el mercado holandés.

Gráfica 7: Evolución de los precios D+1 del TTF, PEG y MIBGAS (€/MWh) en junio de 2021

El TTF se sitúa de media en 28,81 €/MWh, encareciéndose con respecto al mes anterior de 3,3 €/MWh. El spread con MIBGAS es de tan solo 0,09 €/MWh, siendo el precio medio de 28,90 €/MWh.

En cuanto al mercado francés, se observa un incremento de 3,7 € con respecto al mes pasado. El PEG en su producto spot ha cotizado a 28,34 €/MWh. El spread con el MIBGAS también es mayor (0,55 €/MWh).

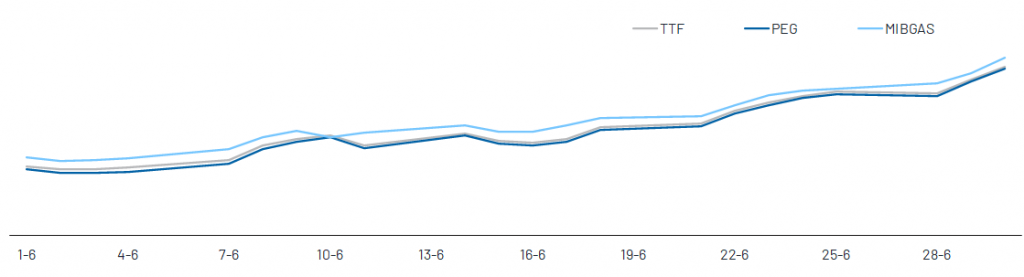

La evolución en los precios del producto M+1 se asemejan a las del D+1, con una volatilidad baja y un incremento constante a lo largo del mes. El mercado holandés se ha situado a 29,17€/MWh, 4€ por encima del mes pasado. Mientras que el francés lo ha hecho a 28,93 €/MWh, registrando un incremento similar.

El spread de ambos mercados con MIBGAS se amplía con respecto al mes pasado y es respectivamente de 0,70 y 0,93 €/MWh .

Gráfica 8: Evolución de los precios M+1 del TTF, PEG y MIBGAS (€/MWh) en junio de 2021

Los factores clave en la evolución de los precios del gas pueden resumirse en:

- Escasez del suministro en Europa: tanto por gasoducto, debido a los trabajos de mantenimiento en las interconexiones con Noruega, como de GNL, debido a la competencia con Asia.

- Reservas bajas: la demanda de gas se incrementa debido a la necesidad de mayores inyecciones en los almacenamientos subterráneos.

- Precio muy elevado del GNL en Asia: la demanda se mantiene elevada, tras un invierno especialmente frío, y al intensificar el uso del gas para evitar el uso de combustibles fósiles más contaminantes por parte de China.

- Carbón en niveles récord: siendo los precios más altos de la última década, está favoreciendo un mayor uso de los ciclos combinados para la generación eléctrica.

- Menor disponibilidad de fuentes renovables: incrementan la demanda de gas para generación eléctrica.

Para más información te recomendamos este artículo.

Los ciclos combinados lideran el mix energético

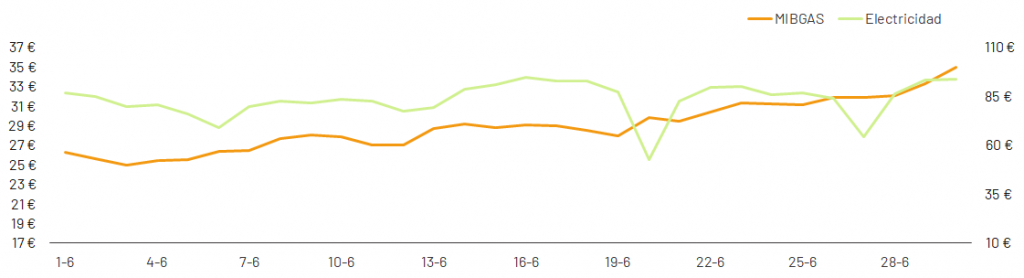

Los precios de la electricidad han registrado una subida de 16,2 €/MWh con respecto al mes pasado. Es decir, junio ha cotizado de media a 83,28 €/MWh. Se trata del mes de junio más caro de la historia del pool.

Las coyunturas excepcionalmente alcistas que el mercado arrastra desde abril han hecho que la media anual se sitúe en 58,2 €/MWh. El precio del periodo equivalente en 2020 era justo la mitad: 29€/MWh.

Los ciclos combinados han liderado el mix de generación con el 18,8%. Este valor es el más alto desde principios de año.

Por otra parte, la aportación renovable ha caído hasta el 46,3%. También algunos reactores nucleares han estado parados, lo que ha añadido una mayor presión en el mercado. La hidráulica, a pesar de una aportación inferior (10,8%) ha fijado el precio durante la mayor parte de las horas.

La demanda eléctrica se ha situado en 20.829 GWh, lo que se traduce en un incremento del 8,1% con respecto al 2020. En cuanto al consumo acumulado en lo que llevamos de año es un 5,8% superior, con una demanda total de 127,3 TWh.

Gráfica 9: Comparativa de los precios spot de OMIE (€/MWh) y MIBGAS (€/MWh)

Una menor presencia de las renovables y de la nuclear, se ha traducido en un mayor uso de los ciclos combinados. Por ello, se ha intensificado la correlación de precios entre ambos mercados, apoyándose el uno al otro en una escalada constante hasta niveles récord.

Puedes encontrar más información en nuestro post mensual.

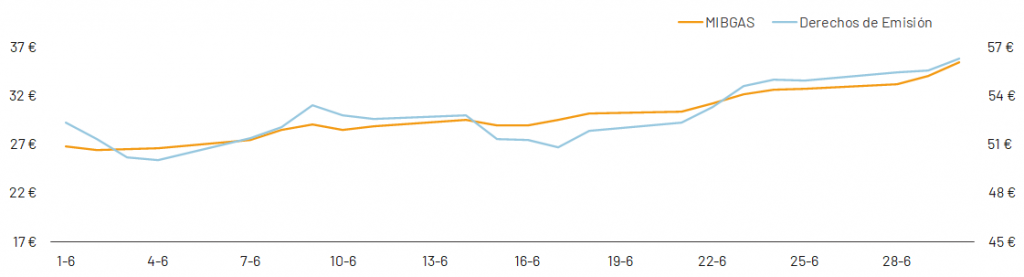

El CO2 estable en las nubes

Tras alcanzar su máximo el pasado 14 de mayo a 56,5 €/t, el precio del CO2 continúa en valores excepcionalmente elevados sin dejar respiro a los mercados energéticos. De hecho, el precio del CO2 ejerce una influencia directa en el coste de producción de las tecnologías contaminantes. Por ello, un mayor uso de las fuentes fósiles para la generación de electricidad se traduce en precios más caros en los mercados energéticos.

En junio el precio medio de los derechos de emisiones ha sido de 52,78 €/t. El incremento con respecto al mes anterior es del 2%. Los precios han oscilado entre los 50 y los 56,3 €/t.

Gráfica 10: Comparativa de los precios de los derechos de emisión (€/t) y MIBGAS (€/MWh)

Si a todo esto sumamos las prácticas especulativas, fomentadas por la escasez de ofertas y los planes ambiciosos de la UE en tema de política energética, el resultado es que el CO2 se mantenga en las nubes.

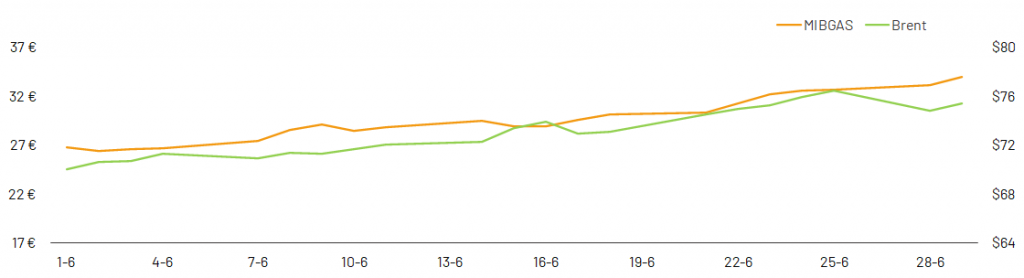

El Brent también se encarece

En cuanto a los precios del Brent se observa una mayor correlación con los precios del gas. Destaca la disminución de la volatilidad. El precio medio se sitúa en 73,16 $/b, registrando un incremento de casi el 7% con respecto al mes previo.

El inicio y el fin del mes han marcado el precio mínimo y máximo, respectivamente de 70,03 $/b y 76,94 $/b. Por tanto, se consolida la tendencia alcista a lo largo del mes.

Gráfica 11: Comparativa de los precios spot del Brent ($/b) y MIBGAS (€/MWh)

La evolución de los precios depende en parte del alcance de la vacunación contra el COVID, ya que favorece la movilidad y consecuentemente la demanda de petróleo. Otros factores macroeconómicos, como las negociaciones de la OPEP+ sobre los incrementos de producción para los próximos meses y el alcance en Irán de un pacto sobre las exportaciones de crudo, también influyen en el nivel de precios.

En junio, el aumento de la demanda y la incertidumbre sobre la evolución del mercado, han presionado al alza los precios. Al contrario, el avance de la variante Delta en la India, uno de los mayores importadores de brent, pone en peligro la recuperación de la demanda.

A la espera de un cambio de tendencia

Si bien comenzamos el año optimistas, tras un 2020 de mínimos históricos, después de cinco largos meses de continuas subidas asumimos que el actual nivel de precios se va a alargar mas de los esperado.

Por un lado, los fundamentales del precio del gas registran tendencia alcista: las emisiones de CO2 y la electricidad en valores récord, el Brent en continua escalada. Todo esto reforzado por los precios del carbón en las nubes. Por otro, a pesar de la llegada del verano y de las vacaciones, la demanda de gas se ha incrementado tanto para llenar los AA.SS como para generar electricidad. La demanda para generación eléctrica se ha incrementado como consecuencia de la menor aportación de las renovables, la escasa competitividad de otras fuentes fósiles y las paradas de las nucleares.

A todo esto hay que sumar el nivel excepcional de la demanda asiática y el gas se sitúa en máximos anuales e históricos.

Es difícil creer que la tendencia puede revertirse en el corto plazo.