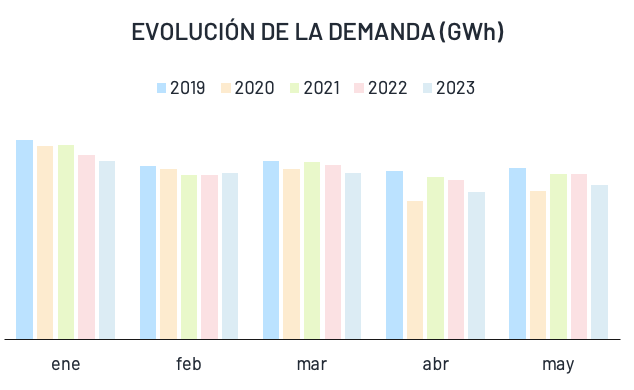

La demanda se hunde hasta valores de pandemia

En mayo, la demanda de electricidad en España no ha superado los 19 TWh, lo que supone una caída del 6,3% con respecto al mismo mes del año anterior.Si bien es cierto que el diferencial con 2022 fue mayor en abril (-7,4%) el dato sigue alarmante.

Este dramático descenso hace que el consumo agregado de 2023 (100.038 GWh) sea un 4% inferior al 2022 y se sitúe un 1% por debajo del periodo equivalente en 2020. Es decir, ni en tiempos de pandemia se había registrado una contracción tan preocupante.

Aunque los promotores de autoconsumo celebren este resultado como una clara señal de que la potencia fotovoltaica instalada se ha doblado en tan solo dos años, es cierto que los porcentajes de reducción mayores se han registrado en horario laboral. Cabe concluir que la rescisión económica que está interesando no solo España sino toda Europa es la principal causa de la caída de la demanda.

Si para los consumidores esta disminución podría traducirse en una suavización creciente en el recibo de la luz, para el sector renovable supondría una reducción de los ingresos en el corto plazo y un posible parón en las inversiones.

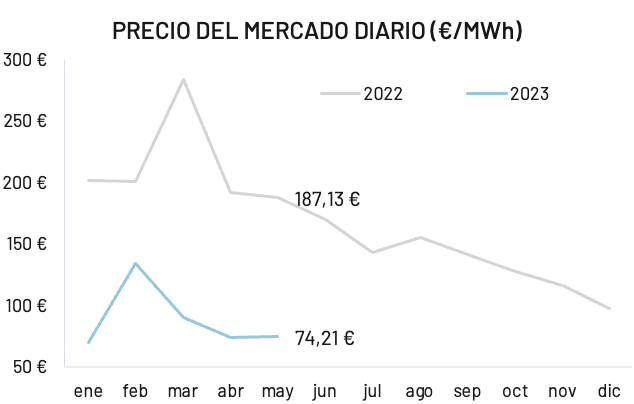

La nueva normalidad del mercado

A pesar de incrementarse de un 0,6% respecto al mes anterior, el mes de mayo cierra con una media spot de 74,2 €/MWh, lo que supone una reducción del 60% frente al mismo mes del año anterior.

Tras el repunte del mes de febrero, parecía imposible que en primavera se registraran valores inferiores a los 100 € y que la media anual OMIE no supere los 88,1 €/MWh.

Más allá de la disminución de la demanda, la curva de precios se ha visto afectada por la mayor penetración renovable que se ha traducido también en una mayor volatilidad.

En cambio, el mercado parece haber encontrado en nuevo equilibrio con precios muy superiores a las medias estacionales pero asumibles tanto para las comercializadoras como para los consumidores finales.

De hecho, el spread de mercado se ha situado en 76,9 €, registrándose el mínimo diario de 31,5 € el día 21 y el máximo de 108,4 € el 2.

Escenarios de volatilidad extrema suponen una mayor dificultad en controlar costes y desarrollar una estrategia de pricing robusta.

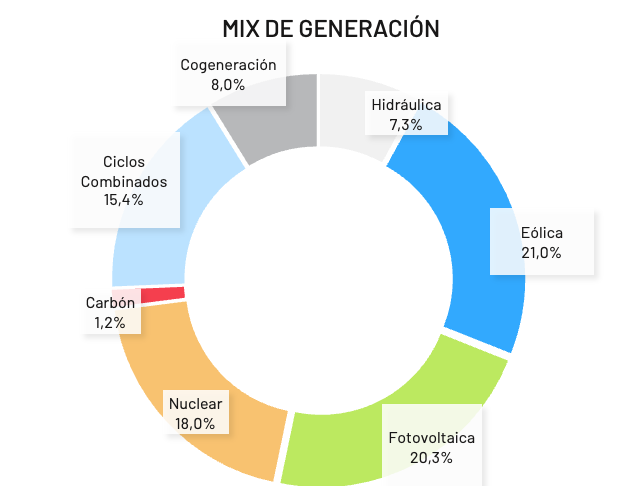

Renovables de récord

Las renovables cubrieron en mayo el 53,7% del total generado, registrando el ratio de cobertura de la demanda más alto desde principios de año.

La transición energética en Europa ha puesto el foco en el desarrollo de las energías limpias y estos datos demuestran que en España se está avanzando en la dirección correcta.

La energía fotovoltaica representó un 20,3% del mix energético, mientras que la eólica mantuvo su liderazgo con una aportación del 21%. La nuclear, por su lado, redujo su participación hasta el 18%.

Los ciclos combinados quedaron relegados en cuarta posición con un 15,4%.

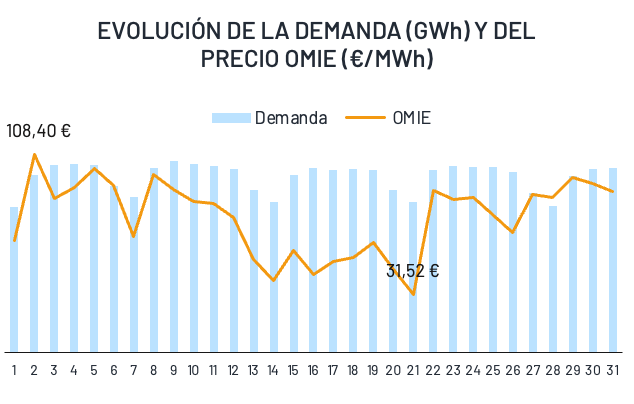

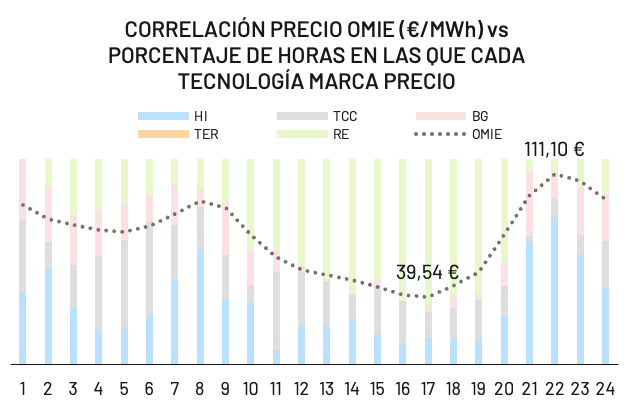

La curva de pato ha venido para quedarse

La energía fotovoltaica se consolida como la energía que liderará el mix en los próximos años dado el aumento exponencial de las inversiones. Su papel en la formación de los precios es cada vez más importante: en las horas de sol se registran valores cercanos a cero generando la característica “curva de pato”.

La gráfica de la correlación entre OMIE y el porcentaje de horas en las que cada tecnología marca el precio muestra claramente este impacto.

De hecho, el mínimo en el precio medio horario se registra en la hora 17, en correspondencia del mayor número de horas a “precios renovables”.

Mismo así, es la hidráulica en sus dos vertientes, generación y bombeo, la tecnología líder a la hora de marcar precio con más del 43% de las horas.

A pesar de la sequía y de registrarse el nivel más bajo en los embalses desde 1995, la hidráulica no deja de aprovechar su coste oportunidad.

España ya no necesita el «tope de gas»

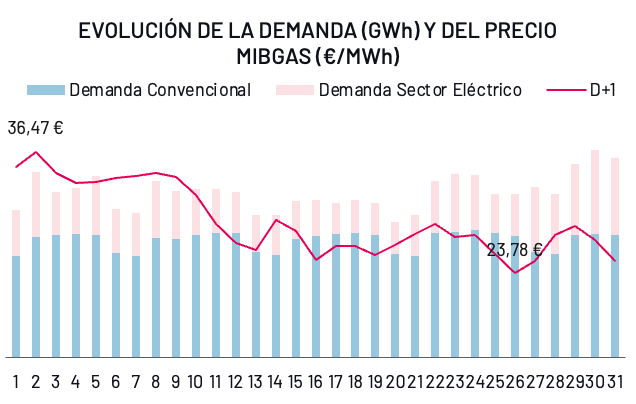

Desde la aprobación de la prórroga del mecanismo de ajuste los precios del gas natural en el mercado ibérico continúan experimentando tendencia bajista. La media mensual de MIBGAS se sitúa en 29,2 €/MWh, siendo un 62,1% más barata que el mismo mes del año pasado.

La senda bajista que comenzó en diciembre ha sido propiciada por un invierno con temperaturas por encima de la media, el alto nivel de los almacenamientos subterráneos, que hoy en día se sitúan a 20 puntos porcentuales por encima con respecto el año pasado y la baja demanda global.

Los precios decrecientes y en valores más moderados ya no justifican la aplicación del tope de gas que queda desactivado desde el mes de marzo.

También en el mercado gasista, los precios han disminuido gracias a una menor demanda.

De hecho, el consumo nacional de gas se sitúa en 23.601 GWh, lo que supone una disminución del 5,1% respecto a mayo de 2022. A nivel anual, el descenso es del 14,4%.

En particular, tanto la demanda para generación eléctrica como el consumo para uso convencional se han reducido respectivamente en un 7,6% y un 3,9% frente al mismo mes del año pasado.

Sin embargo, las últimas noticias apuntan a un incremento de la demanda de gas a nivel mundial, lo que podría traducirse en una disminución de las llegadas de GNL.

Así lo anuncian las previsiones sobre las importaciones en Europa y Turquía que podrían ser las más bajas de los últimos ocho meses. Queda esperar para ver su influencia sobre los precios (más información en montel).

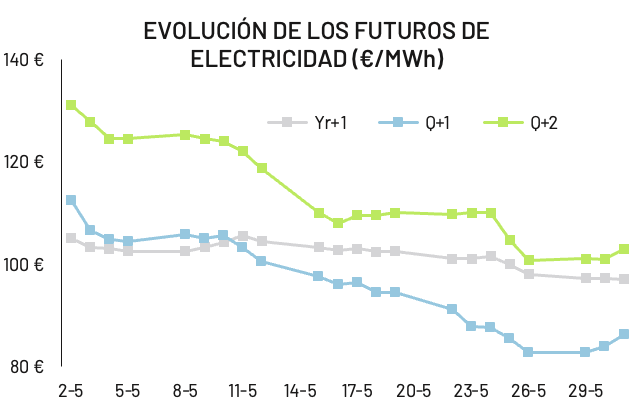

Los mercados de futuros a la baja

Durante el mes de mayo, los precios de los últimos dos trimestres y el primero del próximo año bajaron unos 29 € de media. El Q3-23 pasó de 112,5 € a 86,3 €, el Q4-23 de 131 € a 103 € y el Q1-24 de 133 € a 100,7 €. En cambio, el Q2-24 sólo bajó 1,3 € para cerrar a 82,7 €. En cuanto a la cotización del Year 24, el día 25 cruzó la línea de los 100 € y terminó el mes cerrando a 97 €.

También en el mercado gasista las cotizaciones de los productos de corto y medio plazo se han visto rebajadas por las expectativas bajistas en cuanto a demanda y actividad económica.

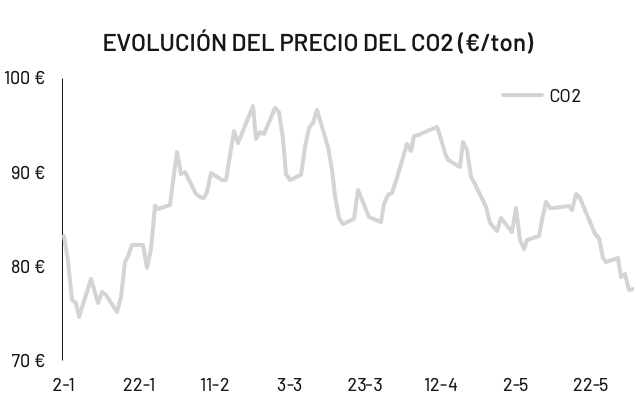

Ya no se habla del precio del CO2

A pesar de mantenerse en valores récord, el precio de la tonelada de CO2 parece haber quedado en el olvido.

La nueva regulación sobre el mercado de derechos de emisiones aprobada por el parlamento europeo en abril (texto) generó un nuevo repunte de las cotizaciones hasta los 97 €.

Sin embargo, mayo cerró con un precio medio de la tonelada de CO2 de 79,2 €. No se había registrado un valor tan bajo desde el pasado 18 de enero.

El nivel elevado del precio del CO2 puede tener efectos significativos en algunos sectores industriales, al necesitar realizar inversiones ingentes para reducir su huella de carbono.

No hay oferta sin demanda

El pilar de la transición energética es el incremento de la capacidad renovable para el fomento de una economía “net-zero”.

Sin embargo, las tecnologías limpias no solo requieren unas ingentes inversiones en términos de gestión de la red eléctrica, sino también de una demanda robusta que sostenga los precios a un nivel suficientemente elevado.

La crisis energética ha desencadenado otra crisis económica que ha empujado los precios de las materias prima y la inflación a niveles récord. El resultado es una contracción de la demanda hasta valores de pandemia, lo que podría causar la canibalización de las renovables en horas solares.

Para que la creciente oferta de energía limpia perciba una remuneración suficientemente atractiva, es imprescindible que la demanda de electricidad recupere al menos los valores preCOVID, que se fomente el almacenamiento y que se encuentren tecnologías de respaldo alternativas al gas.

¿La reforma del mercado eléctrico propuesta por Europa conseguirá resolver el paradigma de una mayor demanda para una mayor oferta renovable?