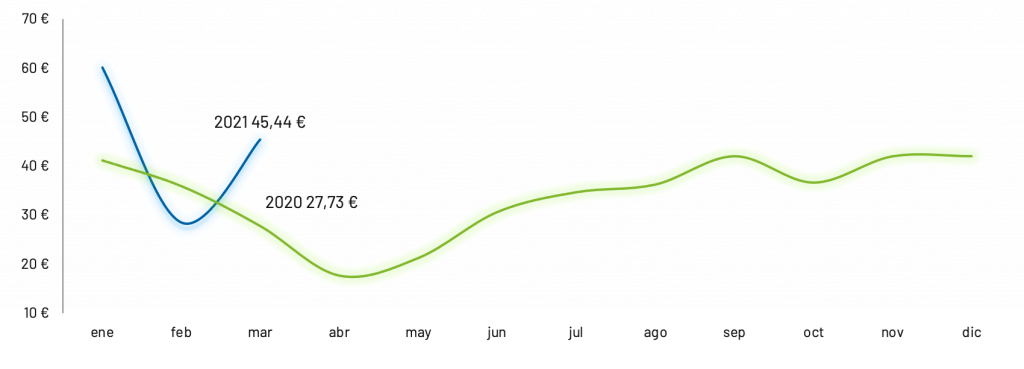

Precio OMIE razonable para marzo

Durante el primer trimestre de 2021 se han podido observar todos los registros de precios en el mercado. En enero el pool alcanzó los 60,17 €/MWh para luego bajar vertiginosamente hasta los 28,49 €/MWh en febrero. En cambio, en marzo OMIE ha registrado una media de 45,44 €/MWh.

Este valor supone un incremento de 16,95 €/MWh con respecto al mes pasado y de 18,21 €/MWh frente a marzo 2020.

Todos recordaremos marzo 2020 por el inicio de la pandemia y sus consecuencias sanitarias y económicas. Excluyendo 2020 del análisis de la media histórica, el pool en marzo se mantiene en línea con la media mensual de los últimos cinco años.

Gráfico 1: Precio del mercado diario €/MWh.

La media trimestral del pool se sitúa en 44,7 €/MWh. El incremento respecto al Q1-2020 es de 9,8 €/MWh.

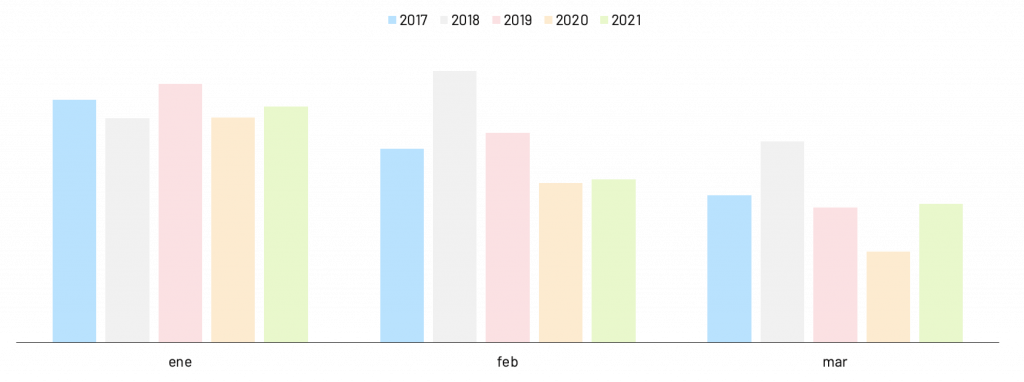

Vuelta a la normalidad en la demanda eléctrica

La demanda nacional se sitúa en 21.909 GWh. Tras un inicio de año polarizado, marzo vuelve a encaminar 2021 hacia la normalidad.

Como adelantábamos en nuestra entrada del mes de febrero, monitorizar el nivel de demanda de los meses de marzo y abril va a ser clave para evaluar la recuperación de la actividad económica. En marzo, el consumo ha registrado un aumento del 4,75% con respecto al 2020. Este incremento se debe en parte a las bajas temperaturas.

Se compara a continuación la demanda del primer trimestre 2021 con años previos a la pandemia.

Gráfico 2: Evolución demanda primer trimestre años 2017-2021

En marzo se ha recuperado un nivel muy similar al 2019. Sin embargo, es un 2,2% inferior a la media 2017-2019.

La demanda del primer trimestre 2021 (87.651 GWh) se sitúa un 2% por encima de 2020 y un 3% por debajo de la media de los años 2017-2019

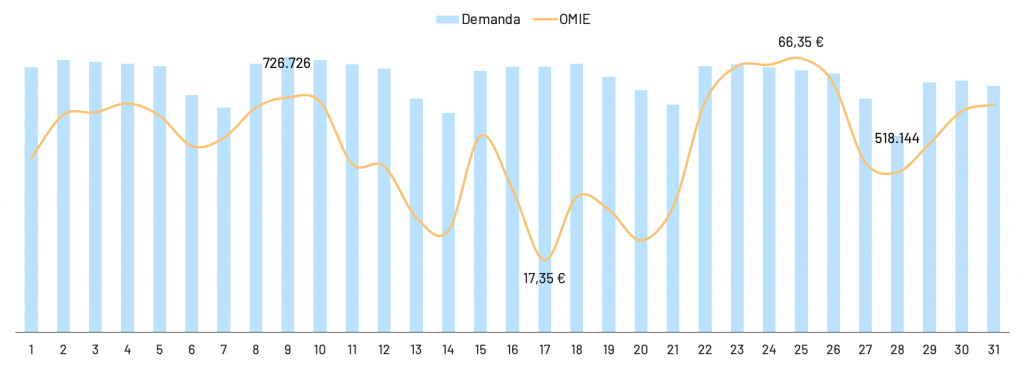

La gráfica de la demanda mensual muestra un patrón semanal repetido. El máximo diario se ha registrado el martes 9. El mínimo se ha alcanzado el domingo 28, claramente influenciado por el cambio horario y la consecuente perdida de 1 hora de consumo. Como dato curioso, los días de máximo y mínimo han coincidido con los de febrero, tanto en el día del mes como en el día de la semana.

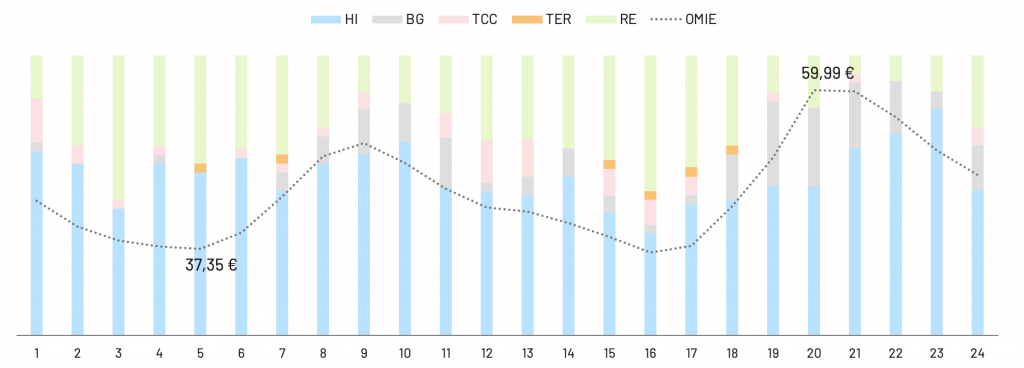

Gráfico 3: Comparativa precio OMIE (€/MWh) versus demanda (GWh)

El máximo de OMIE (66,35 €/MWh) se produjo el día 25. Ese día la hidráulica y el bombeo marcaron el precio marginal el 88% de las horas. En cambio, el precio mínimo diario (17,35 €/MWh) se ha marcado el día 17. En esta ocasión las protagonistas fueron las renovables, que marcaron el precio el 68% de las horas.

La volatilidad de la curva de mercado se mantiene respecto al mes anterior, situándose el spread en 49 €/MWh. Destacamos que el pool superó los 60 €/MWh durante cuatro días.

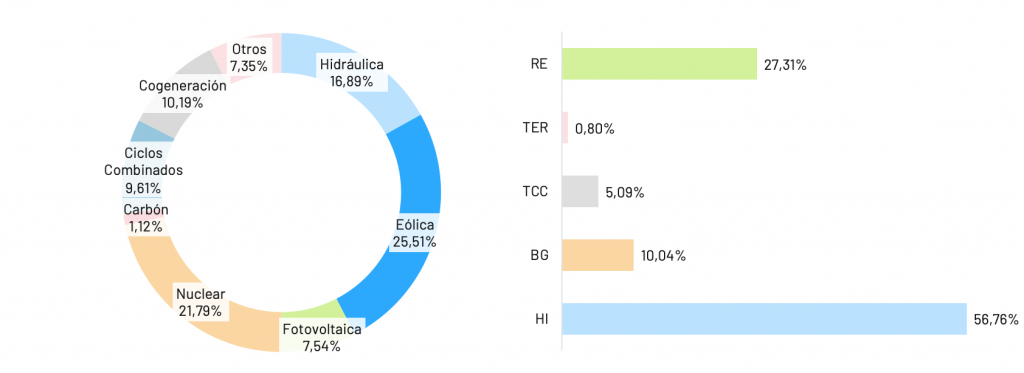

La eólica líder del mix

La eólica se vuelve a afirmar como primera tecnología del sistema con un 25,5% del total generado.

Pese a haber cedido terreno en el mes de marzo, su media anual se sitúa en un espectacular 28,3%.

La nuclear se mantiene fiel a la estabilidad que la caracteriza, siendo su aporte al mix del 21,8%.

La menor aportación hidráulica (16,9%) deja espacio al resto de tecnologías como la fotovoltaica, los ciclos combinados y la cogeneración. Dichas fuentes han aportado en conjunto el 27,3%. Destaca la contribución de la fotovoltaica, doble respecto al mes pasado (7,5%).

El conjunto de renovables ha supuesto el 53,7% del total generado, siguiendo la tendencia increíblemente elevada de 2020.

Gráfico 4: Mix de generación y tecnologías que marcan el precio

El porcentaje de horas en las que el régimen especial ha marcado el precio (27,3%), se mantiene regular frente a meses anteriores.

El descenso de horas marcadas por los ciclos combinados (5,1%) ha provocado que un mes mas la hidráulica reafirme su liderazgo. Sumando las dos vertientes (generación y bombeo) el precio lo ha marcado la hidráulica el 66,8% de las veces.

El precio a ritmo de la hidráulica

La Gráfica 5 muestra el peso de las diferentes tecnologías en la definición del precio horario. Volvemos a ver de forma clara que, las renovables fuerzan a la baja los precios. Al contrario, la estrategia de operaciones de las hidráulicas se traduce en una subida de precios.

Gráfica 5: Correlación Precio Omie – Porcentaje de horas en las que cada tecnología marca precio

En los últimos meses se observa un patrón claro en las franjas horarias de 8 a 11 y de 19 a 23. Cuando la aportación renovable es reducida aumenta el porcentaje de horas en las que el bombeo marca precio. Asse produce una subida en el pool.

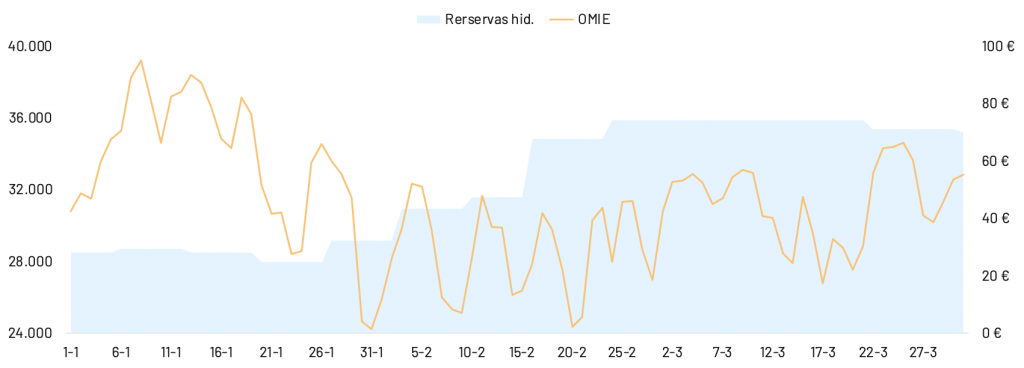

El papel clave de la hidráulica y su potencial especulativos se estudian a través de la correlación entre reservas hídricas y precio de mercado.

Gráfico 6: Reservas hídricas (hm3) versus precios OMIE (€/MWh)

Observamos cómo las reservas hídricas se han mantenido en los 36.000 hm3 durante todo marzo.

Es posible deducir que se ha hecho uso del bombeo para mantener el nivel de las reservas: las turbinas han trabajado aguas arriba en horas más baratas y aguas abajo en horas más caras. Sería interesante disponer de datos diario para un análisis más detallado.

El nivel de reservas es un indicador de la capacidad especulativa de las hidráulicas y consecuentemente del nivel del pool.

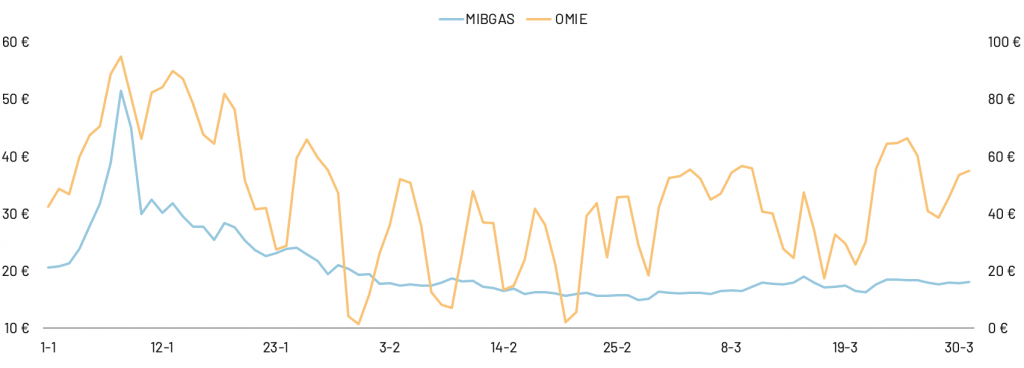

Menor volatilidad en el mercado gasista

La tendencia al alza en el mercado eléctrico se ha visto reflejada también en el mercado gasista.

De hecho, el día 6 el MIBGAS marcó su mínimo en 16 €/MWh, para alcanzar los 19 €/MWh el día 15.

Gráfica 6: Correlación MIBGAS-OMIE

La gráfica 6 muestra las menores fluctuaciones registradas en MIBGAS con respecto a OMIE desde principios de año. De hecho, tras sufrir el efecto Filomena en enero, los precios cayeron para situarse al alrededor de 15€/MWh a mitad de febrero. Vemos cómo semana a semana los precios están escalando tímidamente. Marzo ha terminado en 18,1 €/MWh, lo que supone un incremento del 21% en tan solo un mes y medio.

Para más información sobre el mercado gasista puedes consultar nuestro post mensual.

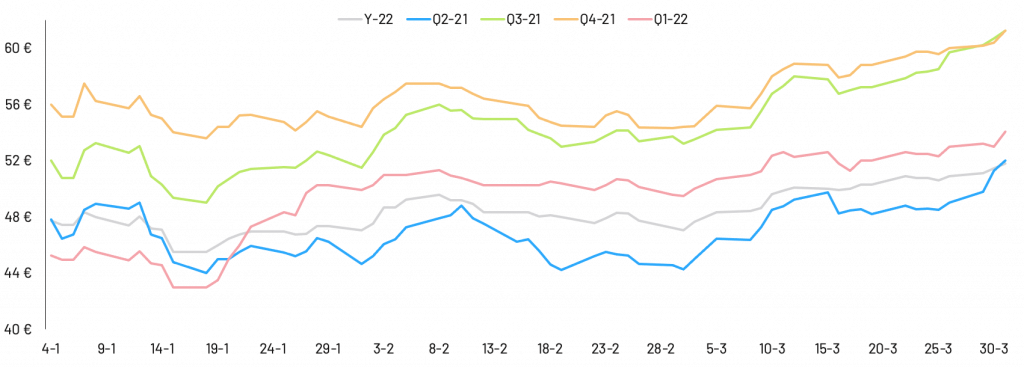

Fuerte repunte en el mercado de futuros

En marzo se han registrado fuertes subidas en todos los productos de futuros. A pesar de haber empezado el año con cierta estabilidad, las cotizaciones han arrancado un sprint alcista. Se han marcando máximos anuales a finales de mes.

En los productos de largo plazo, el Y-22 ha marcando máximo trimestral en 51,8 €/MWh. Esto supone un incremento del 9,8% en tan solo un mes y un spread de 4,7 €/MWh. El Q1-22, mantiene la misma tónica y termina el mes en 54,05 €/MWh.

Los productos de medio plazo (Q3 y Q4 2021) continúan con la correlación alcista y la simetría detectadas el mes pasado. Ambos cierran el mes en 61,25 €/MWh.

El Q2-21 ha experimentado el mayor de los incrementos. Probablemente el efecto se ve acentuado por el acercarse de la ejecución del producto. Su media se sitúa en en 48,2 €/MWh. El incremento registrado en tan solo un mes es del 16,7%.

Gráfico 7: Fluctuaciones mercado de futuros (MEFF

El CO2 en las nubes

Analizando la correlación entre el YEAR-22 y el precio de la tonelada de CO2, observamos cómo las dos series continúan con la misma tendencia alcista, que se acentúa en marzo.

Gráfico 8: Correlación tonelada de CO2- Year-22

El CO2 ha sufrido un repunte del 14,9%. El incremento acumulado para el primer trimestre del año es del 26,5%. Lejos quedan los 20 €/tCO2 que veíamos en los meses de marzo-abril de 2020.

Es importante monitorizar las fluctuaciones del precio de la tonelada de CO2 por la fuerte presión que ejercen en el mercado de futuros de la electricidad.

Se vuelven a leer noticias de que UK empezará con su sistema de emisiones de CO2 en el Q2 de 2021. Si finalmente esto ocurre, entraran en el mercado los excedentes que no se usen. Presumiblemente, esto afectará a al baja al precio del CO2.

La inestabilidad del mercado eléctrico se traduce en un alarmismo generalizado en los operadores. Los generadores intentarán beneficiarse del mercado de futuros para recuperar la rentabilidad perdida en 2020. Las comercializadoras subirán precios por el miedo que las expectativas alcistas se cumplan.

Todo esto sumado a la continúa especulación por parte de la hidráulica y al incontrolable ascenso de la cotización del CO2.

Q2 de 2021 podría ser una bomba de relojería dispuesta a estallar por cualquier lado. Si no te lo quieres perder, ¡sigue leyendo nuestro blog!