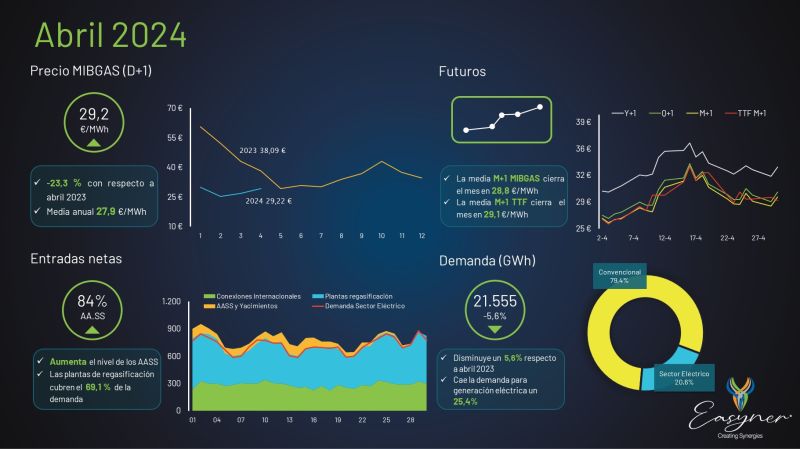

✔️ SITUACIÓN ALCISTA: la media del D+1 se sitúa en 29,2 €/MWh, un 8,8 % por encima del mes de marzo y un 23,3 % menos que en abril 2023. 📉

✔️ EL RESTO DE LA CURVA SUBE: el M+1 tanto en MIBGAS como en el TTF elevan sus cotizaciones y cierran respectivamente en 28,8 y 29,1 €/MWh. La oferta se ha visto debilitada a lo largo del mes, por un lado con la reducción en el suministro de gas desde Noruega, y por otro, por el incremento de la demanda en Asia. Además, la creciente tensión en Oriente Medio y sus consecuencias sobre el suministro, ha presionado los precios a la alza, únicamente amortiguados por la débil demanda en Europa. 📈

✔️ LA DEMANDA DISMINUYE: la demanda de gas se estima en 21.555 GWh. Supone un descenso del 5,6 % con respecto al mismo mes del año pasado. 🔽

✔️CAÍDA DE LA DEMANDA PARA GENERACIÓN ELÉCTRICA: en un 25,4 % frente al 2023. ↘️ Sin embargo, el consumo convencional aumenta ligeramente (1,5 %). 🔼

✔️ LAS ENTRADAS POR LAS PLANTAS DE REGASIFICACIÓN SON ELEVADAS: llegando a cubrir el 69,1% de la demanda y las conexiones internacionales se sitúan en el 39,4 %. Los AASS incrementan su nivel de llenado hasta el 83,9 %. 🚢📤