La pasada semana ha estado marcada por una relajación generalizada en los precios del gas en Europa. La distensión diplomática entre Irán e Israel ha reducido, al menos temporalmente, el riesgo de cierre del estrecho de Ormuz, lo que ha devuelto cierta estabilidad al mercado tras un mes dominado por la incertidumbre.

En este nuevo entorno, los precios han corregido de forma notable:

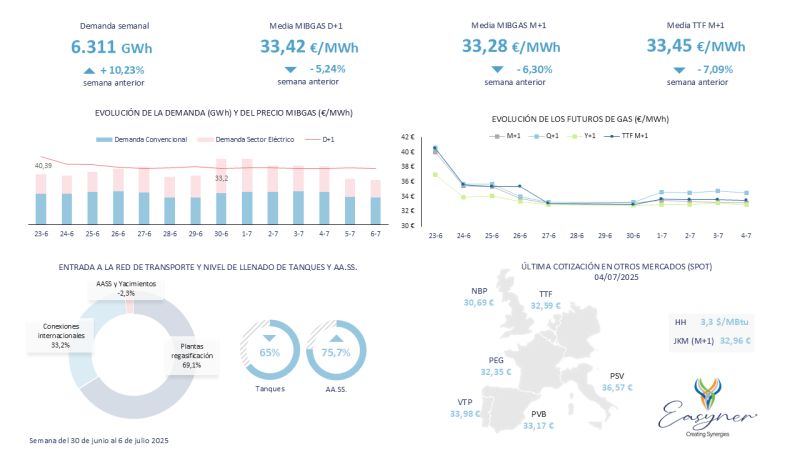

▪️ D+1 en Mibgas: 33,42 €/MWh (-5,24 %)

▪️ M+1 en Mibgas: 33,28 €/MWh (-6,30%)

▪️ M+1 en TTF: 33,45 €/MWh (-7,09 %)

A pesar de esta caída, la demanda gasista en España ha repuntado con fuerza. La ola de calor que ha afectado a buena parte de Europa ha elevado significativamente el consumo eléctrico, obligando a un mayor uso de generación térmica. El total demandado ha alcanzado los 6.311 GWh, un 10,23 % más que la semana anterior.

Además, la suave demanda de GNL de China, debido a la desaceleración de su economía y a los aranceles estadounidenses, ha desviado más gas a Europa, aumentando la oferta al continente.

En cuanto a los niveles de los almacenamientos subterráneos, España continúa avanzando a buen ritmo con un 75,7 % de llenado. Europa en su conjunto alcanza el 60,64 %, un 2,05% más que la semana anterior.

En los mercados spot internacionales, también se han registrado caídas generalizadas. El PSV italiano ha cerrado el viernes en 36,57 €/MWh, mientras que el VTP portugués lo ha hecho en 33,98 €, el PEG francés en 32,35 € y el NBP británico en 30,69 €.