Primer cambio de tendencia en el mercado

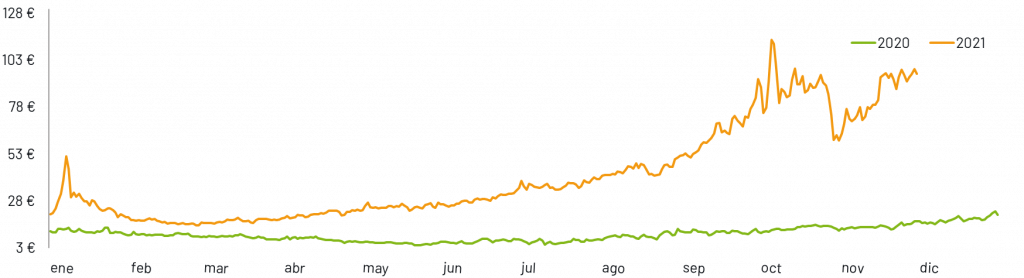

A pesar de marcar senda alcista a lo largo de todo el mes, por primera vez desde febrero el mercado gasista registra un cambio de tendencia. La media de MIBGAS en su producto D+1 se sitúa en 84,29 €/MWh. Es decir, disminuye un 3% con respecto a octubre (86,79 €/MWh). Sin embargo, el encarecimiento frente al mismo mes del año pasado sigue siendo exponencial (486 %).

Tras cerrar octubre entorno a los 60 €/MWh, en noviembre el mercado ha empezado en valores moderados. Sin embargo, los precios han sido rápidamente presionados al alza por los problemas de abastecimiento y el aumento de la demanda.

Parece imparable el incremento de la media anual, que alcanza los 41,38 €/MWh. Esto supone un diferencial de 31,9 € frente al 2020, cuando la media de MIBGAS se situaba en 9,5 €/MWh.

Gráfica 1: Evolución del precio D+1 MIBGAS (€/MWh) año 2020 y 2021

A pesar del cambio de tendencia entre finales de octubre y principios de noviembre, los precios de este año superan cualquier registro previo. De hecho, asi bien el rally alcista se ha interrumpido durante unos días, ha reanudado con fuerza a partir de mediados de mes.

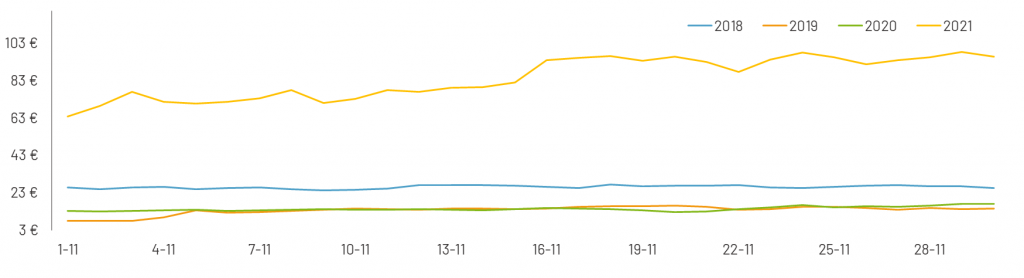

Por tanto, aunque se haya reducido con respecto al mes pasado, el diferencial con los tres años previos se mantiene elevado.

Gráfica 2: Evolución del precio D+1 MIBGAS (€/MWh) en noviembre de los años 2018, 2019, 2020 y 2021

Noviembre 2021 se sitúa 58 € por encima de la media del mismo mes en 2018 (26,1 €/MWh), mientras el spread con los años 2019 (13,7 €/MWh) y 2020 (14,4 €/MWh) ronda los 70 €.

Respiro en los futuros

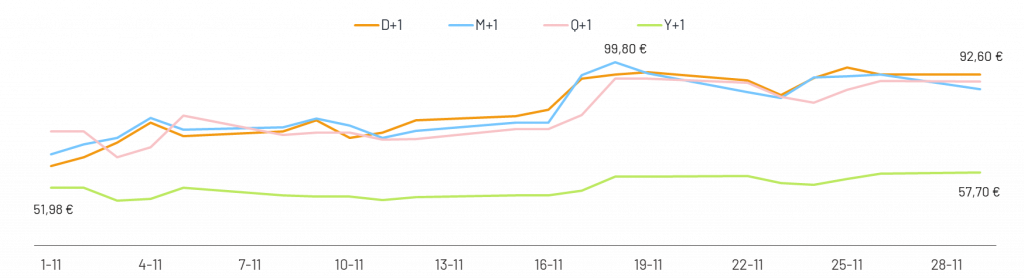

Todos los productos a plazo, a pesar de protagonizar una subida importante durante la segunda mitad del mes, han registrado decrementos significativos frente a octubre.

La media del M+1 se ha situado en 82,70 €/MWh, lo que supone una disminución frente al mes previo del 11%. Registró su valor mínimo (64,75 €/MWh) el primer día del mes, mientras que el máximo (99,8 €/MWh) se alcanzó el día 18.

Similar ha sido la caída observada en el producto Q+1, cuya entrega tendrá lugar en el primer trimestre del 2022. De media ha cotizado a 79,88 €/MWh, por lo que se ha abaratado un 13 % frente al mes previo.

Gráfica 3: Evolución de los productos D+1, M+1, Q+1 y Y+1 de MIBGAS (€/MWh) durante el mes de noviembre de 2021

Se observa cómo la disminución menor (5%) se ha dado en el producto Y+1, cuya media ha sido de 51,91 €/MWh. Cierra noviembre en 57,7 €/MWh.

A pesar de los valores más moderados, el mercado sigue muy por encima de las medias históricas, generando pesimismo y preocupación sobre el futuro.

A continuación analizaremos los fundamentales del mercado del gas para entender mejor lo que ha ocurrido en noviembre.

Incremento excepcional de la demanda del sector eléctrico

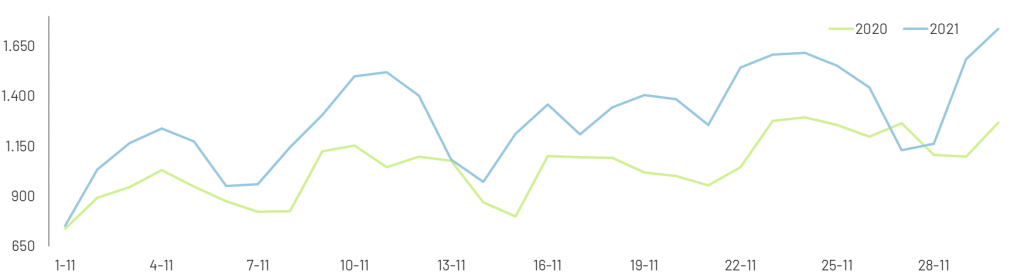

La demanda nacional de gas natural alcanza en noviembre los 40.009 GWh. Este valor supone un incremento del 27,3% con respecto al 2020. Se debe tanto al aumento de la demanda de gas natural destinada a la generación eléctrica como a la demanda convencional.

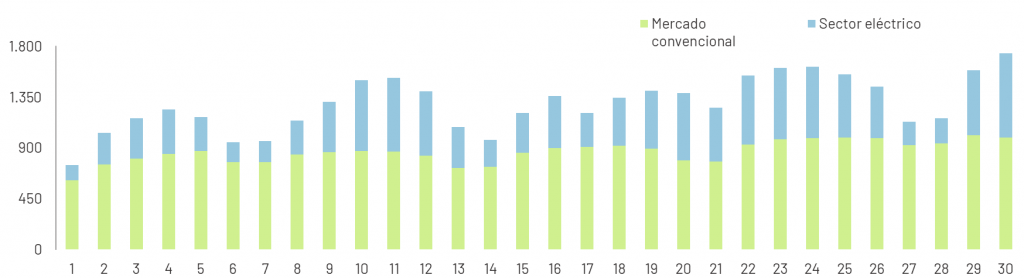

Gráfica 4: Evolución de la demanda nacional de gas natural (GWh) en noviembre de 2020 y 2021

La demanda anual alcanza los 333.468 GWh. Contrariamente a lo esperado, el aumento frente al año pasado es de tan solo el 3,7%. De hecho, la demanda convencional, que supone el 76 % del total, ha crecido un 7,5%. En cambio, la demanda para generación eléctrica ha caído un 3,3 %.

En la Gráfica 5 se examina en detalle la composición de la demanda en noviembre. Como viene siendo habitual la mayor parte (68%) procede del mercado convencional que alcanza los 27.206 GWh. Este valor supone un incremento del 8,6 % con respecto al mismo mes del año anterior. Se debe principalmente al mayor consumo de gas en viviendas y PYMES (+31,6%). También se han incrementado, en menor medida, los consumos en cisternas (+7,6%) y para uso industrial (+0,9%).

Gráfica 5: Evolución de la demanda nacional de gas natural (GWh) desagregada en convencional y eléctrico en noviembre de 2021

Sin embargo, el mayor incremento se registra en la demanda destinada a la generación eléctrica. Esta se estima en 12.803 GWh, lo que implica un crecimiento excepcional del 72,1% frente el año anterior.

Es decir, no solo las menores temperaturas si no también el mayor uso de gas para producción de energía eléctrica están presionando al alza las necesidades de suministro de gas.

Cambio en la estructura de abastecimiento

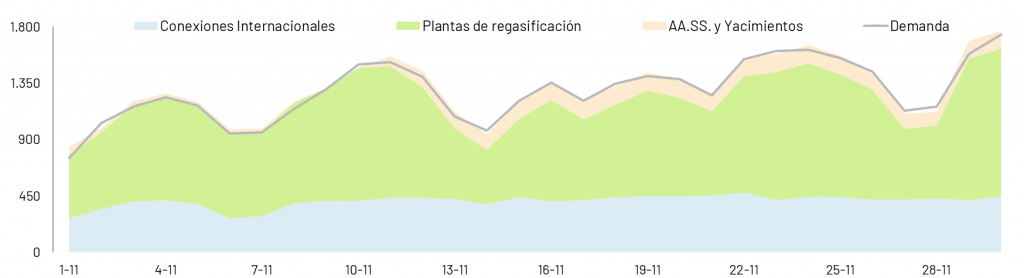

La demanda de gas ha estado soportada en un 62,3 % por las plantas de regasificación, en un 31,3 % por las llegadas por gasoducto desde las conexiones internacionales y el restante por las entradas desde los AA.SS. y la producción nacional. Por lo que se consolida el cambio de estructura de abastecimiento observado en octubre.

Tras la pérdida del contrato de suministro por Magreb, las llegadas desde Argelia se han visto fuertemente debilitadas. Éstas únicamente soportan el 21 % de la demanda.

Sin embargo, la importación desde el mercado francés ha alcanzado niveles máximos, siendo atractivo el diferencial de precios entre mercados. Durante los últimos días del mes se han llegado a registrar flujos de 210 GWh/día. El total importado por el VIP Pirineos es de 4,2 TWh.

En cambio, a través del VIP Ibérico (interconexión con Portugal), se han exportado 0,1 TWh.

Fuera de peligro con el GNL

Con respecto al GNL, se han recibido un total de 24 buques. Estos han sido suficientes para cubrir el aumento de la demanda, provocado por la caída de las temperaturas y por la parada de algunas centrales nucleares. Destaca el número elevado de buques (cinco) recibido en la planta de Bilbao frente a los de Sagunto y Mugardos, plantas de menor actividad. Entre las dos han recibido un total de cuatro buques.

Las plantas de regasificación finalizan noviembre con un nivel de llenado del 64 %. Esta cifra difiere enormemente de la registrada a principios de mes (78%). La caída no solo viene respaldada por las entregas a la red de transporte sino que también por los envíos a otros mercados que presentan precios más competitivos, como el JKM (mercado asiático de GNL).

Gráfica 6: Evolución de las entradas netas al sistema (GWh) en noviembre de 2021

También se han invertido los flujos en los almacenamientos subterráneos, con la llegada del periodo invernal. Han abastecido el 6,4 % de la demanda nacional de gas frente a una entrada de 2,5 TWh.

La tensión en los mercados ha provocado que el periodo de extracción se haya iniciado con un nivel de los AA.SS. muy por debajo que hace un año. De hecho, han finalizado el mes al 68 % frente al 86 % del 2020.

Tan solo una pequeña parte de las entradas a la red de transporte proceden de la propia producción nacional (37 GWh).

Es conclusión, persisten los problemas de abastecimiento y preocupan los bajos niveles de llenado de las plantas de regasificación y de almacenamientos subterráneos de cara al invierno, además de las posibles especulaciones internacionales.

La oferta de gas escasea en toda Europa

A medida que las temperaturas disminuyen la demanda de gas aumenta en toda Europa.

Si a esto sumamos, el descenso de los flujos desde Noruega, la inestabilidad de la oferta rusa y de otros mercados internacionales, los continuos retrasos en la puesta en marcha de Nord Stream 2, el resultado no puede ser otro que el encarecimiento de los precios en todos los hubs. De este modo, los principales mercados europeos finalizaron el mes por encima de los 93 €/MWh.

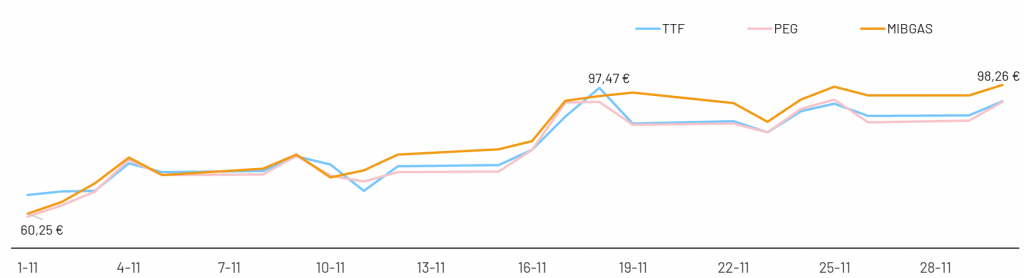

Gráfica 7: Evolución de los precios D+1 del TTF, PEG y MIBGAS (€/MWh) en noviembre de 2021

En la gráfica 7 se observa como el spread entre MIBGAS y el resto de mercados se ha incrementando a lo largo del mes hasta alcanzar los 5 €. De hecho, tanto el TTF como el PEG han registrado valores más moderados y parecidos entre ellos.

Si por un lado, la media del TTF se sitúa en 80,30 €/MWh, lo que supone un spread con MIBGAS de 2,5 €/MWh, la del PEG no supera los 79,49 €/MWh, ampliándose el spread con MIBGAS hasta los 3,3 €/MWh.

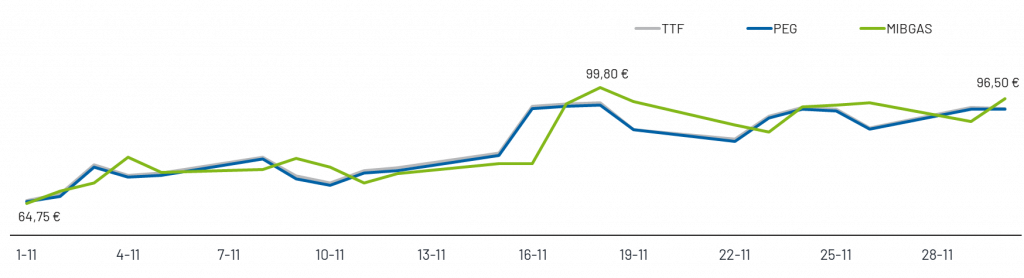

Como es de esperar, la evolución del producto M+1 se asemeja al spot, siendo respectivamente las cotizaciones medias de TTF y PEG de 82,7 €/MWh y 82,07 €/MWh y el spread con MIBGAS de 0,02 y 0,6 €/MWh.

Gráfica 8: Evolución de los precios M+1 del TTF, PEG y MIBGAS (€/MWh) en noviembre de 2021

Por tanto, todos los productos cierran al alza, en valores muy preocupantes. La misma tendencia se observa en las cotizaciones anuales.

Los ciclos combinados lideran el mix energético

A pesar de la recuperación de las renovables, el cierre de algunas centrales nucleares por mantenimiento y la bajada de las temperaturas, han requerido un mayor uso de los ciclos combinados . Estos han liderado el mix, juntos a la eólica, con un excepcional 27,8%. Cabe destacar que es el porcentaje más alto registrado en lo que llevamos de año (puedes encontrar más información en nuestro post mensual).

Se refuerza, por tanto, la dependencia del precio de la electricidad del mercado gasista. Por ello, por primera vez desde febrero, al igual que el precio del gas, el precio de la electricidad (193,4 €/MWh) en el mercado mayorista registra una disminución de casi 7 € frente al mes previo. Sin embargo, es el segundo valor mensual más caro de la historia, suponiendo un diferencial con el año 2020 del 361%.

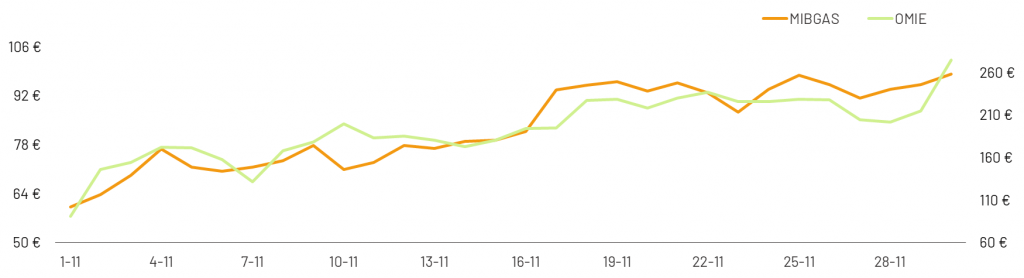

Gráfica 9: Comparativa de los precios spot de OMIE (€/MWh) y MIBGAS (€/MWh)

La gráfica 9 muestra cómo el uso de los ciclos combinados para dar respaldo a la demanda eléctrica ha presionado al alza el OMIE. La correlación entre ambos mercados es cada vez más alta.

Por tanto, a pesar del cambio de tendencia, la media anual se incrementa hasta los 99,8 €/MWh. Como en el mercado gasista, los precios excepcionalmente elevados del spot se reflejan en las cotizaciones de todos los productos a plazo, especialmente los de corto.

Además, las bajas temperaturas también han empujado al alza la demanda de electricidad hasta los 21.517 GWh, lo que se traduce en un incremento del 3,9% con respecto al mismo mes del año pasado.

Con la llegada del invierno, por tanto, se incrementa la necesidad de gas para generación eléctrica y la dependencia entre mercados.

Nuevo récord en el precio de las emisiones

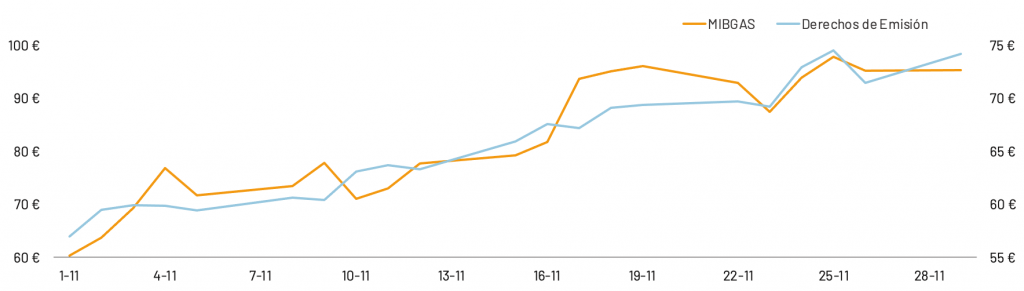

El cambio de tendencia de gas y electricidad no se ha reflejado en el mercado de los derechos de emisiones, que registra un nuevo récord en 75,32 €/t. De este modo, el precio medio mensual de la tonelada de CO2 ha alcanzado los 66,04 €/t. Supone un incremento del 11,2 % con respecto al mes de octubre.

La gráfica muestra cómo la tendencia ha sido similar a la del gas, a pesar de despegarse las dos variables durante la semana del 16 de noviembre.

Gráfica 10: Comparativa de los precios de los derechos de emisión (€/t) y MIBGAS (€/MWh)

Sin embargo, a partir del día 23 se produce un fuerte repunte en ambos mercados, a remarcar el hecho que los mix de generación europeos están lejos de la independencia de los combustibles fósiles. De hecho, en Alemania, la falta de nuclear y la escasez de gas se han remplazado con un mayor uso de carbón.

Si a todo esto añadimos, los escasos resultados obtenidos en la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP 26), las señales de precios en el mercado de los derechos de emisiones solo pueden ser alcistas.

Mientras tanto, las emisiones globales rebotan un 5% y vuelven a niveles pre-COVID, tal y como se detalla en el siguiente artículo.

El Brent a contracorriente

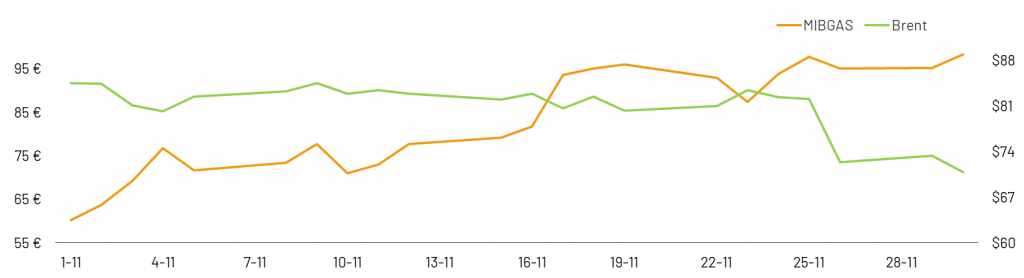

Las fluctuaciones del Brent difieren de las del gas y del resto de commodities, registrando un brusco cambio de tendencia y siguiendo una senda bajista a lo largo de todo el mes. Como consecuencia, la media mensual se ha situado en 81,1 $/b. Es decir, cae un 3 % con respecto a octubre.

La tendencia bajista se debe a la corrección a la baja de las previsiones de demanda de crudo por parte de la OPEP. Es la consecuencia del progresivo aumento de los contagios COVID, así como de la propagación de nuevas variantes que se están traduciendo en nuevas restricciones en muchos países.

Gráfica 11: Comparativa de los precios spot del Brent ($/b) y MIBGAS (€/MWh)

Se observa por tanto como se reduce drásticamente la correlación con el mercado gasista. Esto afecta a la competitividad de los contratos de compra y venta de gas indexados al brent.

Víctimas de la dependencia del gas

Los problemas de abastecimiento de gas se han traducido en toda Europa en un incremento exponencial de los precios. Si bien es cierto que entre finales de octubre e inicio de noviembre se ha registrado un cambio de tendencia, todos los mercados han vuelto a subir con fuerza.

Los precios en España han registrado diferenciales positivos con el resto de mercados europeos. Esto se debe a la mayor dependencia del gas a nivel de mix energético que se traduce en una mayor demanda para generación eléctrica. Es mas, con tres centrales nucleares en mantenimiento, en noviembre se ha alcanzado el nivel máximo de importaciones desde Francia.

Consecuentemente, a pesar del liderazgo de la generación eólica, los altos precios del gas se han trasladado de forma directa al mercado eléctrico. Es decir, el impacto de la subida del gas tiene un peso doble en la economía.

A pesar de la pérdida de la interconexión de Magreb, las llegadas de GNL han permitido mantener el sistema gasista fuera de peligro. Pero los costes operativos asociados son mucho más elevados. ¿Durante cuánto tiempo el sistema será capaz de soportarlos?

Por otro lado, la situación en la frontera Rusia-Ucrania están generando todavía más tensión en el suministro de gas y Europa parece incapaz de garantizar el abastecimiento de cara al invierno.

Sin ni siquiera una fecha prevista para la puesta en marcha del Nord Stream 2, no queda que preguntarse ¿cuándo volveremos a la normalidad?