Volatilidad sin antecedentes

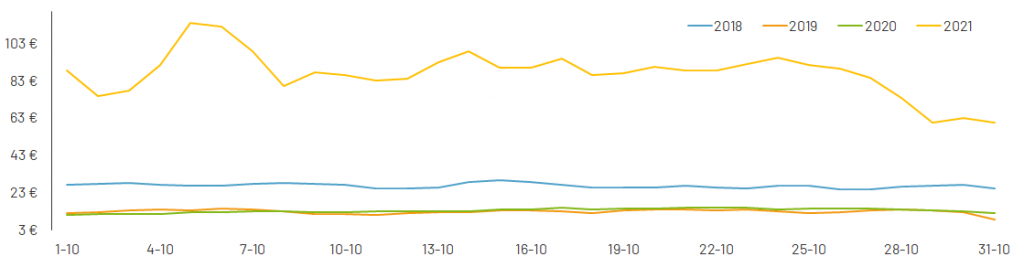

El mercado gasista se ha caracterizado en octubre por su elevada volatilidad, registrando un spread sin antecedentes de 50 €. El precio medio de MIBGAS en su producto D+1 se ha situado en 86,79 €/MWh, siendo un 33 % superior que en septiembre y 73,3 € más caro con respecto a octubre 2020.

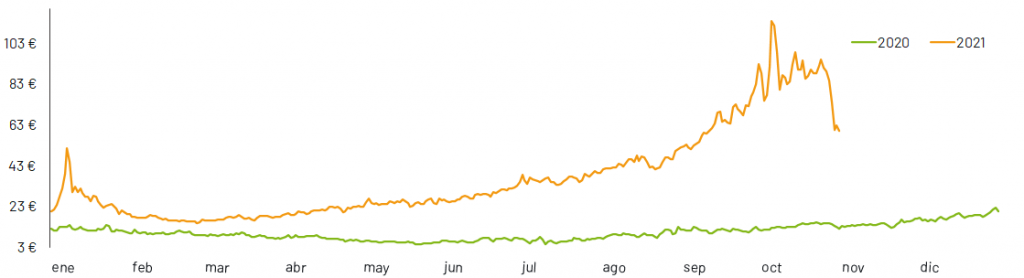

La tendencia marcadamente alcista del mercado, empezada en marzo y acentuada durante este último mes, ha elevado el precio medio anual hasta los 37,15 €/MWh. Esto supone un incremento de 27,9 € frente al 2020, cuando la media MIBGAS se situaba en 9 €/MWh.

Gráfica 1: Evolución del precio D+1 MIBGAS (€/MWh) año 2020 y 2021

La situación se hace cada vez más preocupante y, a pesar de la caída de precios de los últimos días del mes, parece no remitir. Continúan registrándose cifras nunca alcanzadas anteriormente.

Consecuentemente, se amplía el diferencial entre el precio 2021 y los tres años previos. La media más alta para el periodo equivalente se registraba en 2018 en 24,1 €/MWh. En cambio, en 2019 se superaban a penas los 15 €/MWh.

La misma tendencia se ve confirmada a nivel mensual. La media de octubre 2021 se sitúa respectivamente 60 € y 73 € por encima de octubre 2018 y 2019. Es decir, supera en casi cinco veces la media alcanzada durante los años previos.

Gráfica 2: Evolución del precio D+1 MIBGAS (€/MWh) en octubre de los años 2018, 2019, 2020 y 2021

¿El ligero descenso durante los últimos días del mes abre un camino de esperanza?

Los futuros al alza: el 2022 a 67 €

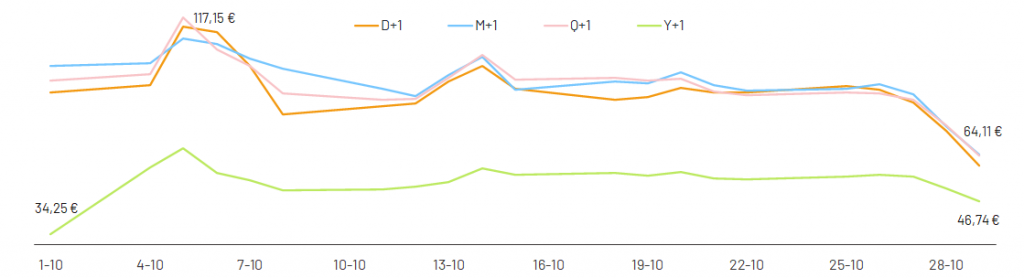

Los futuros han seguido la misma senda alcista del mercado spot, situándose en nuevos valores récord a principios de mes y finalizando el mismo en mínimos, con el consecuente incremento en la volatilidad.

Analizando la evolución de todos los productos, se observa como tanto el M+1 como el Q+1 han cotizado por encima de los productos spot.

La media del M+1 se ha situado en 92,69 €/MWh. Registró su valor mínimo (64,75 €/MWh) el último día del mes, el máximo (109,00 €/MWh) el día 5. Esto supone un spread superior a los 40 €, lo que tensiona la participación en el mercado.

Algo similar ocurre con el producto Q+1, cuya entrega tendrá lugar en el primer trimestre del 2022. De media ha cotizado a 91,32 €/MWh, por lo que se ha encarecido un 37 % con respecto el mes previo.

Por último, el producto Y+1 ha llegado a cotizar a 67,09 €/MWh, la cifra más alta desde el inicio de su negociación, y ha finalizado el mes en 46,74 €. De media se ha situado en 54,71 €/MWh, lo que implica una subida de un 29 % frente al mes previo.

Gráfica 3: Evolución de los productos D+1, M+1, Q+1 y Y+1 de MIBGAS (€/MWh) durante el mes de octubre de 2021

Para poder entender mejor que es lo que ha provocado el actual nivel de precios del gas en el mes de octubre, analizaremos uno a uno los fundamentales.

Se consolida la demanda de gas para generación eléctrica

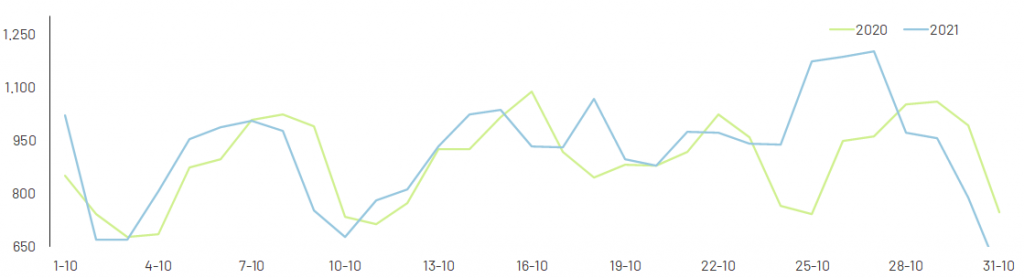

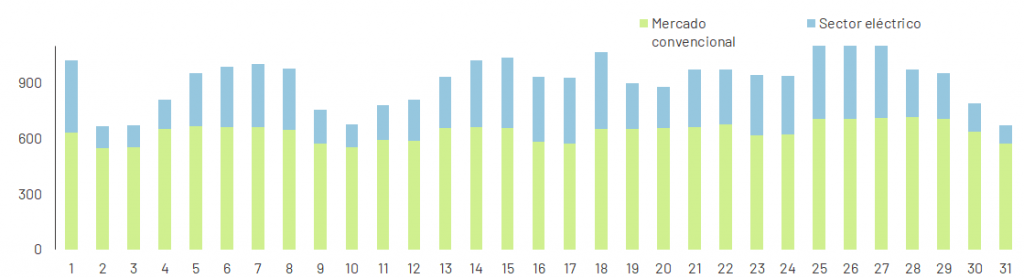

La demanda nacional de gas natural alcanza en octubre los 29.683 GWh. Este valor supone un incremento del 2,6 % con respecto al 2020. Este resultado se debe en gran medida al aumento de la demanda de gas natural destinada a la generación eléctrica.

Gráfica 4: Evolución de la demanda nacional de gas natural (GWh) en octubre de 2020 y 2021

De hecho, la demanda convencional alcanza los 20.829 GWh, representando el 70,2 % del total. Este valor supone una caída del 6,9 % con respecto al mismo mes del año anterior.

Por otro lado, la demanda de gas natural destinada a la generación eléctrica consigue mantener los niveles alcanzados durante el mes de septiembre. Se estima en 8.853 GWh e implica un incremento del 34,9% frente el año anterior.

Gráfica 5: Evolución de la demanda nacional de gas natural (GWh) desagregada en convencional y eléctrico en octubre de 2021

La demanda anual alcanza los 293.613 GWh, sin apenas mostrar variación con respecto a los valores del año previo. La demanda convencional, que supone el 77 % del total, ha aumentado un 5,5%. En cambio, la demanda para generación eléctrica ha caído un 13,5 %, por lo que muestra una cierta recuperación con respecto a datos previos.

El rol clave del GNL

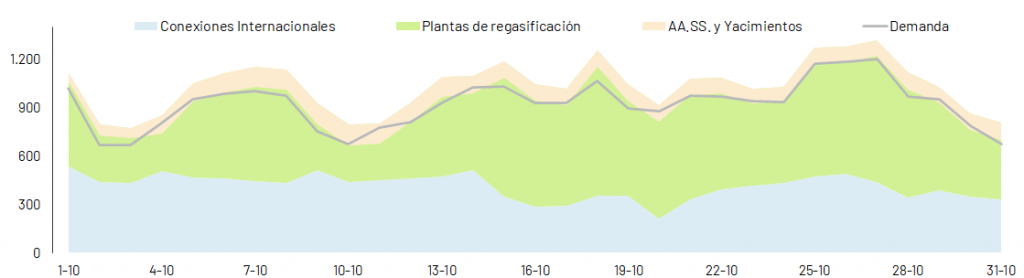

En octubre, el abastecimiento de gas ha cambiado sustancialmente. La demanda ha estado soportada en un 60 % por las plantas de regasificación mientras que sólo el 40 % restante ha llegado por gasoducto.

Durante todo el mes, el gobierno español ha llevado a cabo intensas negociaciones con Argelia y Marruecos para conseguir que el gasoducto Magreb-Europa, también conocido como Tarifa, continuase operativo. De media, esta interconexión abastece entre 7 y 8 TWh al mes de gas. Al recibir la negativa de Argelia de continuar el suministro por este gasoducto, debido a su mala relación con Marruecos, se ha optado por realizar envíos de GNL como compensación. Más información en esta noticia.

A pesar de que la rescisión del contrato estaba prevista para el 31 de octubre, hemos notado los efectos ya durante el mes. El gas recibido desde Tarifa alcanza tan solo los 4,3 TWh. En total se han importado desde Argelia 11,5 TWh, frente a los 14,9 TWh del mes pasado.

En cuanto al resto de interconexiones por gasoducto, se observa que se mantiene el nivel de importaciones desde Francia, con un total de 1,9 TWh recibidos. Por otro lado, los flujos en la interconexión con Portugal se han revertido, exportando 0,6 TWh.

Destaca el incremento del GNL, con un total de 30 buques recibidos. Las plantas con mayor actividad han sido Sagunto y Barcelona, seguidas por la planta de Huelva. Finalizan el mes con un nivel de llenado del 78%.

Gráfica 6: Evolución de las entradas netas al sistema (GWh) en octubre de 2021

Las inyecciones a los almacenamientos subterráneos han continuado durante este mes, aumentando el nivel hasta el 73%. Esto supone una demanda adicional de gas natural de 3,2 TWh.

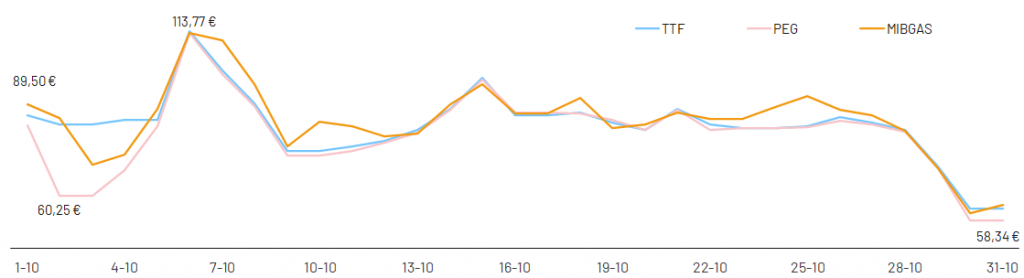

El TTF alcanza su máximo histórico

Los precios en el resto de los mercados europeos siguen una senda parecida al PVB.

De hecho, las curvas de los precios spot de gas natural en Europa rondaba a principios de mes los 85 €/MWh hasta llegar a los 114 €/MWh a los pocos días. Consiguieron finalizar entorno a los 60 €/MWh.

Gráfica 7: Evolución de los precios D+1 del TTF, PEG y MIBGAS (€/MWh) en octubre de 2021

El TTF se sitúa de media en 86,47 €/MWh: el spread con MIBGAS es de tan solo 0,32 €/MWh.

El mercado francés ha cotizado a 83,87 €/MWh. El spread con MIBGAS se reduce (2,92 €/MWh).

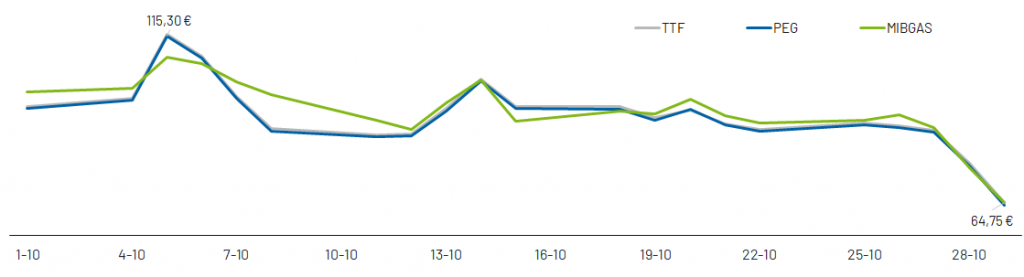

La evolución en los precios del producto M+1 se asemejan al producto spot. El mercado holandés se ha situado de media a 91,41 €/MWh y el francés lo ha hecho a 90,81 €/MWh. El spread de ambos mercados con MIBGAS es respectivamente de 1,27 y 1,89 €/MWh.

Gráfica 8: Evolución de los precios M+1 del TTF, PEG y MIBGAS (€/MWh) en octubre de 2021

Cabe destacar que en los primeros días del mes, el TTF llegó a dispararse hasta un 30 % en un mismo día, alcanzando los 161 €/MWh en su producto con entrega en noviembre. Fue consecuencia, entre otros factores, del debate abierto en Europa para hacer frente a la crisis energética.

Sin embargo, unas semanas después y antes de finalizar el mes, el precio volvía a caer. Entre los posibles atenuantes está el pacto de no actuar por parte de la UE, la recuperación de los suministros o el incremento del nivel de los almacenamientos subterráneos.

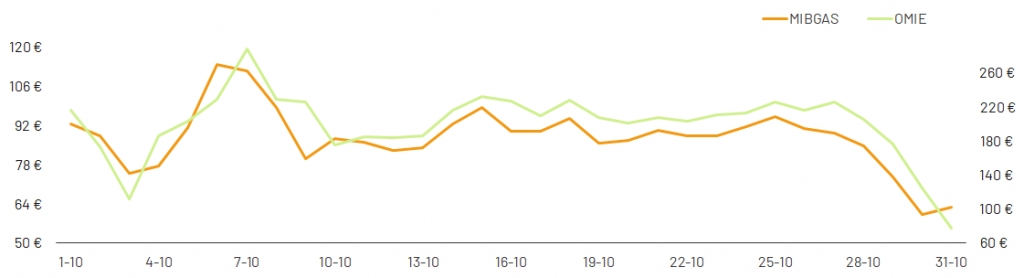

La electricidad de la mano del gas

El precio de la electricidad en octubre ha vuelto a marcar un nuevo récord. La media OMIE se sitúa en 200,1 €/MWh. Esto supone un diferencial con el año 2020 del 447%.

Consecuentemente, se incrementa la media anual hasta los 90,41 €/MWh. La tendencia alcista en el mercado spot ha arrastrado al alza los futuros. De hecho, el Y+1 ha registrado un nuevo récord en 164,5 €/MWh.

A pesar de haberse quedado segundos a la nuclear en el mix de generación, los ciclos combinados han jugado un papel relevante en la formación del precio, con una cuota del 22,3 %. Esta es la segunda cifra más alta registrada en 2021. La volatilidad del precio del gas, por tanto, se ha visto reflejada en el precio de la electricidad.

La gráfica muestra como ambos mercados han registrando sus máximos al inicio del mes y han sufrido bruscas caídas a finales del mismo.

Gráfica 9: Comparativa de los precios spot de OMIE (€/MWh) y MIBGAS (€/MWh)

El mayor impacto del gas en la formación del precio se debe a la escasa aportación de las renovables (37,5 %). Esto es el segundo valor más bajo del 2021, con una generación eólica a dos puntos porcentuales por debajo de su media anual (19,3 %).

Otro dato relevante a tener en cuenta es el nivel de demanda. Esta asciende a 20.298 GWh, lo que se traduce en una caída del 1,8 % con respecto al 2020. En cuanto al consumo acumulado en lo que llevamos de año es un 3,1 % superior, con una demanda total de 212,8 TWh.

Puedes encontrar más información en nuestro post mensual.

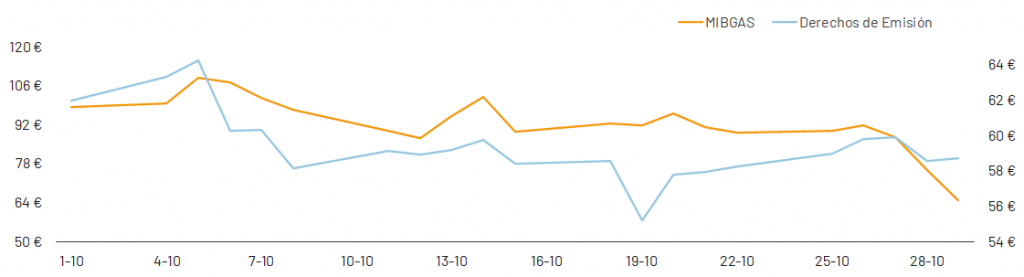

Cambio de tendencia en los derechos de emisión

Al contrario del resto de fundamentales, los derechos de emisiones invierten la tendencia alcista y por primera vez en este año registran un abaratamiento frente al mes anterior.

De hecho, el precio medio de la tonelada de CO2 ha alcanzado los 59,38 €/t. Este valor supone una caída del 2,7 % con respecto al mes de septiembre.

La gráfica muestra como la tendencia ha sido parecida a MIBGAS aunque las caídas han sido más pronunciadas.

Gráfica 10: Comparativa de los precios de los derechos de emisión (€/t) y MIBGAS (€/MWh)

España es uno de los países que más ha reducido la intensidad de sus emisiones de carbono en los últimos años, y así lo refleja el informe recientemente publicado por PwC: Net Zero Economy Index 2021. El descenso de la demanda de combustibles fósiles, las restricciones de movilidad o el parón de la mayor parte de la industria durante la pandemia han facilitado alcanzar estos resultados. Sin embargo, nos encontramos aún lejos de alcanzar los objetivos de limitar la subida de la temperatura del planeta en 1,5 Cº.

En pocos días veremos los resultados de la COP26, en los que la presidenta de la Comisión Europea, Ursula con der Leyen, ha pedido que se graven las emisiones de CO2.

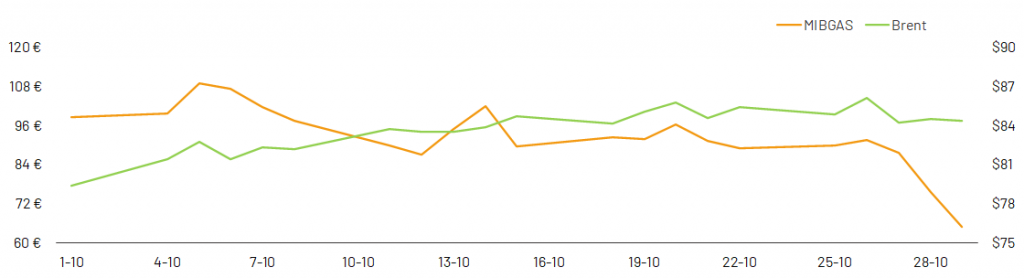

Mayor tensión con el Brent

Las cotizaciones del Brent se han intensificado a medida que avanzaba el mes. A finales de octubre se han alcanzado nuevos máximos hasta los 86,1 $/b. La media mensual se ha situado en 83,7 $/b. Unos precios que no se veían desde hace siete años.

La recuperación de la demanda ha continuado presionando al alza los precios. También han contribuido la disminución de la producción en Nigeria o Libia y las expectativas de que en la próxima reunión de la OPEP+ mantengan los recortes de producción.

Gráfica 11: Comparativa de los precios spot del Brent ($/b) y MIBGAS (€/MWh)

La gráfica muestra como, contrariamente a meses previos, la tendencia del brent haya sido inversa con respecto a los precios del gas.

Un futuro incierto a la espera de «garantías de suministro»

Se acerca el invierno y con él los posibles problemas de suministro a enfrentar en el mercado gasista. ¿Cómo cubrir la mayor demanda en un escenario de extrema incertidumbre? Esta se ha visto reflejada en las montañas rusas de los precios spot y futuros, tanto a nivel nacional como europeo.

Argelia ha cortado el mayor de sus gasoductos con España (Magreb-Europa) por la crisis con Marruecos. Este cubría cerca del 20% de la demanda española. Para suplir esa cantidad, Argelia planea aumentar la capacidad de gas del gasoducto Medgaz, cuyas obras deberían finalizar antes del inicio de 2022 (más información en este artículo). Mientras tanto no queda otra solución que incrementar las aportaciones de GNL pero ¿a qué precio?

Por otro lado, el suministro de toda Europa depende fundamentalmente de Rusia. Un hecho más que comprobado durante las últimas semana. Se ha observado claramente como cualquier indicio de recibir más gas ruso se ha traducido en una relajación de los precios de mercado.

Cualquier garantía de suministro aliviaría la preocupación del mercado tanto a nivel de precios como de seguridad del sistema. ¿Será capaz Europa de salir de esta crisis?

Aunque lo haga, estamos seguros que nadie olvidará lo vivido en 2021 y las debilidades que estas coyunturas excepcionales han puesto de manifiesto.