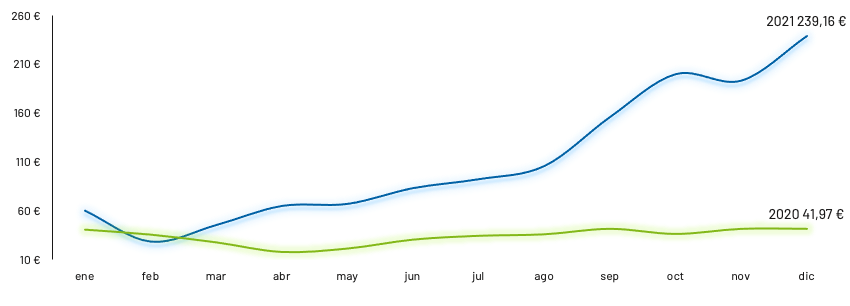

Nuevo récord mensual en 239,16 €/MWh.

Todos recordaremos el 2021 como el año de los récords en el mercado eléctrico. Pero ¿será el peor año de la historia del pool o tendremos que acostumbrarnos a esta «nueva normalidad»?

Mes tras otro, hemos visto como el OMIE pulverizaba cualquier récord previo, registrando incrementos en doble dígito y arrastrando consigo hasta las nubes el mercado de futuros. Como era de esperar, el pool ha alcanzado en diciembre un nuevo máximo mensual en 239,16 €. Este valor supone un incremento de más de 45 € frente a noviembre y de 38 € con respecto al récord previo registrado en octubre.

El diferencial con el mismo mes del año pasado también marca un nuevo máximo, siendo diciembre 2021 un 469,9% más caro que 2020.

Gráfico 1: Precio del mercado diario €/MWh.

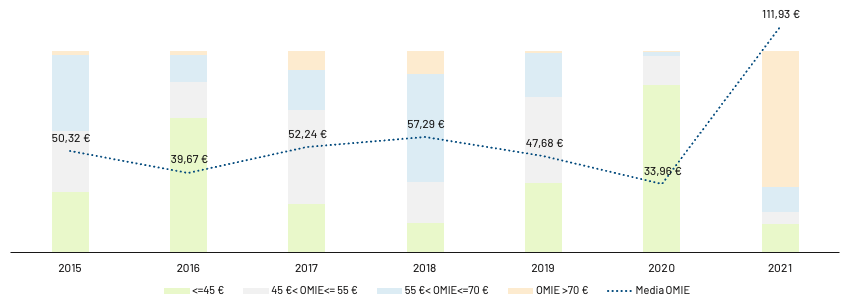

Es difícil creer que la media anual ha marcado los 111,4 €/MWh cuando tan solo hace un año la crisis económico-sanitaria desplomó el mercado hasta los 34 €/MWh: con la misma cantidad de dinero en 2020 compraríamos casi cuatro veces más megavatios.

Además, si se analizan los datos históricos destaca que por primera vez en la historia del pool, durante el 67,6% de las horas los precios han superado los 70 €/MWh. Tan solo en 2017 y 2018 la concentración de precios en esta franja fue superior al 2%.

Gráfico 2: Distribución de los precios OMIE por tramo (histórico 2015-2021)

Mismo así, el gobierno se obstina en hacer comparaciones con el año 2018, el segundo más caro de la historia del pool, cuya media anual asciende a 57,3 €/MWh.

Sin bien es cierto que durante el segundo semestre del 2018 las medias mensuales se mantuvieron por encima de los 60 €/MWh, la mayoría de las horas (55,3%) se registraron precios entre los 55 y los 70 €/MWh. Es decir, nunca se dieron valores excepcionalmente elevados durante tantas horas como en 2021. Además, cabe destacar que la potencia renovable actualmente instalada es muy superior y que, por tanto, se esperaría todo lo contrario.

Sin embargo, los únicos datos positivos se observan en 2016 y 2020. La concentración de precios en el tramo inferior a los 45 €/MWh alcanza respectivamente el 66,7% y el 83%. Es curioso que en ambos años, la aportación eólica al mix ha sido inferior que este año.

Es decir, es probable que, a pesar de la mayor penetración renovable pueda darse un peor año de mercado que 2021.

¿Cómo explicar este resultado?

¿La «culpa» es del sistema marginalista?

Se podría fácilmente pensar que el sistema marginalista beneficia a todas las unidades de oferta infra-marginales y que deja amplio espacio especulativo a la hidráulica «programable». Efectivamente, el resultado final es que todas las energías renovables reciben una retribución muy superior a su coste marginal.

Si por un lado esto atrae mayores inversiones, por otro penaliza substancialmente a los consumidores, que acaban pagando un precio más caro de lo que deberían.

Pero el problema no es el marginalismo en sí, sino que su aplicación en un sistema eléctrico tan dependiente del gas como el español. De hecho, son los ciclos combinados que respaldan el suministro en momentos de alta demanda y baja generación renovable.

Y aquí surge otro gran dilema del sector, ¿cómo apostar por un modelo energético neutral en carbón si no tenemos todavía unas válidas alternativas al gas y a la nuclear?

Por ello, la Unión Europea, de rodillas frente a la presión alcista de los mercados, se plantea una brusca marcha atrás y evalúa incluir gas y nuclear entre las fuentes «verdes». (Más información en este artículo.)

¿Obtendrá el efecto deseado?

Contracción de la demanda

Mientras tanto, se empiezan a ver los efectos de los altos precios de la electricidad en la demanda.

En diciembre, el consumo nacional se estima en 22.049 GWh, registrando una disminución del 1,7% con respecto al mismo mes del año pasado. Si bien es cierto que las temperaturas fueran más altas que la media histórica, se trata del valor más bajo registrado en el periodo 2017-2021.

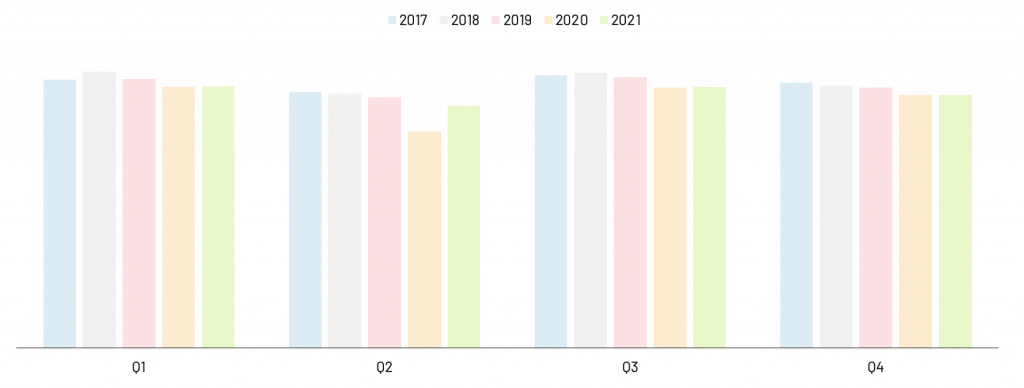

El impacto de los altos precios en el consumo eléctrico también se ve claramente reflejado en la contracción de la demanda del cuarto trimestre del 2021. frente al 2020. El diferencial es de tan solo el 0,1%, pero preocupa que el año pasado el impacto de la pandemia y de las restricciones era muy superior.

Gráfico 3: Evolución demanda años 2017-2021

A nivel anual, el diferencial con la media 2017-2019 se mantiene en un 4% mientras se reduce la recuperación frente al 2020 al 2,7%.

De hecho, la demanda acumulada se estima en 256 TWh, contra los 249 TWh de 2020 y los 267 TWh de media del periodo 2017-2019.

Descenso de demanda y precios en Navidades

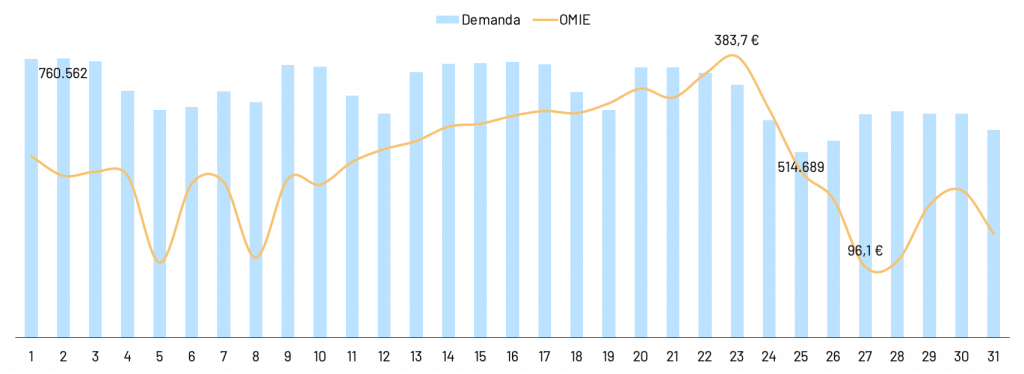

Diciembre ha empezado marcando la demanda máxima diaria en 760 GWh. Este valor es superior al máximo registrado para el periodo equivalente en 2020.

De hecho, el nivel del consumo se ha mantenido elevado hasta la tercera semana del mes. A partir de entonces, ha disminuido de casi un 4% con respecto al año pasado, registrándose los diferenciales mayores durante las Navidades.

En cambio, el pool ha iniciado el mes por encima de los 220 € y cayó hasta los 102 y 108 €/MWh respectivamente los días 5 y 8 para luego protagonizar una escalada sin antecedentes hasta los 383,7 €. Este valor es el nuevo récord diario del OMIE, registrado el día 23, a la víspera de las vacaciones navideñas.

A partir del día 25, en concomitancia de la demanda mínima mensual, el mercado ha invertido tendencia y ha vuelto a tocar por primera vez desde el 2 de noviembre un valor inferior a los 100 €/MWh.

Gráfico 4: Comparativa precio OMIE (€/MWh) versus demanda (MWh)

De este modo, el precio medio de la última semana ha registrado los 162,6 €. Sin esta bajada, el mes podría haber cerrado a una media de 260 €, es decir, 20 € más caro.

La montaña rusa del mercado se traduce en un spread de 287 €, 114 € por encima de noviembre.

¿Cómo gestionar una volatilidad tan elevada?

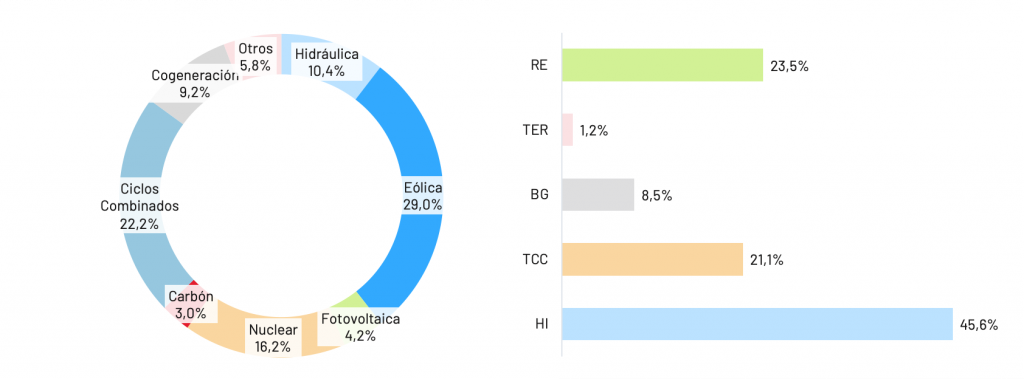

La eólica primera fuente del sistema

La eólica mantiene el liderazgo del mix energético, suponiendo el 29% del total generado. Es decir, registra el tercer valor más alto de 2021.

Por otro lado, la escasa aportación de la nuclear (16,2%) ha dejado protagonismo a los ciclos combinados. Si bien estos han reducido su aportación de más de 5 puntos porcentuales frente a noviembre, ocupan la segunda posición en el mix con el 22,2% del total.

Destaca la mayor producción de la hidráulica, que dobla su porcentaje de contribución (10%). En cambio, la fotovoltaica sigue disminuyendo su peso hasta el 4,2%. La cogeneración también se mantiene en un porcentaje reducido (9,2%), parecido al mes pasado.

Sostenidas por la elevada generación eólica y la mayor producción hidráulica, las energías renovables incrementan su ratio de cobertura de la demanda hasta el 46,2%. No se registraba un valor tan alto desde junio.

2021 cierra proclamando a la eólica «primera fuente del sistema» con el 23,3% del total generado, seguida por la nuclear (20,8%) y los ciclos combinados (17,1%). La hidráulica se mantiene en cuarta posición con el 11,4 %.

Gráfico 5: Mix de generación y tecnologías que marcan el precio

Como es de esperar, la hidráulica mantiene el liderazgo entre las tecnologías que marcan el precio.

Este mes, el porcentaje de horas «a precio de hidráulica» en sus dos vertientes, generación y bombeo, vuelve a incrementarse hasta el 54%, 3 puntos porcentuales por encima de noviembre.

También se incrementan las horas del régimen especial de casi un 2%. Este arrebata la segunda posición a ciclos combinados con el 23,5%. En cambio, disminuye el porcentaje de horas a precio de gas hasta el 21,1%.

Volviendo a nuestra anterior pregunta, ¿quién se ve realmente beneficiado por los altos precioso del gas?

Marginalismo y coste oportunidad

Como se ha explicado en varias ocasiones, las unidades programables pueden configurar sus ofertas en función del coste marginal más caro del resto de generadores.

De este modo, las coyunturas excepcionales del mercado gasista se trasladan al mercado eléctrico tanto de forma directa, en los precios ofertados por los ciclos combinados, como de manera indirecta, por las ofertas mas caras de las fuentes programables.

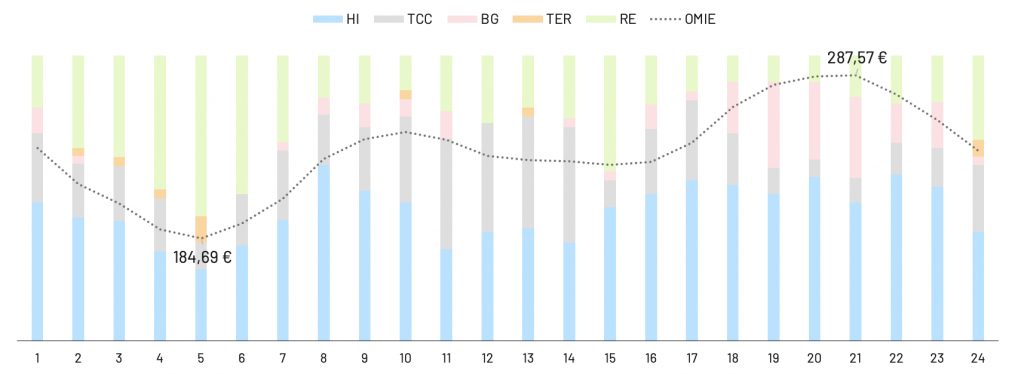

Gráfica 6: Correlación Precio Omie – Porcentaje de horas en las que cada tecnología marca precio

Observando la comparativa horaria entre las tecnologías que marcan precio y la media del pool vemos que una vez más se registra el precio medio horario más caro en concordancia del mayor porcentaje de horas a precio de agua (suma HI+BG).

En cambio, el valor mínimo horario vuelve a registrarse en la hora 5, en concomitancia del mayor número de horas a «precio de renovables».

La gráfica muestra también como en las horas más caras (19-21) la hidráulica en sus dos vertientes, consigue desplazar totalmente a los ciclos combinados y dejar en mínimos el porcentaje de horas en las que marca precio el regimen especial.

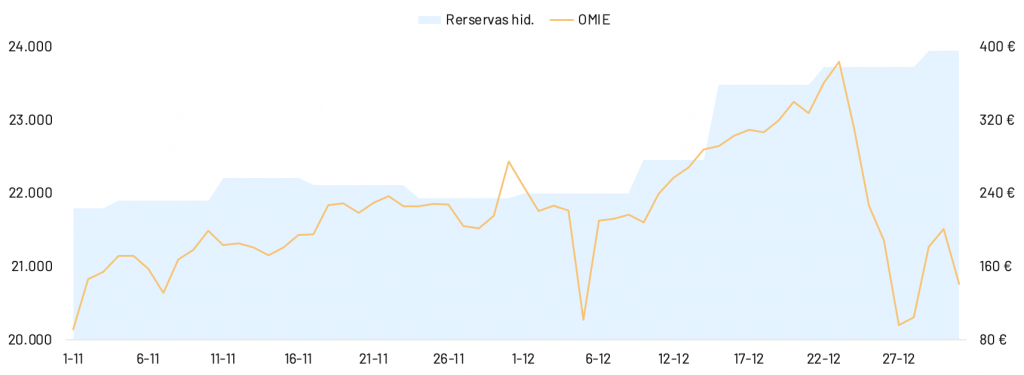

Reservas hídricas al alza

La gráfica de la correlación entre reservas hídricas y precio de mercado muestra como en diciembre las reservas se incrementan con independencia del nivel de precios.

Gráfico 7: Reservas hídricas (hm3) versus precios OMIE (€/MWh)

Es el resultado de las lluvias abundantes que han vuelto a llenar los embalses, hasta rozar los 14.000 hm3.

Es decir, la hidráulica se prepara para empezar el 2022 continuando a aprovechar su coste oportunidad.

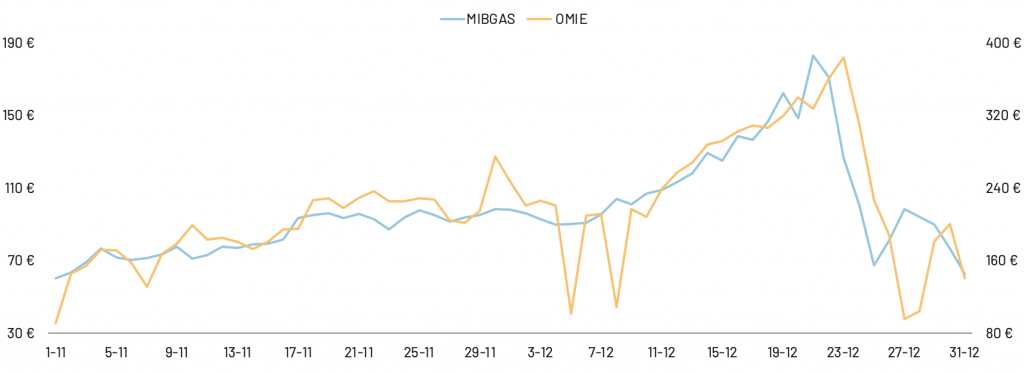

La montaña rusa del gas

En diciembre, el mercado gasista ha vivido una montaña rusa que ha visto el precio de MIBGAS marcar su máximo histórico en 183 €/MWh para luego desplomarse un 66% y finalizar el mes en 62 €/MWh. La inversión de tendencia se ha producido gracias a la llegada a toda Europa de más GNL.

Consecuentemente, el precio medio se ha situado en 111,14 €/MWh, su nuevo récord mensual, un 32% más caro que en noviembre y un 514% superior al mismo mes del año anterior.

La gráfica de la correlación MIBGAS-OMIE muestra como el precio del gas está siendo el driver principal del precio de la electricidad: el uso de los ciclos combinados ha presionado al alza el OMIE, siendo la correlación entre mercados cada vez más alta.

Gráfico 8: Correlación MIBGAS-OMIE

Es así como MIBGAS cierra el 2021 con una media de 47,31 €/MWh, frente a los 10,25 €/MWh del 2020. Es decir, el diferencial entre años queda por tanto en más de 37 €.

Por tanto, nos preguntamos una vez más: ¿será el 2021 el peor año de la historía del pool? Quizás no, si no se resuelven en breve las tensiones en el suministro de gas.

Para más información sobre el mercado gasista puedes consultar nuestro post mensual.

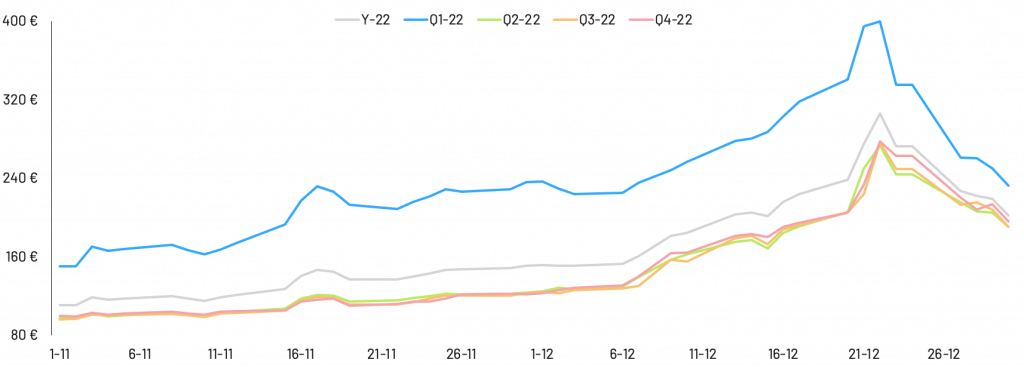

Un futuro muy incierto

El 2021 cierra con nuevos récords mensuales en los futuros. A estas alturas resulta imposible interpretar en que medida las cotizaciones se ven afectadas por las noticias económico-políticas más que por el riesgo real de que lo peor está por llegar.

El Q1-2022 ha registrado su nuevo récord en 399,7 €. Ha cotizado en media a 282 €/MWh, casi 90 € por encima de noviembre. Sin embargo, el mes ha finalizado en 232 €/MWh, siendo el spread de 177 €. Nunca se había dado una situación similar.

La tendencia del resto de productos trimestrales es parecida, a pesar de sufrir menor volatilidad. De hecho, el spread medio ronda los 150 €.

Gráfico 9: Fluctuaciones mercado de futuros (MEFF)

Es preocupante ver como el producto Y+1 ha superado los 306 €/MWh y que su media ha alcanzado en diciembre los 210 €/MWh.

De este modo, nos despedimos de 2021 con un precio estimado para 2022 de 202 €/MWh. Es decir, el mercado pronostica un encarecimiento del megavatio de más de 90 €.

Por tanto, no extraña que la mayoría de comercializadoras independientes hayan retirado del mercado cualquier oferta a precio fijo.

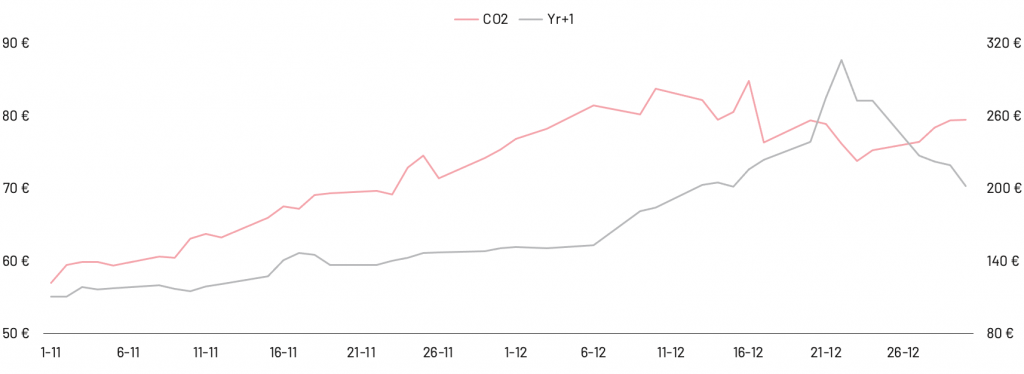

La contaminación cada vez mas cara

El precio medio de la tonelada de CO2 ha alcanzado un nuevo récord en 88,9 €/ton. El mes finaliza con una media de 79,5 €/ton, un 20,4% por encima de noviembre. Una vez más se registra el precio más caro del 2021, ¿pero que podemos esperar de 2022?

Durante todo el primer semestre del año se ha «culpado» al mercado de emisiones de haber arrastrado al alza los precios del mercado eléctrico. De hecho, la correlación entre el precio de la tonelada de CO2 y del producto YEAR-22 se ha mantenido elevada hasta septiembre. A partir de entonces, las dos curvas se han despegado, al ejercer un mayor peso sobre el pool las coyunturas del mercado gasista.

Gráfico 10: Correlación tonelada de CO2- Year-22

La gráfica 10 muestra como las curvas presentan fluctuaciones diferentes y se han despegado totalmente a partir de mediados del mes.

En conclusión, el coste de la contaminación es cada vez más alto y no parece conocer techo. Se pronostica un 2022 todavía peor que 2021 si Europa no toma unas decisiones efectivas en breve.

¿Estamos viviendo la nueva normalidad del mercado eléctrico?

Difícilmente olvidaremos lo vivido en 2021 en el sector eléctrico, tanto como profesionales como consumidores. Pero a estas alturas lo que más preocupa es saber si dejamos atrás el peor año de la historia del pool o si nos tendremos que acostumbrar a una «nueva normalidad».

Después de haber marcado un precio récord tras el otro, sufrido repentinos e inexplicables cambios regulatorios, culpado a los derechos de emisiones, a la hidráulica, al gas, a la transición energética y a las renovables, ya no sabemos que esperar.

Toda Europa está atravesando la mayor crisis energética que podamos recordar, con consecuencias irreversibles en la economía, tanto a nivel doméstico como industrial. A todo esto, la inflación ya ha superado el 5%, debilitando aun más a una sociedad que sigue luchando contra el COVID.

Pero más allá de los problemas macroeconómicos, se está poniendo de manifiesto la ineficacia del actual modelo energético: su enorme dependencia del gas, la debilidad de los acuerdos internacionales, la falta de directrices claras y de medidas efectivas, la precariedad del sistema marginalista, las limitaciones de las fuentes renovables, la falta de intereses comunes en materia de cambio climático.

Y si bien en primavera podrían volver a bajar los mercados energéticos, no habremos resuelto todos estos problemas intrínsecos que llevamos arrastrando hace demasiado tiempo.

Cada «tormenta perfecta» vuelve a mostrar con fuerza la falta de soluciones robustas y de respuestas concretas, además de generar pesimismo y desconfianza.

No cabe duda, por tanto, que la nueva normalidad del mercado será marcada por incertidumbre, inestabilidad y más tormentas.