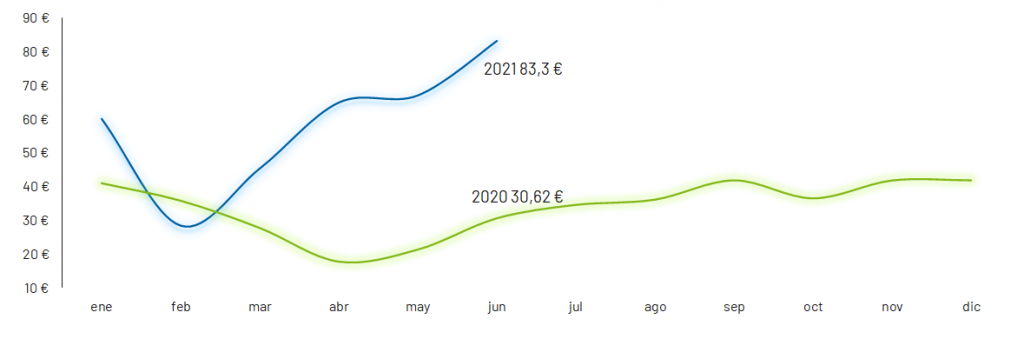

El pool se dispara hasta los 83,3 €

En junio, seguimos batiendo récord. La media OMIE alcanza los 83,28 €/MWh. Se trata del precio mensual más alto de la historia del pool. Además, esta cifra récord supone un encarecimiento de más de 16 €/MWh con respecto al mes de mayo y de casi casi 53 € frente a junio 2020.

La presión alcista ejercida por los fundamentales de la electricidad, ha provocado que el precio aumente vertiginosamente por cuarto mes consecutivo, pasando de los 28,5 € de febrero a doblarse en abril e incrementarse de otros 16 € entre mayo y junio.

A pesar de picos puntuales, nunca el pool había registrado valores tan altos durante tantos días seguidos.

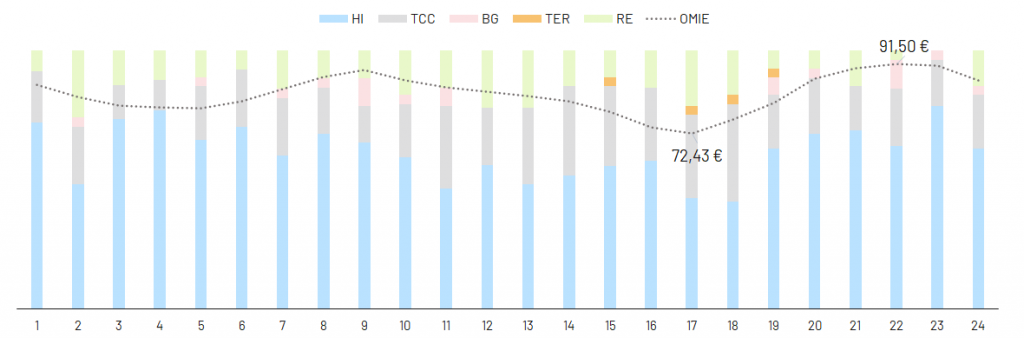

Gráfico 1: Precio del mercado diario €/MWh.

La excepcionalidad de ambos años, 2020 y 2021, el primero condicionado por la crisis del COVID, el segundo por el incremento anómalo del precio de las emisiones, hacen que el precio medio anual en el 2021 sea el doble que hace justo un año. La media del pool del primer semestre se sitúa en 58,2 €/MWh.

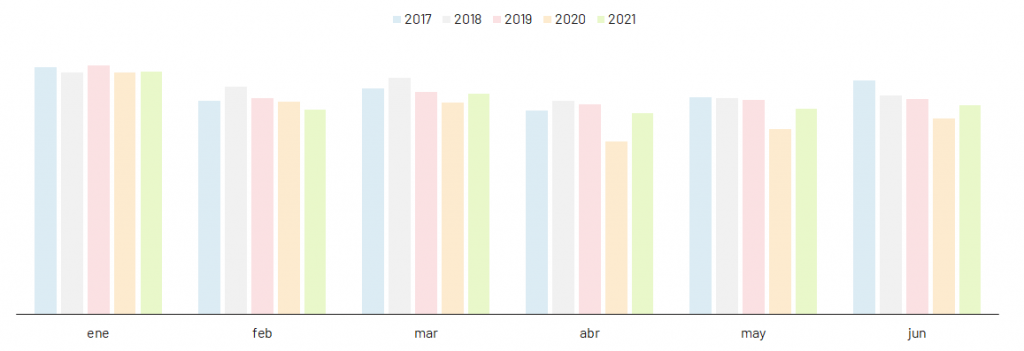

La demanda lejos de los niveles pre-COVID

La demanda nacional alcanza los 20.829 GWh y registra un incremento respecto a junio 2020 del 8,1%.

La comparativa de los últimos cinco años, muestra cómo, a pesar de la recuperación, todavía nos encontramos lejos de los valores de demanda previos a la crisis COVID.

En junio la diferencia parece aún más elevada que en los meses previos, como se muestra en el siguiente gráfico.

Gráfico 2: Evolución demanda años 2017-2021

La demanda anual alcanza los 127.277 GWh. Esto supone un incremento del 5,8% con respecto a 2020. La recuperación se debe fundamentalmente a temperaturas inferiores a las medidas históricas y al aumento de la actividad industrial con respecto al periodo de confinamiento.

Sin embargo, igual que a nivel mensual, la demanda 2021 es muy inferior a los años previos (2017-2019). Por aquel entonces, la demanda acumulada del primer semestre se situaba entorno a los 132 TWh.

Por tanto, resulta muy difícil culpar el nivel de consumo de los récord en los precios que venimos batiendo cada mes.

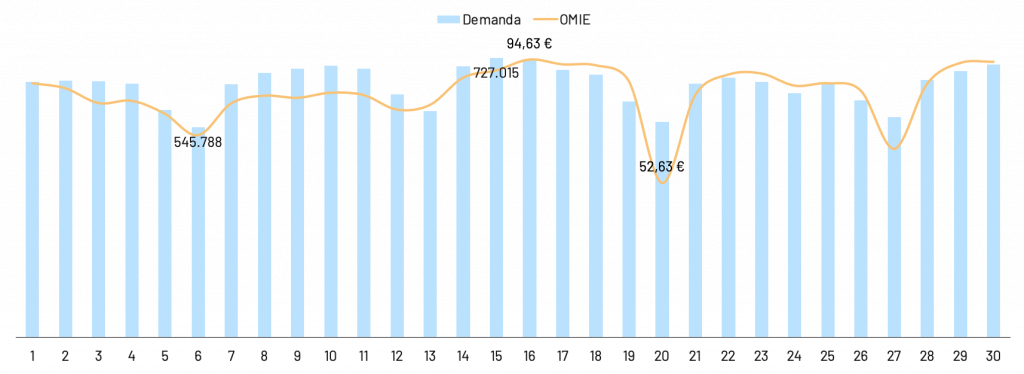

De hecho, observando el «Gráfico 3» vemos que la curva OMIE presenta muy poca volatilidad y los precios se han mantenido en valores altos durante los fines de semana también, a pesar de la menor demanda.

Gráfico 3: Comparativa precio OMIE (€/MWh) versus demanda (GWh)

El precio mínimo diario (52,6 €/MWh) se ha registrado el domingo 20. Sin embargo, este es el segundo día con menor demanda del mes después del domingo 6. Por otro lado, el máximo diario (94,6 €/MWh) se registró el miércoles 16 de junio. El pico de consumo, en cambio, se alcanzó el día 15 (727 GWh).

Por tanto, el spread de mercado es bastante inferior a los meses de mayo o enero (42 €/MWh). Salvo tres días, los precios se han movido en la horquilla de los 75 hasta los 93 €/MWh.

Cabe destacar que la menor volatilidad del pool tiene un impacto en el coste de compra/precio de venta en términos de apuntamiento. La escasa volatilidad genera precios muy parecidos en periodos punta y valle.

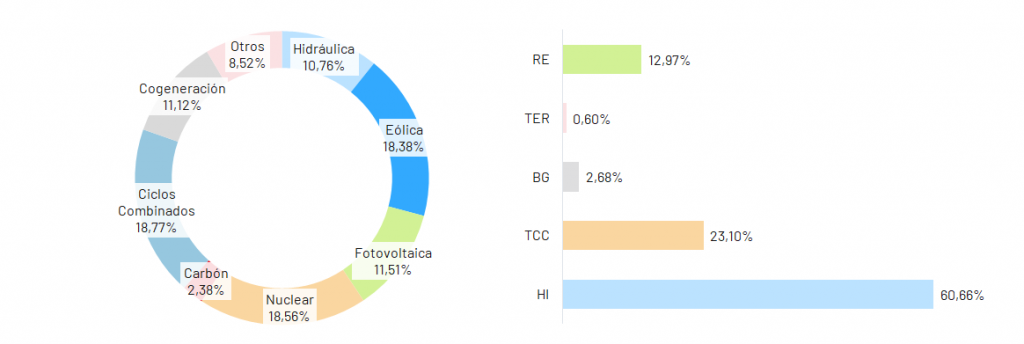

Liderazgo de los ciclos combinados

Por primera vez desde principios de año, los ciclos combinados lideran el mix energético. Los siguen la nuclear con el 18,56% y la eólica con el 18,38%. Ambas fuentes han reducido substancialmente su aportación al mix frente al mes de mayo, respectivamente en un 3% y 5%.

Con una cuota del 18,77%, los ciclos combinados alcanzan su mayor aportación al mix durante este año. La media anual alcanza el 12,57 %. Este incremento se debe al mayor hueco térmico, generado por la parada de algunos grupos nucleares y la menor aportación renovable.

De hecho, las energías renovables han reducido su ratio de cobertura de la demanda hasta el 46,3%. Se trata del segundo valor más bajo en lo que llevamos de año. Además, esta cifra supone una caída de 4,4 puntos porcentuales respecto al mes pasado.

La aportación de otras fuentes como la cogeneración (11,1%), la hidráulica (10,8%) o la fotovoltaica (11,5%) se ha mantenido prácticamente invariable con respecto al mes pasado.

A pesar de su menor aportación en junio, cerramos el segundo semestre con la eólica al frente de las fuentes renovables, liderando el mix.

Gráfico 4: Mix de generación y tecnologías que marcan el precio

La hidráulica, como hemos comentado previamente, se ha mantenido estable con respecto el mes pasado en cuanto a generación. También ha conseguido mantener el liderazgo entre las tecnologías que marcan precio. A pesar de disminuir de 6 puntos porcentuales, el 60,66% de las horas se ha negociado «a precio de hidráulica».

Sin embargo se observan cambios importantes en el ranking de las tecnologías. Por un lado, los ciclos combinados han marcado el precio el 23,1% de las veces, una cifra muy superior al 7,8% del mes pasado. Por otro, el régimen especial ha perdido fuerza y ha reducido el porcentaje de horas desde el 25,3% de mayo hasta el 13%.

Se dispara el «precio del agua»

Nunca generar energía con agua había sido tan caro: el coste oportunidad de las hidráulicas, aprovechando las coyunturas del mercado gasista y de las emisiones, se ha disparado hasta nuevos valores récord.

En junio, volvemos a observar una clara correlación entre el precio de la electricidad y la aportación renovable en el mix. De hecho, las horas con la menor aportación del régimen especial son las más caras del día.

Gráfica 5: Correlación Precio Omie – Porcentaje de horas en las que cada tecnología marca precio

Un mayor uso de los ciclos combinados ha producido un encarecimiento del precio de mercado. Sin embargo, las horas con mayor porcentaje a «precio de gas» son las más baratas.

Por el contrario, las horas mas caras del día son las que domina la hidráulica y su variante de bombeo. Es curioso observar cómo esta última tecnología solo en presente en las horas de repunte de precios.

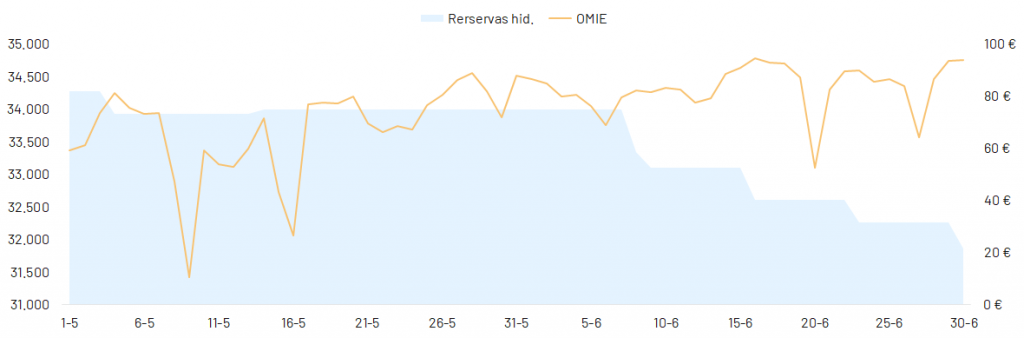

Una vez más estudiamos el papel clave de la hidráulica y su potencial especulativos a través de la correlación entre reservas hídricas y precio de mercado.

Gráfico 6: Reservas hídricas (hm3) versus precios OMIE (€/MWh)

Se observa una caída constante de las reservas durante todo el mes. De hecho, si bien a principios de mes el nivel de las mismas se sitúa en 34.000 hm3, al final se queda por debajo de los 32.000 hm3. Es decir, los embalses finalizan el mes al 57% de nivel de llenado, un valor sustancialmente por debajo de la media de los últimos 10 años (70%).

El gas también en récord

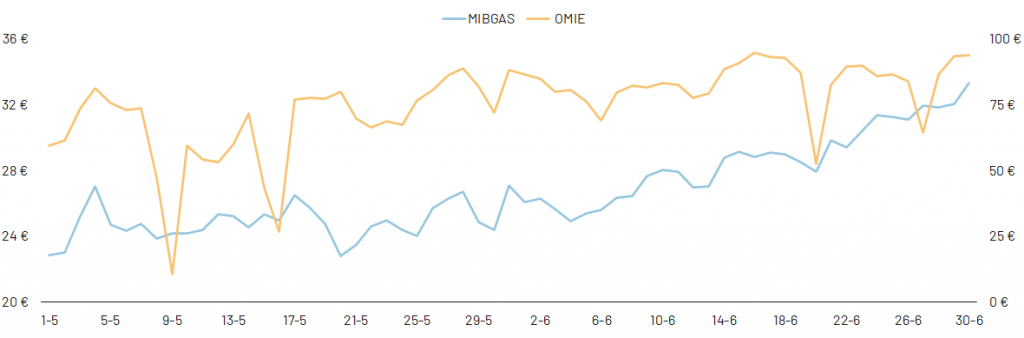

Como hemos comentado anteriormente, el mes de junio se ha visto caracterizado por el aumento del uso de los ciclos combinados. Este incremento, ha hecho que crezca la influencia de los precios del gas sobre los precios de la electricidad. Esto se traduce en un mayor correlación entre los mercados, a pesar de las fluctuaciones más pronunciadas de la electricidad.

Gráfica 6: Correlación MIBGAS-OMIE

El precio spot de MIBGAS se ha situado de media a 28,90 €/MWh. Se trata del mes más caro del año y supone un incremento con respecto a junio de 2020 de un 343,3%. La media anual también se ha disparado, situándose en 22,77 €/MWh.

Se observa una tendencia similar en todos los mercados europeos. Presionados por los problemas de abastecimiento, por el nivel bajo de los almacenamientos, por la demanda asiática muy elevada y por una mayor demanda para generación eléctrica, marcan tendencia alcista constante.

Para más información sobre el mercado gasista puedes consultar nuestro post mensual.

Pesimismo en el mercado de futuros

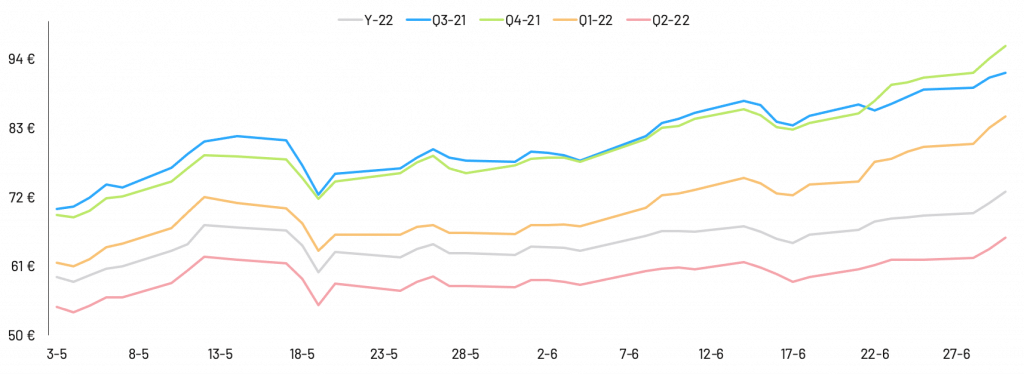

Los precios de los futuros marcan en todos los productos nuevos récord históricos.

Por un lado, el producto anual alcanza en la recta final del mes los 72,8 €/MWh. Esto implica una subida con respecto al máximo registrado el mes pasado de más de 5 €.

Por otra parte, el resto de trimestres de 2021 alcanza valores inesperados y muy preocupantes. El Q3 cierra el mes a 91,75 €/MWh y el Q4 a 96 €/MWh. Por tanto, las señales de mercado siguen excepcionalmente alcistas y descontroladas, reflejando el pesimismo de los operadores.

Gráfico 7: Fluctuaciones mercado de futuros (MEFF)

Las expectativas de un cambio de tendencia, aunque parcial, se reflejan tan solo en los primeros trimestres de 2022. De hecho, El Q1 2022 cotiza a 74,47 €/MWh y el Q2 2022 a 60,71 €/MWh, entre 20 y 30 € por debajo de los trimestres 2021.

El nivel de cotizaciones dificulta el cierre de posiciones financieras atractivas para comercializadoras y consumidores. En un escenario de elevada incertidumbre, es muy difícil prever el futuro del mercado.

Precios desproporcionados en el mercado de emisiones

Continúa la tendencia alcista del mercado de derechos de emisiones, iniciada a principios de año, que está condicionando los precios tanto del mercado eléctrico como del gasista.

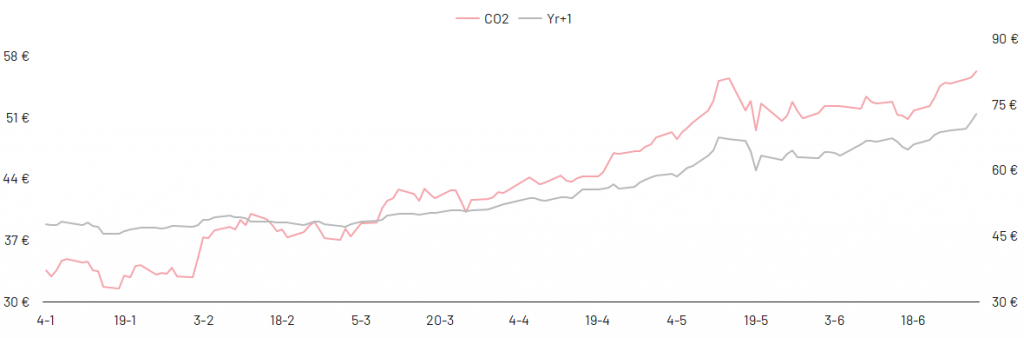

La tonelada de CO2 ha cotizado de media a 52,78 €/t, lo que supone un incremento del 2% con respecto al mes pasado.

Tras el máximo de 55,5 € alcanzado en mayo, se registra un nuevo récord en 56,3 € al finalizar el mes de junio. Además a lo largo del mes, el precio del CO2 no ha bajado nunca de los 50 €.

Gráfico 8: Correlación tonelada de CO2- Year-22

Las coyunturas extraordinarias en el mercado de derechos de emisiones tienen una consecuencia directa sobre los precios de la electricidad y gas y en las expectativas de los operadores. Dichas expectativas se reflejan en el precio de los futuros de electricidad, mostrando los dos mercados correlación perfecta.

La apuesta Europea en tema de reducción de emisiones está teniendo un coste importante para la sociedad en un momento económico muy delicado, tras los duros meses de la crisis sanitaria. Una crisis que, a pesar de la vacuna, no parece haber encontrado su fin.

Bruselas está trabajando en un nuevo paquete de medidas para que Europa se convierta en el primer continente climáticamente neutro del mundo para 2050 (puedes leer más aquí). Si bien los beneficios medioambientales son indiscutibles, ¿cuales serán las consecuencias económicas en los mercados energéticos?

¿Quién protegerá a los consumidores?

En junio, se han registrado nuevos récord en el precio spot, en los futuros y en los fundamentales de la electricidad. El mercado parece no conocer límites y seguir una escalada constante hacía valores insostenibles para la sociedad.

El encarecimiento del pool tiene consecuencias directas no solo sobre las facturas de todo tipo de consumidor, sino también en la cuenta de resultados, tesorería y robustez de muchas comercializadoras.

La decisión de reducir el IVA a los consumidores con potencia contratada inferior a los 10 kW así como la suspensión del impuesto de generación, no dejan de ser medidas paliativas y decisiones políticas con escasos efectos en el medio plazo.

Si a todo esto añadimos los retrasos en la adaptación al cambio de tarifas, el creciente número de impagados, los efectos persistentes de la crisis en la economía y en la sociedad, la situación se hace extremadamente complicada.

Si los precios seguirán batiendo récords y cumplirán con las expectativas del mercado de futuros, las comercializadoras no tendrán más remedio que incrementar precios y el coste de la transición energética lo pagarán integralmente los consumidores.