El mercado gasista sigue al alza desde marzo. Mayo no sorprende y nos devuelve la mayor media mensual desde enero.

El precio del producto D+1 continúa encareciéndose. El incremento registrado con respecto al mes de abril (21,12€/MWh) es del 18%. MIBGAS cierra el mes a 24,92 €MWh.

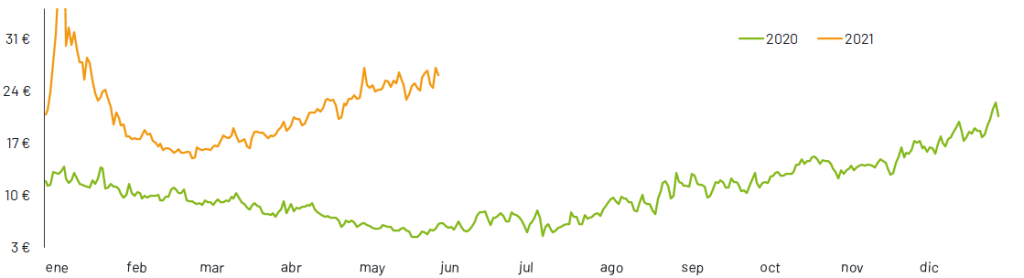

Los precios se mantienen muy por encima del año pasado. De hecho, en mayo 2020 el producto D+1 se situó de media a 5,42€/MWh. Sin bien es cierto que este valor es anómalo, también lo es actual.

Gráfica 1: Evolución del precio D+1 MIBGAS (€/MWh) año 2020 y 2021

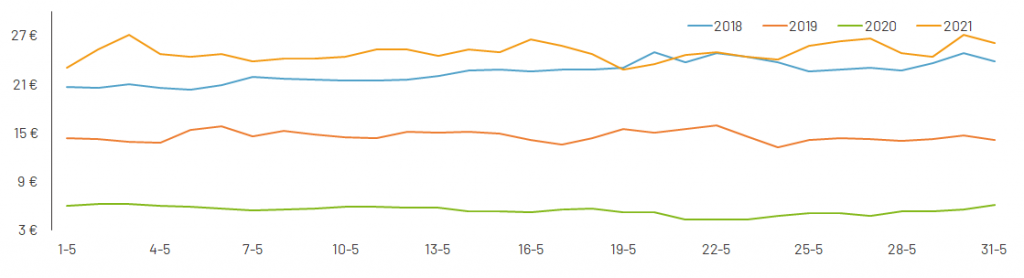

De hecho, si observamos los precios del D+1 registrados para este mes durante los últimos cuatro años, encontramos escenarios muy diversos. Como ya hemos comentado, en 2020 se registraba un récord histórico a la baja. En cambio, en 2018 se dieron valores mucho más cercanos al actual nivel de precios. De hecho, las cotizaciones rondaban los 22,50€/MWh mientras en 2019 fluctuaban al alrededor de los 14 €/MWh.

Gráfica 2: Evolución del precio D+1 MIBGAS (€/MWh) en mayo de los años 2018, 2019, 2020 y 2021

Como consecuencia de la senda alcista del mercado, la media anual también se ha encarecido y ha alcanzado los 20,56€/MWh.

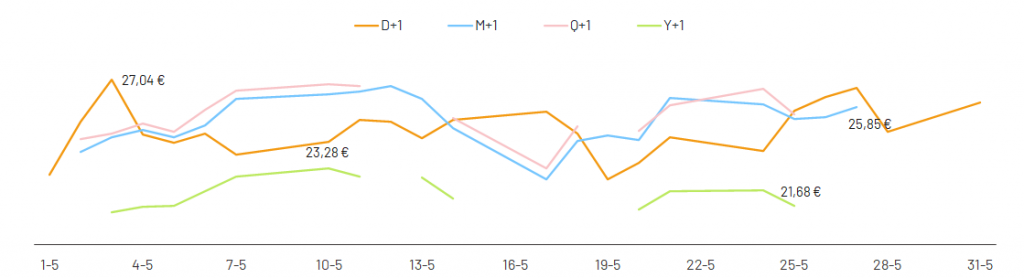

El resto de productos negociados en MIBGAS muestran una tendencia similar al D+1. De hecho, la cotización media de los productos M+1 y Q+1, se ha situado en valores similares al spot (25,3 y 25,5€/MWh). En cambio, el Y+1 ha cotizado cerca de 3€/MWh por debajo del spot y ha registrado una media de 22,21€/MWh.

Gráfica 3: Evolución de los productos D+1, M+1, Q+1 y Y+1 de MIBGAS (€/MWh) durante el mes de mayo de 2021

A continuación analizaremos los fundamentales del mercado del gas para entender mejor lo que ha ocurrido en mayo.

Aumenta en un 18,2% la demanda

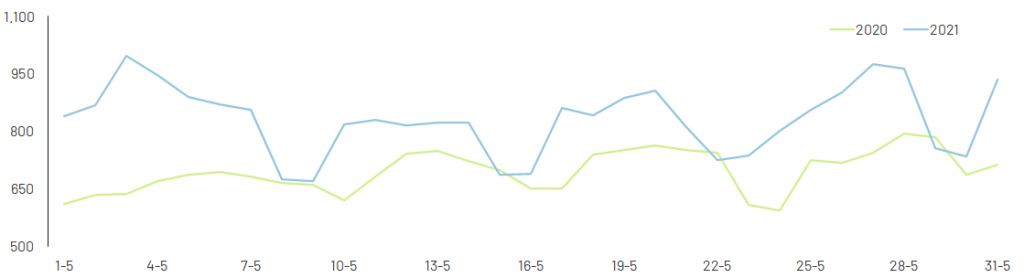

La demanda nacional de gas natural ha alcanzado los 26.953 GWh. Esto supone una caída del 13% frente al mes pasado. Sin embargo, se produce un incremento del 18,2% frente a abril 2020.

La demanda anual se estima en 153.572 GWh. El incremento con respecto al mismo periodo del año anterior es del 2,9%. La subida ha sido reforzada por el aumento de la demanda convencional de aproximadamente un 6,3%. Por otro lado, se registra una caída de la demanda para generación eléctrica de casi un 12% con respecto al 2020.

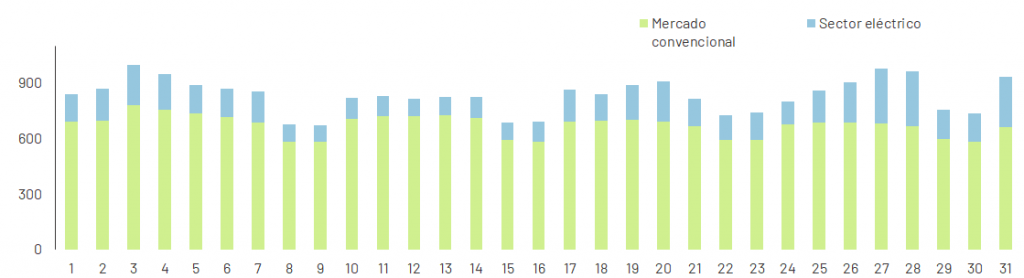

Gráfica 4: Evolución de la demanda nacional de gas natural (GWh) en mayo de 2020 y 2021

La demanda convencional ha alcanzado los 21.983 GWh. Representando el 82% de la demanda nacional. Afianza su crecimiento con respecto el mismo mes del año pasado, en un 26,3%. Esto se debe sobre todo a un inicio de mes frío.

En cambio, la demanda eléctrica ha perdido peso, representando únicamente el 18% del total. También disminuye ampliamente comparado con el 2020, lo hace en un 8%. Esto se debe al incremento de las fuentes renovables en le mix energético. En concreto la elevada generación eólica ha dejado menos hueco a los ciclos combinados.

Gráfica 5: Evolución de la demanda nacional de gas natural (GWh) desagregada en convencional y eléctrico en mayo de 2021

Las llegadas desde Argelia aumentan un 17%

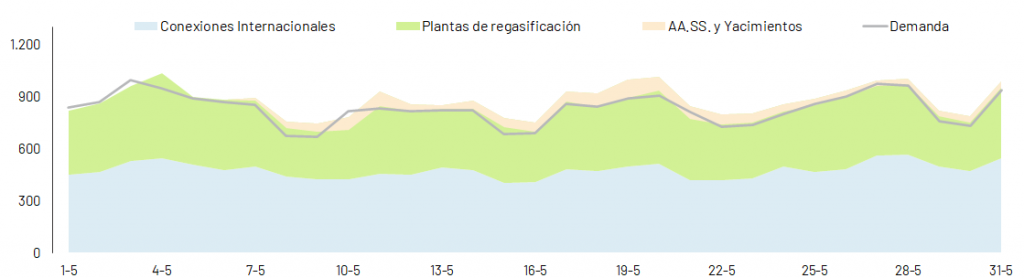

Destacan las entradas en el sistema desde las conexiones internacionales, que han conseguido cubrir el 54% de la demanda nacional.

Las llegadas desde Argelia se han incrementado en un 17%, hasta situarse en 15,6 TWh recibidos durante el mes de mayo. Sin embargo, en las interconexiones con Francia y Portugal por gasoducto se han incrementado las exportaciones. El saldo neto entre ambas alcanza los 895 GWh exportados.

En cuanto a las llegadas de GNL, estas han cubierto el 46% de la demanda. En total hemos recibido 18 buques, de los cuales, la mayor parte han descargado en Barcelona (6 buques) y Huelva (4 buques). El nivel de llenado de las plantas de regasificación al finalizar el mes se sitúa en un 52%, frente al 47% del pasado mes de abril.

Gráfica 6: Evolución de las entradas netas al sistema (GWh) en mayo de 2021

En cuanto a los AA.SS. se observa un aumento sostenido en el tiempo de su nivel. De hecho, en mayo se ha incrementado en cuatro puntos porcentuales hasta alcanzar el 62% de nivel de llenado. Al ser equivalente a un extra de demanda de gas, esto podría tener una repercusión directa en los precios.

Alta volatilidad en toda Europa

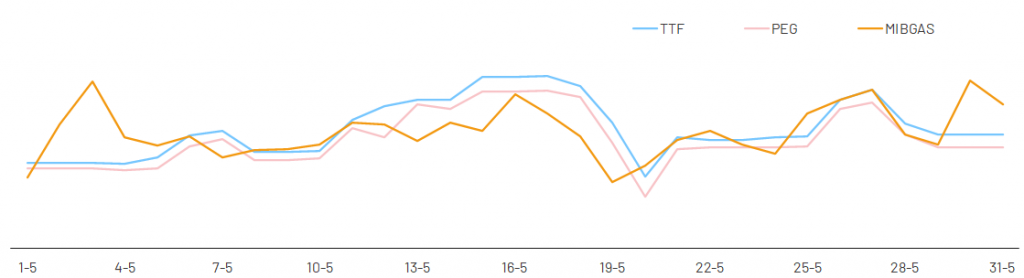

Al igual que en meses anteriores, se observa una tendencia similar en toda Europa. De hecho, se acortan notablemente los spreads, reduciéndose a unos céntimos. Por otro lado, aumenta la volatilidad en todos los mercados.

Los precios han estado influenciados por unas temperaturas más bajas que la norma estacional. Estas se han traducido en un incremento de la demanda convencional durante la primera quincena del mes. También ha coincidido con el inicio del periodo de inyección en los AA.SS. en toda Europa. Además, unos precios asiáticos altos así como problemas en los flujos desde Noruega, han sostenido los precios al alza.

Gráfica 7: Evolución de los precios D+1 del TTF, PEG y MIBGAS (€/MWh) en mayo de 2021

El TTF se sitúa de media durante el mes de mayo en 25,08 €/MWh, una subida con respecto al mes anterior de casi 5 €/MWh. Este nivel de precios, ha situado al mercado holandés por encima de MIBGAS en 0,13 €/MWh de media.

En cuanto al mercado francés, se observa también un incremento de casi 5 € con respecto al mes pasado. El PEG en su producto spot ha cotizado a 24,61 €/MWh. la diferencia entre el PEG y MIBGAS se reduce hasta apenas los 0,34 €.

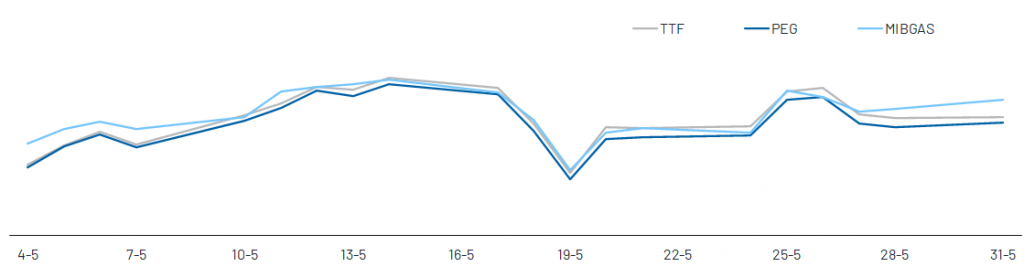

Las cotizaciones del producto M+1 muestran menor volatilidad. De hecho, se mantiene prácticamente invariable el spread entre mercados. El mercado holandés se ha situado en 25,03 €/MWh y el mercado francés a 24,75 €/MWh. Estos valores suponen un spread de 0,19 y 0,47 €/MWh respectivamente.

Gráfica 8: Evolución de los precios M+1 del TTF, PEG y MIBGAS (€/MWh) en mayo de 2021

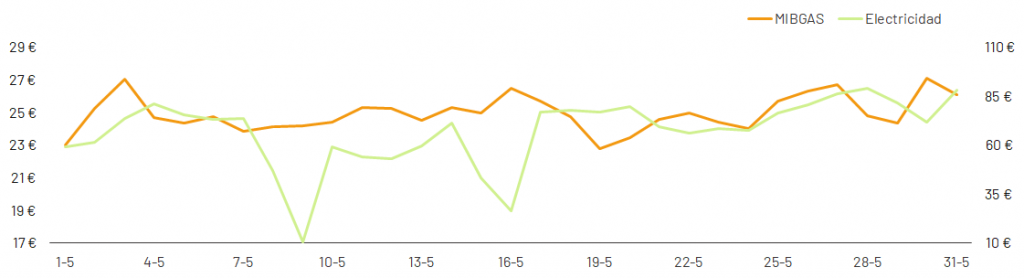

Electricidad y gas de la mano de las emisiones

Los precios de la electricidad han registrado una media de 67,12 €/MWh. Esto supone un leve incremento con respecto al mes pasado (3,12%). Sin embargo, se trata del mes de mayo más caro desde que se tienen registros.

Se observa que los precios del gas han presionado al alza los eléctricos durante la primera quincena del mes. Ambos mercados apoyados por el nivel de precios de los derechos de emisión.

La demanda eléctrica se ha situado en 20.310 GWh, lo que se traduce en un incremento del 11,4% con respecto al 2020. En cuanto al consumo acumulado en lo que llevamos de año es un 5,4% superior, con una demanda de 106,5 TWh.

Gráfica 9: Comparativa de los precios spot de OMIE (€/MWh) y MIBGAS (€/MWh)

La generación eléctrica durante el mes de mayo ha sido cubierta en su mayor parte por la eólica (23,4%). La siguen la nuclear (21,4%) y los ciclos combinados (12%). Sin embargo, el menor uso del gas natural no ha conseguido frenar la subida de precios.

Puedes encontrar más información en nuestro post mensual.

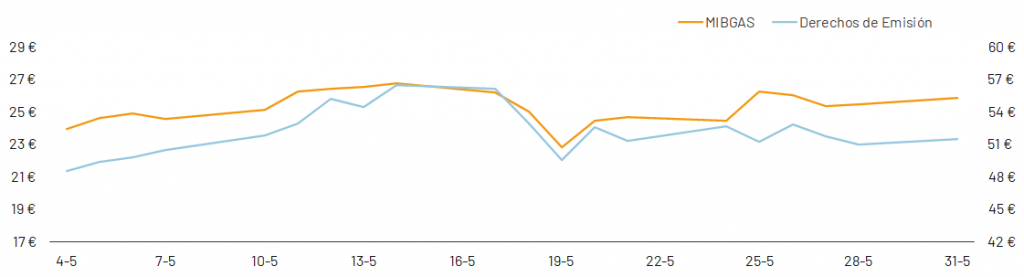

El CO2 en niveles récord

Continúa la tendencia alcista iniciada ya hace unos meses en el mercado de derechos de emisiones. El precio de la tonelada de CO2 ha superado ampliamente la barrera de los 50€/t. Durante el mes de mayo, el precio medio ha sido de 51,99 €/t. Esto supone un incremento de casi el 15% con respecto a abril.

La senda alcista ha sido más marcada hasta tocar el día 14 los 56,5 €/t. Este valor es el máximo alcanzado desde el inicio de su negociación. A partir de entonces, se observa cierta relajación de precios, debida en parte a la primera subasta de derechos de emisión en Reino Unido. El mes ha finalizad a 51,50 €/t.

El actual nivel de precios de los derechos no ha permitido dar un respiro al mercado gasista, tal y como se observa en la siguiente gráfica.

Gráfica 10: Comparativa de los precios de los derechos de emisión (€/t) y MIBGAS (€/MWh)

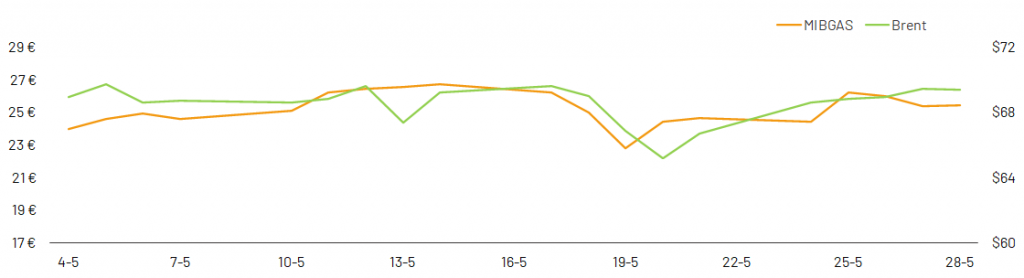

El Brent también se encarece

Los precios del Brent se caracterizan en mayo por su alta volatilidad. El precio medio se sitúa en 68,53 $/b, lo que supone un incremento del 6% con respecto a abril.

La gráfica de la correlación con MIBGAS muestra unas mayores fluctuaciones del Brent aunque la tendencia sea muy parecida.

Gráfica 11: Comparativa de los precios spot del Brent ($/b) y MIBGAS (€/MWh)

La evolución de precios ha estado marcada por las variaciones en la oferta. Por una parte, se comunicó el aumento de las reservas de Estados Unidos. Por otro lado, se valoró la posibilidad del levantamiento de las sanciones a las exportaciones de petróleo a Irán. Ambas noticias incrementaron los miedos a una sobreoferta. Esto ha presionado a la baja los precios, hasta alcanzar su mínimo mensual a 62,18 $/b.

En el lado de la demanda, se espera una recuperación a medida que avanza la vacunación en Estados Unidos y Europa. Sin embargo, en la India la situación continúa siendo muy crítica. Esto puede suponer una caída de demanda y consecuentemente generar presión alcista en el mercado.

Un futuro poco esperanzador

Los precios continúan la tendencia iniciada en marzo y no nos deja muchas esperanzas para los próximos meses. El actual nivel de precios de los derechos de emisión, el incremento de la demanda por las temperaturas o por el inicio de las inyecciones a los AA.SS, así como los problemas en el abastecimiento por gasoducto en Europa, han apoyado estas subidas. ¿Hay algún fundamental que pueda disminuir el precio del gas? De momento no.