Los precios de la electricidad en máximos históricos

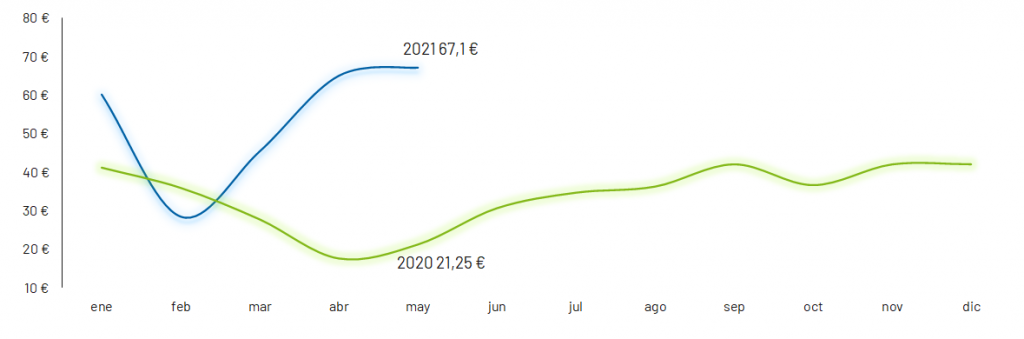

La media del precio de mercado en mayo se sitúa en 67,12 €/MWh, 2 €/MWh por encima de abril. Este valor supone un encarecimiento de casi 46 €/MWh frente al mismo mes del año anterior. El OMIE registra su récord histórico para un mes de mayo.

La presión alcista ha sido constante desde principios de abril. Precios tan altos solo se habían registrado durante un tiempo prolongado en verano 2018.

Gráfico 1: Precio del mercado diario €/MWh.

Récord anual del pool

Los valores excepcionales alcanzados en abril y mayo han acrecentado el diferencial entre 2021 y 2020 hasta los 24,5 €. De hecho, la media anual se sitúa en 53,25 €/MWh y es la más alta registrada para los primeros cinco meses del año.

Las consecuencias pueden ser dramáticas, tanto para los consumidores como para las empresas, si a la senda alcista OMIE le sumamos el cambio tarifario.

Muchas comercializadoras se verán obligadas a subir precios y esto generará movimientos significativos entre mercado libre y regulado en el segmento doméstico.

Recuperación sostenida de la demanda

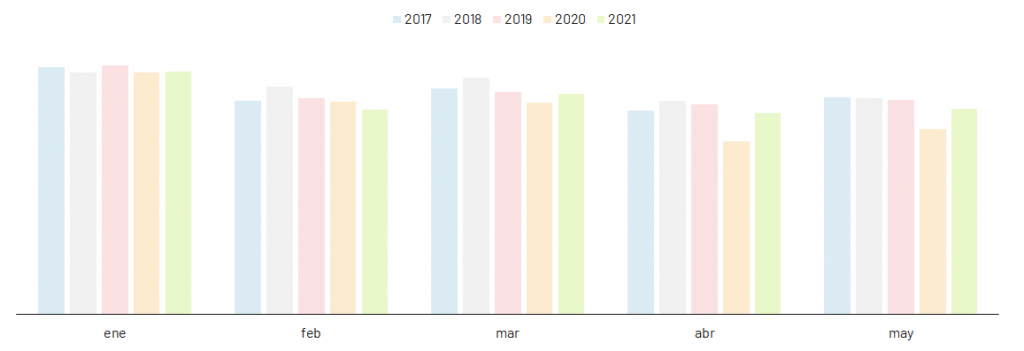

La demanda nacional alcanza los 20.310 GWh. El incremento respecto a mayo 2020 es del 11,4%. Sin embargo, seguimos en valores levemente inferiores a años previos a la crisis COVID, tanto a nivel mensual como agregado.

Gráfico 2: Evolución demanda años 2017-2021

De hecho, en lo que llevamos de año, el consumo nacional (106.448 GWh) ha registrado un incremento del 5,4% con respecto a 2020 pero se sitúa un 4% por debajo de la media 2017-2019.

Por tanto, se mantiene estable el diferencial con años anteriores a la crisis económico-sanitaria a pesar del levantamiento de las restricciones y de la recuperación económica propiciada por las vacunaciones.

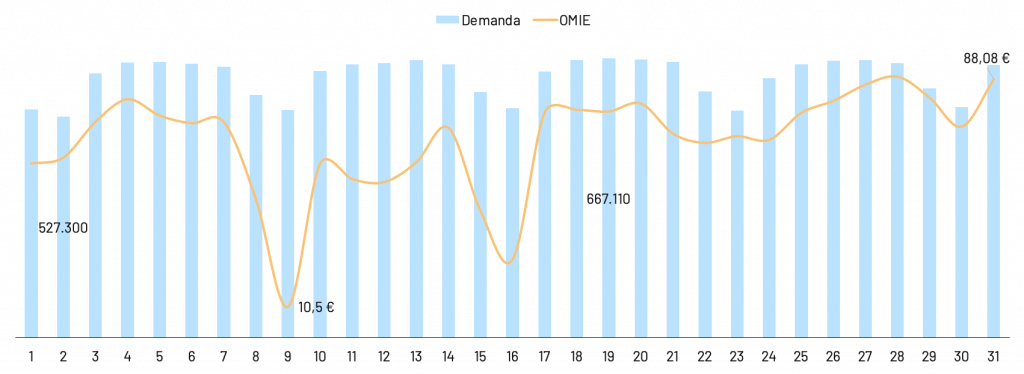

La recuperación de la demanda, no justifica la subida récord del pool. Lo vemos claramente observando el gráfico 3. El consumo se ha mantenido al mismo nivel durante todas las semanas, repitiendo el mismo patrón. Sin embargo, el precio de mercado presenta mayor volatilidad, sobre todo durante la primera quincena del mes.

Gráfico 3: Comparativa precio OMIE (€/MWh) versus demanda (GWh)

De hecho, al observar mínimo y máximo de ambas curvas, estos se producen en días distintos. El valor mínimo de demanda (527 GWh) se ha registrado el día 4 mientras el máximo (667 GWh) el día 18. En cambio, el OMIE ha tocado su mínimo el domingo 9 (10,5 €) y ha cerrado el mes en máximo (88,08 €). Esto supone un spread de casi 78 €. Solo hemos observado un diferencial mayor en enero.

Sin embargo, la volatilidad del pool se ha reducido a partir del día 17. El OMIE se ha mantenido por encima de los 66 €/MWh durante los fines de semana también.

Es interesante destacar que ni el mínimo ni el máximo OMIE se ven correlados con la aportación renovable o la generación eólica.

Liderazgo de la eólica

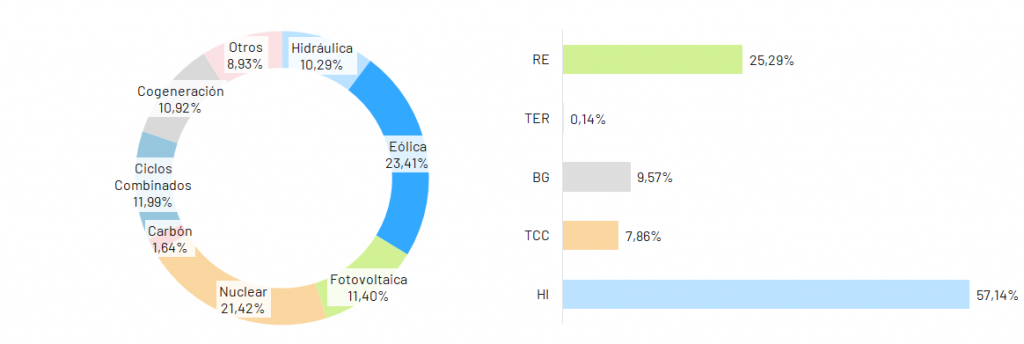

La eólica vuelve a liderar el mix con el 23,4% del total generado. Esto supone una recuperación del 2,5 % con respecto al mes pasado.

La siguen la nuclear con el 21,4% y los ciclos combinados con el 12%. Estos últimos han visto rebajada su aportación en casi seis puntos porcentuales frente al mes de abril.

También ha disminuido la proporción de generación hidráulica. Esta ha pasado de un 13,4% a un 10,3%. La cogeneración mantiene estable su contribución al mix al alrededor del 11%. En cambio, destaca el incremento substancial de generación fotovoltaica. Esta alcanza un nuevo récord (11,4%).

Consecuentemente, las renovables han vuelto a situarse por encima del 50% del total . Su aportación ha sido exactamente del 50,7%, suponiendo un incremento de 4,5 puntos con respecto al mes pasado.

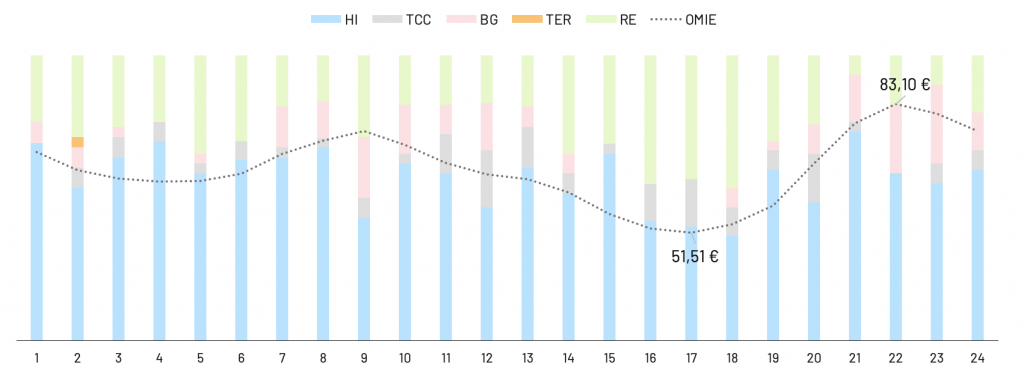

Gráfico 4: Mix de generación y tecnologías que marcan el precio

A pesar de la disminución de la hidráulica en el mix, se refuerza una vez más su liderazgo entre las tecnologías que marcan precio. De hecho, el número de horas a «precio de hidráulica», en sus dos vertientes generación y bombeo, se mantiene en un excepcional 66,7%. Por tanto, se reduce tan solo de tres puntos porcentuales con respecto al mes pasado.

Sorprendentemente, el régimen especial ha marcado precio el 25,3 % de las veces. Se observa por tanto una recuperación de valores previos al abril. En cambio, el número de horas «a precio de gas» se mantiene estable en un 7,8%.

¿La culpa es del gas?

La Gráfica 5 muestra el peso de las diferentes tecnologías en la definición del precio horario. En general, la escasez de renovables, deja un mayor margen de actuación por parte de otras tecnologías más caras.

Gráfica 5: Correlación Precio Omie – Porcentaje de horas en las que cada tecnología marca precio

En mayo observamos una serie de comportamientos anómalos. Si bien es cierto que las horas más baratas son las que presentan un mayor número de horas marcadas por las renovables (16-18), lo contrario no es cierto. De hecho, el máximo horario no coincide con el menor porcentaje de horas de régimen especial.

La hidráulica y el resto de renovables han podido aprovechar una vez más el encarecimiento del gas sin dejar hueco de producción a los ciclos combinados.

Vuelve a perder de sentido la definición de horas punta, llano y valle. La gráfica nos muestra una clara incoherencia con respecto a las señales de precio creadas con la nueva regulación.

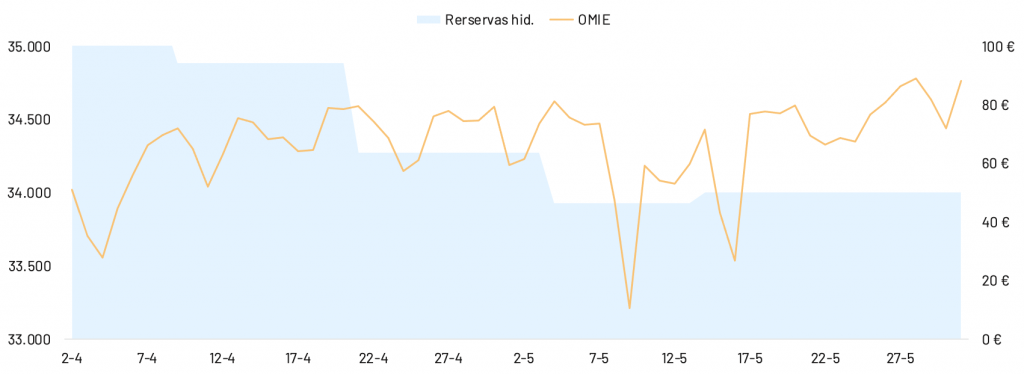

El papel clave de la hidráulica y su potencial especulativos se estudian a través de la correlación entre reservas hídricas y precio de mercado.

Gráfico 6: Reservas hídricas (hm3) versus precios OMIE (€/MWh)

Observamos como las reservas, partiendo de 35.000 hm3 a principio de abril, han ido disminuyendo hasta mediados de mayo. A partir de entonces se han incrementado levemente. Mayo finaliza en 34.000 hm3, valor muy parecido al abril.

Recordamos que las plantas de bombeo pueden mantener constante el nivel de reservas, trabajando «aguas arribas» cuando el precio de mercado es más barato. Esta estrategia puede observarse en la primera quincena de mayo y reiteradamente a lo largo del año.

El gas también al alza

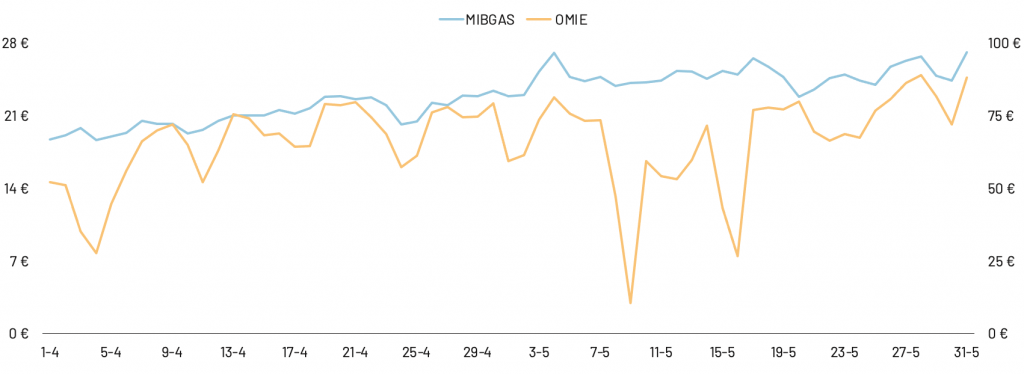

Como se ha comentado anteriormente, el uso de los ciclos combinados ha disminuido en casi seis puntos porcentuales. Por ello, se observa una menor correlación entre OMIE y MIBGAS, sobre todo en la primera quincena del mes.

Las fluctuaciones en el mercado gasista son mucho más reducidas. Tras alcanzar su máximo en 27 €/MWh el día 4, el spot ha oscilado entre este valor y los 24 € hasta finales de mes.

Gráfica 6: Correlación MIBGAS-OMIE

El encarecimiento del mercado gasista a nivel Europeo se debe a la recuperación de la demanda, a los bajos niveles de almacenamiento, así como a la presión ejercida por el mercado asiático. También influyen las coyunturas alcistas en el mercado de derechos de emisiones que, como veremos, han dado lugar a prácticas especulativas en todos los mercados.

Para más información sobre el mercado gasista puedes consultar nuestro post mensual.

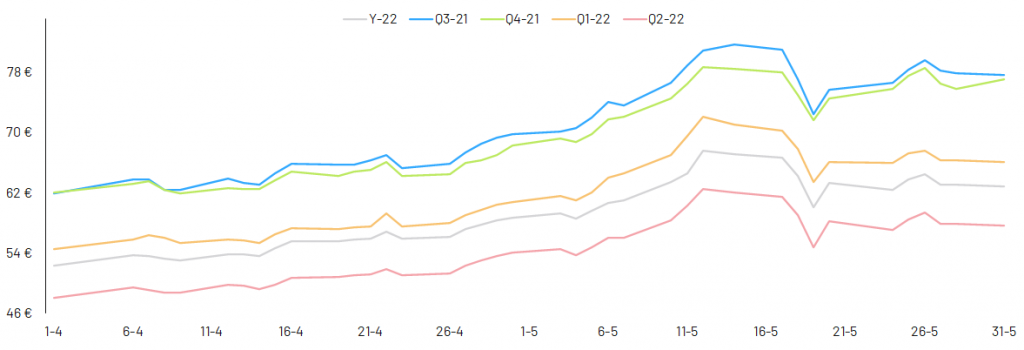

Nuevo récord en los futuros

En mayo los futuros se han encarecido con más fuerza que en abril.

Este mes el Y-22 ha tocado otro récord en 67,5 €/MWh. Esto supone un incremento con respecto al máximo registrado el mes pasado, de casi 10 €. La cotización media mensual se sitúa en 62,9 €/MWh, valor nunca registrado en OMIE.

Gráfico 7: Fluctuaciones mercado de futuros (MEFF)

Preocupa la evolución del Q3, que ha superado los 81 € y se ha mantenido por encima de los 70 € durante todo el mes de mayo. El Q4 sigue prácticamente la misma tendencia.

Los primeros trimestres de 2022, a pesar de haber sufrido incrementos parecidos registran medias más moderadas, respectivamente de 66,3 €/MWh y 57,9 €/MWh.

La tendencia alcista ejercida por el precio del las emisiones se ve reforzada por el nivel excepcional del pool.

Los futuros al alza con los derechos de emisiones

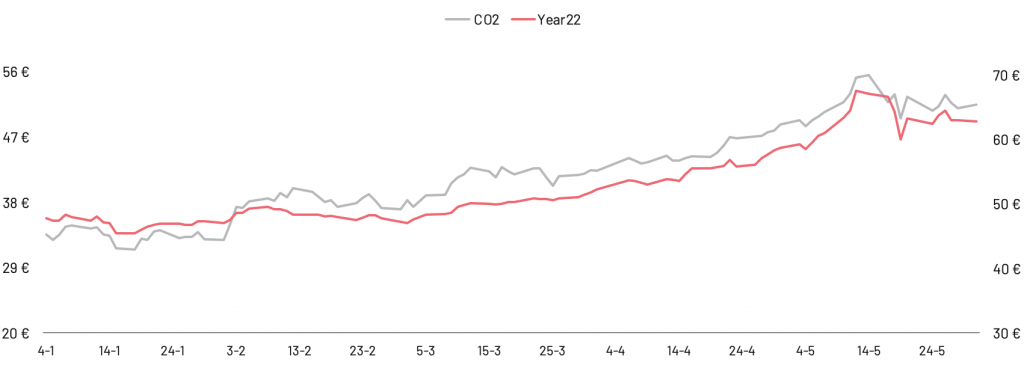

Analizando la correlación entre el YEAR-22 y el precio de la tonelada de CO2, observamos cómo las dos series continúan con la misma tendencia alcista desde principios de año.

Gráfico 8: Correlación tonelada de CO2- Year-22

La tonelada de CO2 ha llegado a tocar los 55,5 € el día 14 de mayo. A pesar de haber invertido tendencia a partir de entonces, cierra el mes en 51,5 €, el doble que hace un año.

La especulación en el mercado de derechos de emisiones está presionando al alza los mercados energéticos y ahogando algunos sectores industriales.

Reiteramos que el coste de los nuevos compromisos europeos en tema de reducción de emisiones se está haciendo altísimo. Puedes leer sobre este tema en este artículo.

Preocupación en el sector

Crece la preocupación en el sector frente al nuevo récord alcanzado por el pool y a una senda alcista generalizada en los mercados que parece no tener fin.

Preocupa especialmente que, a pesar de una mayor aportación renovable con respecto al mes pasado, los precios sigan tan altos. Se «culpa» al gas del encarecimiento de la electricidad cuando esta tecnología está marcando precio el 7% de las horas. Mientras tanto, la hidráulica sigue aprovechando al máximo estas coyunturas.

La única explicación son las coyunturas macroeconómicas y una reglas del juego que dejan espacio a la especulación. ¿Debería intervenir Europa sobre el mercado de derechos de emisión?

¿Y el gobierno español? El cambio tarifario y la propuesta presentada por el equipo de Teresa Ribeira no parecen ser la solución.

Nuevos récord nos esperan a la vuelta de la esquina.