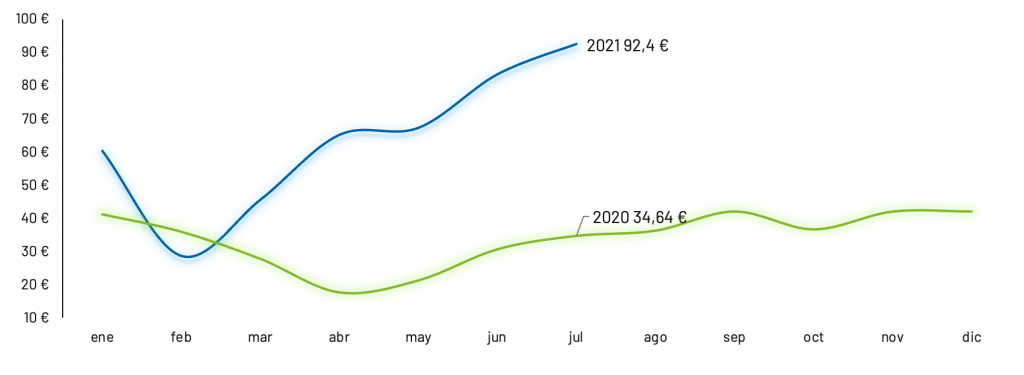

Nuevo récord del pool en 92,42 €

Batir récord tras otro se ha convertido en la nueva normalidad del mercado eléctrico. La subida del pool y sus valores anómalos ya no son noticia y una subida, al parecer coyuntural, se ha convertido en algo estructural.

¿A qué se debe el encarecimiento sostenido de la electricidad? Es el resultado del ambicioso plan de reducción de emisiones de la Unión Europea, de los problemas de abastecimiento de gas y quizás de unas reglas de mercado poco transparentes que benefician unos pocos y penalizan unos cuantos.

La consecuencia es que la media OMIE en julio ha alcanzado los 92,42 €/MWh. Es el nuevo precio mensual más alto de la historia del pool, 9,1 € más caro que en junio y un 267% por encima del mismo mes del año pasado.

Gráfico 1: Precio del mercado diario €/MWh.

A medida que se registran diariamente nuevos máximos en el pool, pierde sentido cualquier comparativa con 2020 . Los precios por encima de los 90 € ya no pueden considerarse ni esporádicos ni excepcionales.

Sin duda, el mercado eléctrico está viviendo una nueva normalidad, muy distinta no solo respecto al año pasado sino también a cualquier otro que recordemos.

Si comparamos la media OMIE de lo que llevamos de año con el periodo equivalente en 2020, el diferencial interanual asciende a 29,84 €/MWh. La media del pool se sitúa en 63,13 €/MWh frente a los 33,3 €/MWh del año pasado. Es decir, se ha doblado el nivel de precios.

Frena la recuperación de la demanda

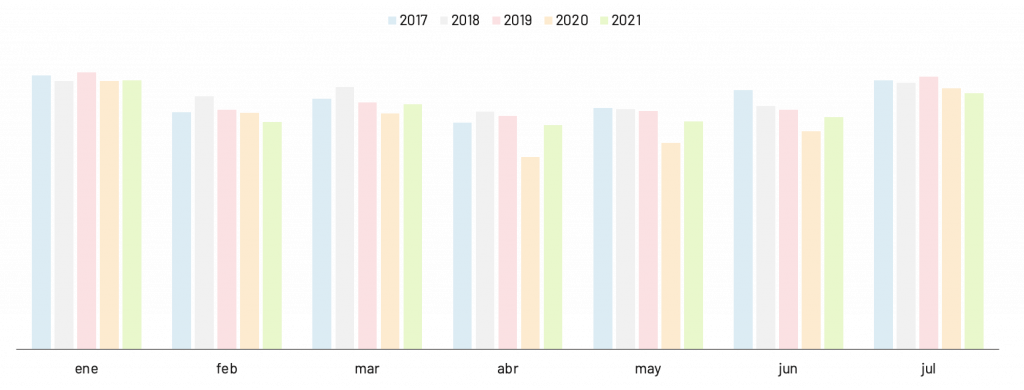

La demanda nacional alcanza los 22.720 GWh y registra, por primera vez desde marzo, un decremento del 2% con respecto al mismo mes del año pasado.

Si bien se han registrado incrementos esperanzadores de marzo a junio, en ningún momento se han recuperado valores de consumo cercanos a años anteriores al COVID. De hecho, la recuperación económica parece lenta y discontinua, marcada por los repuntes en los contagios y las medidas de contención de las nuevas variantes.

No sorprende, por tanto, que 2021 registra la demanda más baja de los últimos cinco años para el mes de julio.

Gráfico 2: Evolución demanda años 2017-2021

Los rastros de la crisis sanitaria se ven claramente reflejados en la comparativa interanual: la demanda 2021 es un 4,4 % inferior a la media del trienio 2017-2019. Por aquel entonces, la demanda se situaba entorno a los 155 TWh. En lo que llevamos de año, no superamos los 150 TWh.

Bajo las coyunturas actuales, ¿qué podría pasar si se registrara un incremento importante en la demanda?

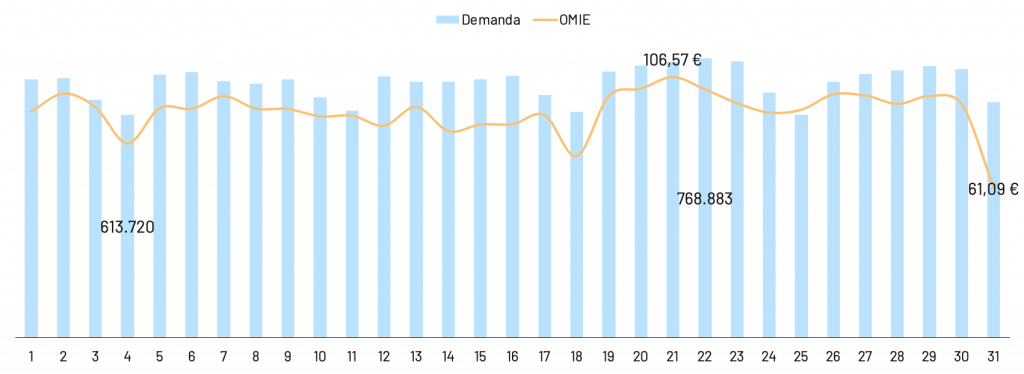

Observando las fluctuaciones de precios y demanda, vemos cómo el pool se ha mantenido por encima de los 90 €/MWh durante 24 días, con independencia del nivel de consumo. Por otro lado, es cierto que lo precios más baratos se han registrado los fines de semana.

Gráfico 3: Comparativa precio OMIE (€/MWh) versus demanda (MWh)

El mes ha finalizado marcando el precio mínimo en 61,09 €/MWh: en la nueva normalidad del mercado eléctrico, esta cifra es muy baja ya que supone un spread de más de 55 € con el máximo diario. El miércoles 21 el pool tocó los 106,57 €/MWh, récord histórico desde 2002.

Por otro lado, la demanda ha oscilado entre los 613 GWh del domingo 4 y los 768 GWh del jueves 22.

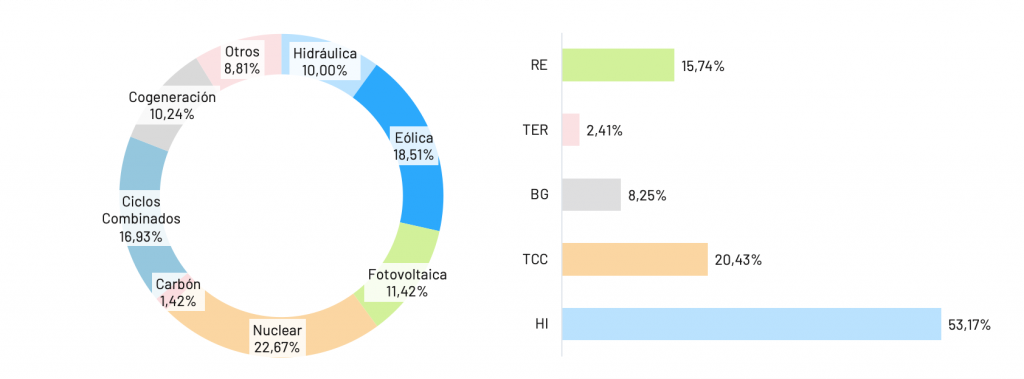

La nuclear retoma el liderazgo del mix

La nuclear retoma el liderazgo del mix energético, suponiendo el 22,7% del total generado. El incremento con respecto al mes de junio es superior al 4%.

Se mantiene estable la eólica, en segunda posición, con el 18,5%. En cambio, disminuye la contribución de los ciclos combinados hasta el 16,9%. Mismo así, ocupan el tercer lugar entre las tecnologías del sistema y hacen registrar la segunda cifra más alta en lo que llevamos de año.

La aportación de otras fuentes como la cogeneración (10,3%) y la hidráulica (10%) ha disminuido levemente mientras la aportación fotovoltaica (11,4%) se ha mantenido en línea con los dos meses previos.

Las energías renovables han ido reduciendo su ratio de cobertura de la demanda hasta el 46%. Tras marcar récord en febrero con el 58,9%, en julio se registra el valor más bajo de 2021.

A nivel anual, la eólica se posiciona como primera fuente del sistema con el 23,7%, seguida por la nuclear (21,1%) y la hidráulica (14,3%). Los ciclos combinados ocupan tan solo la cuarta posición con el 13,2%.

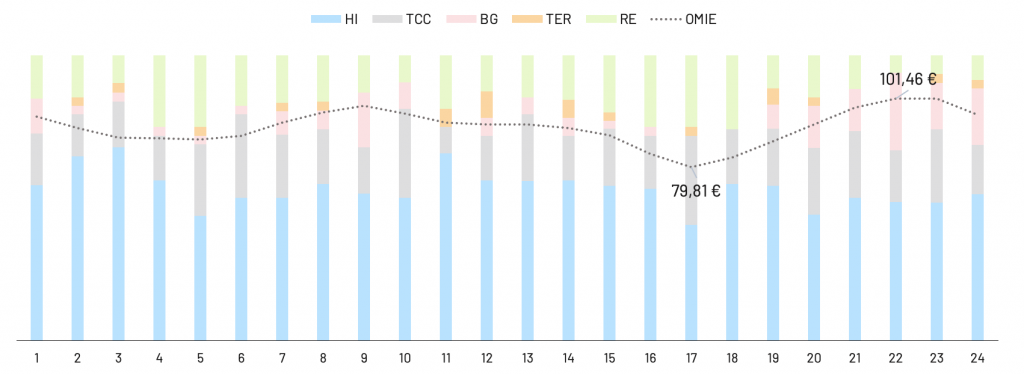

Gráfico 4: Mix de generación y tecnologías que marcan el precio

Un mes más, podemos observar como el liderazgo de la hidráulica entre las tecnologías que marcan precio no depende de su nivel de generación. Las plantas programables son capaces de optimizar el recurso disponible, ofertando a precios marginales elevados cuando el sistema necesita su generación.

El porcentaje de horas «a precio de hidráulica» en sus dos vertientes, generación y bombeo, supera el 61%.

El ranking de las tecnologías es muy parecido al mes de junio. Sin embargo, los ciclos combinados han marcado el precio el 20,4% de las veces, perdiendo casi tres puntos porcentuales respecto al mes pasado. Por otro lado, el régimen especial ha incrementado su porcentaje de horas hasta el 15,7%. Si bien, ha perdido fuerza con respecto a los meses previos, ha recuperado más de un 2% frente a junio.

Agua a precio de gas

En la nueva normalidad del mercado eléctrico, los ciclos combinados, tecnología de respaldo del sistema, se ven obligados a incrementar su precio de oferta. Es la consecuencia del encarecimiento desproporcionado de los derechos de emisiones y de su materia prima, el gas.

Estas coyunturas las aprovechan las centrales hidráulicas a la hora de ofertar. Es decir, el coste oportunidad de esta tecnología se ha disparado a la hora de competir con los ciclos combinados.

Gráfica 5: Correlación Precio Omie – Porcentaje de horas en las que cada tecnología marca precio

Por ello, en julio volvemos a registrar los precios horarios más caros en concomitancia del mayor porcentaje de horas a precio de agua.

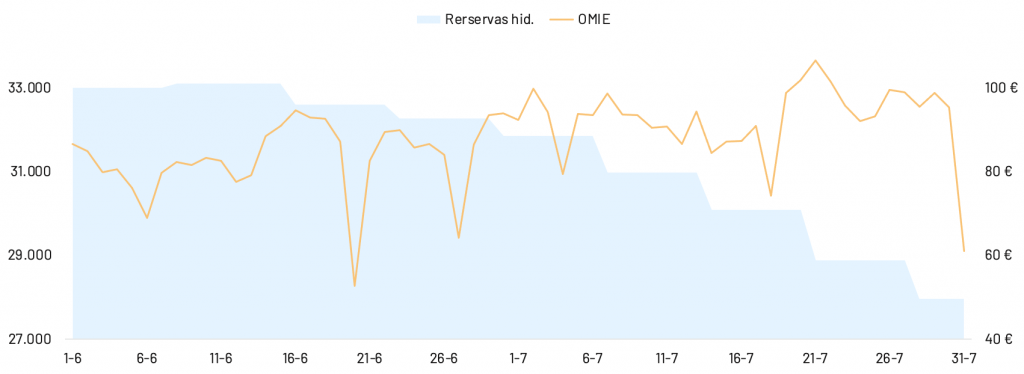

Además, observando la correlación entre reservas hídricas y precio de mercado vemos cómo la hidráulica ha aprovechado al máximo sus recursos.

Gráfico 6: Reservas hídricas (hm3) versus precios OMIE (€/MWh)

Las reservas han disminuido a un mayor ritmo al incrementarse los precios de mercado. De hecho, la mayor caída se observa entre el día 20 y 21, al registrarse el máximo diario del pool. También ha influido la suspensión del impuesto de generación durante el tercer trimestre, lo que hace aún más rentable generar a precios caros durante este periodo.

El mes finaliza con el nivel de reservas en menos de 28.000 hm3, lo que supone una disminución de 4.000 hm3 en tan solo cuatro semanas y un nivel de llenado inferior al 50%. Esta cifra es muy inferior a la media de los últimos 10 años (70%).

Escasez de gas en Europa

Los problemas de abastecimiento de gas, el nivel bajo de los almacenamientos, la elevada demanda asiática y la escasez de suministro por gaseoducto desde Rusia han empujado el precio de gas hasta nuevos máximos en toda Europa.

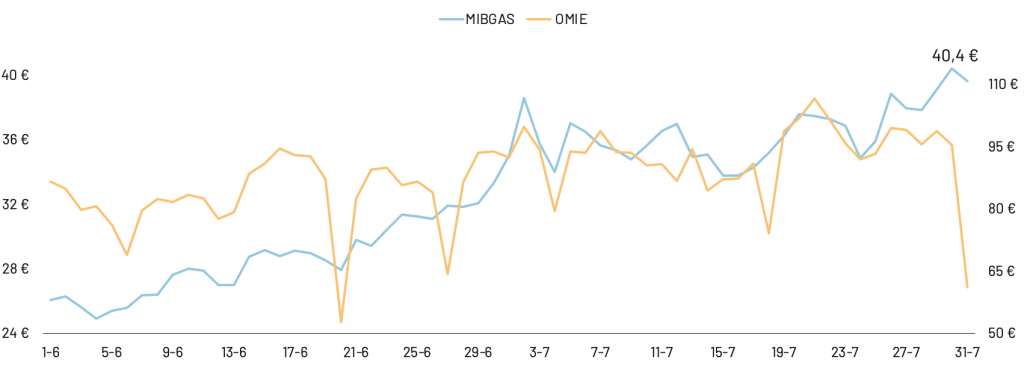

De hecho, el precio spot de MIBGAS superó el día 30 la barrera de los 40 € y tocó su máximo en 40,4 €/MWh, a pesar de haber empezado el mes en 35 €/MWh.

La escalada ha sido sostenida y constante a lo largo del mes mostrando una clara correlación con el precio spot de la electricidad.

Gráfica 6: Correlación MIBGAS-OMIE

La media MIBGAS se sitúa a 36,4 €/MWh, superando de 7,5 € la mayor cifra del año registrada en junio. El incremento respecto a julio 2020 es del 3%.

La curva 2021 se aleja cada mes más de 2020 y la media anual se dispara hasta los 24,66 €/MWh.

Para más información sobre el mercado gasista puedes consultar nuestro post mensual.

Los precios altos han llegado para quedarse

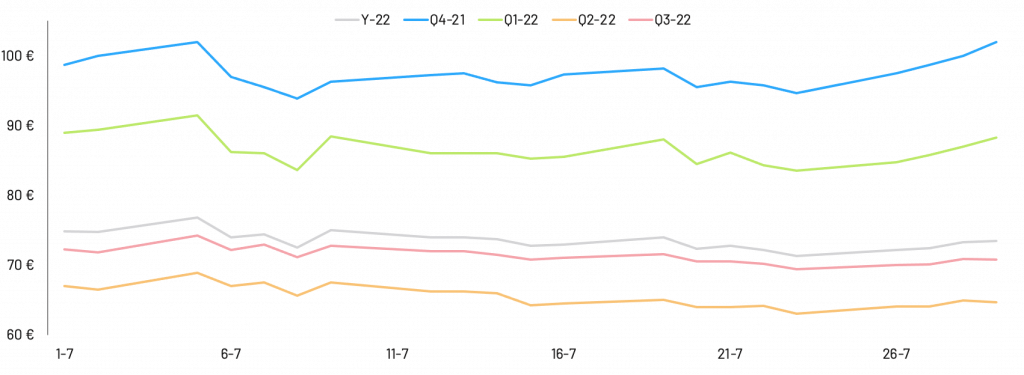

Los precios de los futuros no paran de marcar nuevos máximos en todos los productos de forma diaria. A estas alturas, no sorprende que los derivados de electricidad anticipen subidas desproporcionadas del pool para lo que queda de año y el 2022. Esto confirma que los precios altos forman parte de la nueva realidad del mercado eléctrico.

El último trimestre de 2021 ha cotizado por encima de los 95 €/MWh durante todo julio, excepto un día. De hecho, el Q4-21 ha cerrado el mes registrando un nuevo máximo en 102,5 €/MWh. Esto supondría un incremento de casi 10 € con respecto a la media vigente del pool.

Solo se observan valores inferiores a los 70 €/MWh para el segundo trimestre del próximo año. Históricamente es el periodo de mayor producción renovable y, consecuentemente, de. precios de mercado reducidos aunque, ya hemos observado este año valores anómalos.

El producto anual ha tocado por primera vez los 75 €/MWh el día 9. Sin embargo, el YEAR-22 finaliza en mes en valores parecidos con el mes pasado (73,1 €).

Gráfico 7: Fluctuaciones mercado de futuros (MEFF)

Los trimestrales 2022, que cotizaban en valores muy inferiores respecto al resto de 2021, han visto incrementar sus precios medios, especialmente el Q1. Todos los registros de este producto se han movido entre los 83 € y los 89 €/MWh.

¿Cómo cerrar posiciones frente tanta inestabilidad e incertidumbre? ¿Cómo ofrecer precios fijos que cubran expectativas tan catastróficas?

El coste de la descarbonización

El principal responsable de la subida del precio de la electricidad es el coste de los derechos de emisiones: su incremento exponencial se refleja en el precio ofertado por los generadores contaminantes siendo un coste indirecto de producción. Es decir, el elevado coste de la descarbonización lo pagarán los ciudadanos en su recibo de la luz (puedes leer más aquí).

¿Pero a qué se debe la escalada en el precio de la tonelada del CO2? Principalmente a la menor cuota de derechos gratuitos emitidos por los Estados Miembros de la Unión Europea con el objetivo de generar una reducción real de emisiones y cumplir con los objetivos de reducción de emisiones y lucha contra el cambio climático.

El precio de las emisiones tendrá, por tanto, un papel clave en la definición del precio de la electricidad: ¿esto también será parte de la nueva normalidad del mercado eléctrico?

A la espera de conocer costes y beneficios reales de la descarbonización, los precios de la tonelada de CO2 siguen en valores anómalos.

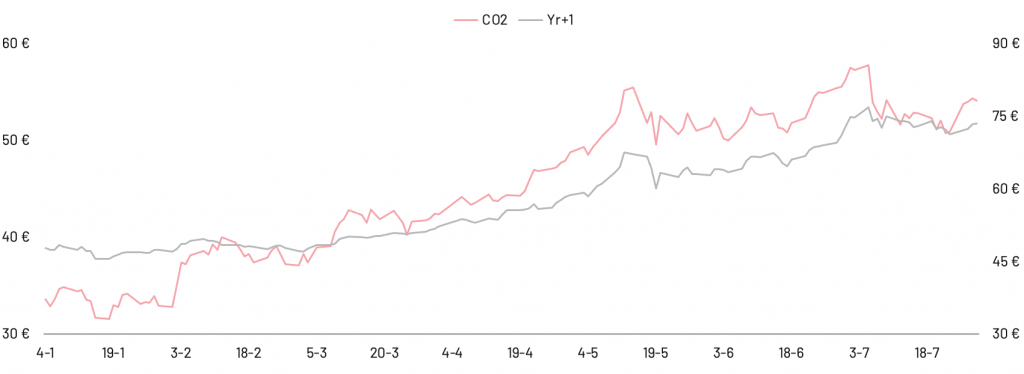

Julio empieza marcado un nuevo récord en 57,8 €/t el día 5. Sin embargo, a partir de entonces, los precios vuelven a bajar y se mantienen entre los 50 y los 54 €.

La media es de 53,4 €,lo que supone un incremento de 0,6 € con respecto al mes pasado.

Gráfico 8: Correlación tonelada de CO2- Year-22

La gráfica de la evolución de las cotizaciones del Year-22 y de las emisiones muestra correlación perfecta entre las dos variables: al encarecerse la tonelada de CO2 se disparan los futuros de la energía.

No podemos descartar por tanto que, al no tomarse medidas correctivas a nivel europeo, se cumplirán las expectativas de precios por encima de los 100 € anticipadas por las cotizaciones de los futuros.

Resignación e impotencia

Tras cuatro meses seguidos de precios por encima de los 65 €, registrando incrementos porcentuales en triple cifra, podemos afirmar que ya estamos viviendo la nueva normalidad del mercado eléctrico.

Una normalidad hecha de nuevos récord alcanzados a diario en todos los mercados, de consumidores cabreados, de empresas que luchan para sobrevivir. Pero no hay nada peor para una sociedad ya debilitada por la crisis económico-sanitaria que la incertidumbre, la inestabilidad y el miedo.

El Recovery Plan pone al centro de sus objetivos la transición energética, pretendiendo pisar el acelerador en las medidas de descarbonización. Estamos viviendo este verano las consecuencias catastróficas del cambio climático en la sociedad. ¿Pero cómo pretendemos cambiar comportamientos erradicados sin haber creado las bases de la cultura energética?

¿Cómo deberían reaccionar consumidores y empresas del sector frente los nuevos escenarios que se prospectan?

Como consumidores, vivimos con resignación el incremento de nuestros recibos: nos cuentan que invirtiendo en autoconsumo podremos ahorrar pero ¿quien puede/quiere invertir en estos momentos?

Como profesionales del sector, luchamos cada día para reaccionar prontamente a los nuevos escenarios sintiendo la impotencia de no poder planificar.

La tensión financiera generada por la nueva normalidad del mercado eléctrico está poniendo a dura prueba muchas pequeñas y medianas empresas del sector. ¿El objetivo es acabar con el mercado libre?